3月23日,自二月底美以與伊朗爆發衝突以來,全球能源供應鏈遭遇重大擾動,約20%的供應鏈需經霍爾木茲海峽,推動油價大幅飆升。因此,諸多投入與運營成本對油氣價格敏感的行業,預計將面臨利潤空間收窄的壓力,至少在短期內如此。

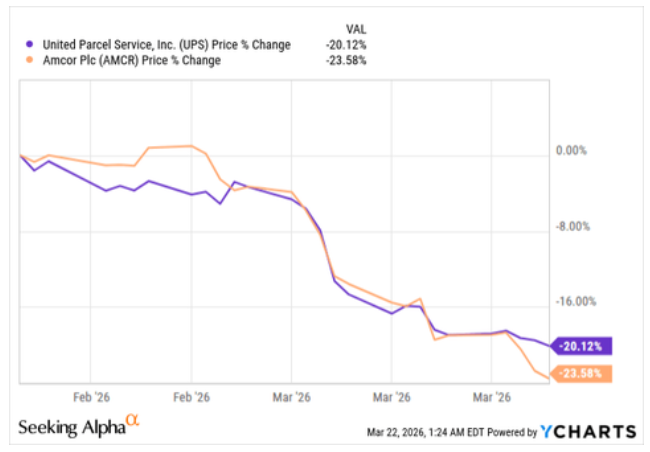

市場對此類情形的反應一如既往:恐慌情緒蔓延,導致包括聯合包裹(UPS.US)和Amcor(AMCR.US)在內的一批優質藍籌股息股股價顯著下挫。

然而,在分析師Samuel Smith看來,這恰恰為長期投資者提供了極具吸引力的買入良機。對於願意忽略市場雜音、耐心持有具備持久競爭護城河、擁有可觀且可持續股息,並具備長期利潤率擴張潛力,最終實現每股收益與每股股息顯著增長的企業的投資者而言,當前正是佈局之時。

全球物流龍頭:規模壁壘與抗風險能力

聯合包裹是全球規模最大的包裹遞送企業,擁有46萬名員工,業務覆蓋200多個國家和地區,日均遞送包裹約2080萬件。其業務涵蓋三大板塊:美國國內、國際業務及供應鏈解決方案。其中,醫療保健業務是供應鏈解決方案板塊的重要組成部分,該業務在2025年創造了112億美元的收入,並有望在未來持續增長。

Smith表示,毋庸置疑,憑藉其龐大的規模和全球覆蓋範圍,聯合包裹擁有難以複製的資產組合,能夠提供集成化的端到端物流解決方案。事實上,僅聯合包裹旗下的航空公司便是全球最大的航空公司之一。同時,其數十年在如此廣闊網絡中的運營經驗,為其積累了海量的行業專屬數據,並形成了實現規模經濟所需的條件,使其能夠充分利用人工智能(AI)與機器人技術的進步來進一步提升效率,其步伐令小型競爭對手難以企及。

包裝巨頭:戰略轉型重塑增長

與此同時,Amcor在近期完成對Berry Global的收購後,已成為全球最大的消費品包裝公司。合併後的公司年營收約230億美元。Amcor主要經營兩大板塊:全球軟包裝解決方案與全球硬包裝解決方案。其終端市場高度多元化,涵蓋醫療保健、美容個護、蛋白食品、液體產品、餐飲服務及寵物護理等領域。

這些核心業務貢獻了其絕大部分收入,而剩餘約25億美元的非核心業務則計劃剝離,以將增長投資更集中於最具潛力的業務線。其龐大的規模、遍佈40多個國家的全球佈局,加之其知識產權、規模經濟效應,以及數十年運營積累的深厚客戶關係與專有行業數據,使其較小型競爭對手擁有顯著優勢。不僅如此,其還能通過合同機制轉嫁大部分成本,有助於長期維護其利潤率。

衝突下的應對:成本轉嫁與附加費對沖

儘管如此,伊朗衝突仍對兩家企業造成短期衝擊。

Smith指出,對聯合包裹而言,柴油與航空燃油成本大幅攀升,而燃油正是其包裹遞送的核心消耗;同時,為規避中東高風險航線,航班被迫繞行更遠路線,進一步推高運營成本。

對此,聯合包裹已採取措施對沖這些額外開支,例如對美國地面、航空及地面服務實施燃油附加費,並對受衝突影響的國家的貨運徵收中東地區需求附加費。因此,儘管這些增加的成本無疑會擠壓其利潤率,並可能影響業務量,但該公司能通過附加費抵消部分不利影響。

基於此,Smith認為市場對此反應過度,當前股價的下跌幅度超出了合理範圍。該分析師認為,這構成了一個極具吸引力的買入機會,因為即便在此輪下跌之前,聯合包裹的估值也並未顯得特別昂貴。

Amcor則面臨原材料壓力,因其生產包裝所需的主要原材料源自石油。因此,公司無疑面臨着投入成本與運營成本的雙雙大幅上漲。但Smith稱,好消息是,Amcor採用成本轉嫁模式,大部分原材料成本的上漲最終將通過客戶合同得以彌補。但完全收回這些成本可能存在幾個季度的滯後,因此短期內利潤率將承受壓力。好在其部分生產位於美國境內,能夠受益於當地較低的天然氣成本,這也有助於其抵禦部分短期逆風。

效率提升與業績拐點將至

儘管短期運營受擾,兩家企業長期增長前景依然可觀。

過去一年對聯合包裹而言尤為充滿變數,公司開始實質性縮減與亞馬遜(AMZN.US)的業務,日均為其遞送的包裹量減少了約100萬件。同時,公司關閉了93處設施,並對其中57處設施的部分流程進行了自動化改造。

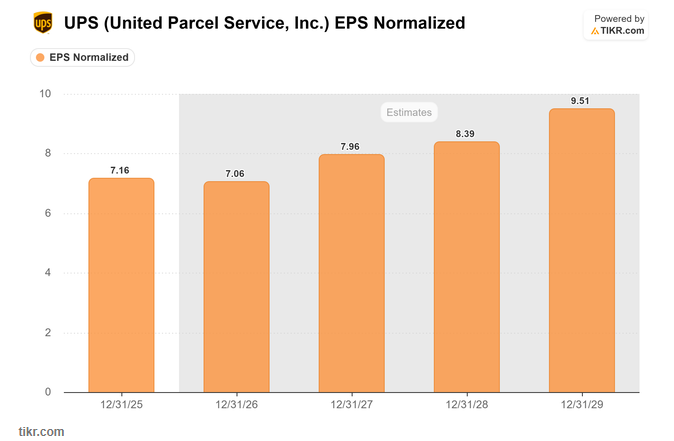

該公司預計,今年這些努力將迎來向好拐點,營收有望大致持平,儘管當前的衝突可能會對此造成一定擾動。附加費應有助於抵消部分業務量下滑的影響,但其最終效果尚待觀察。與此同時,預計每股收益按年也將持平。

上半年,聯合包裹預計其利潤率將受到顯著衝擊,原因是縮減亞馬遜業務、減少遞送司機人數等帶來額外成本,以及其他短期成本壓力。公司預計下半年利潤率將強勁反彈,因為預計部分短期成本將逐步消退,同時企業與中小型企業客戶的收入增長有望加速。此外,上半年及去年的成本節約舉措預計將為全年帶來約30億美元的總成本節約。

Smith認為,完成調整後,聯合包裹將以更精簡、更具盈利能力的模式運營,同時持續投資於自動化,並重點發展醫療保健、中小型企業、企業對企業及大型企業等高增長、高利潤率的業務。

併購協同與自由現金流釋放

Amcor方面,得益於近期併購帶來的顯著協同效應,公司預計本財年自由現金流將實現翻倍,每股盈利增速有望達到高個位數至低兩位數區間。協同效應兌現進度已超預期,上一季度實現5500萬美元協同收益,處於指引區間上限,本財年上半年累計達9300萬美元;下半年協同效應將進一步加速,全年預計實現約2.6億美元收益,併購後三年累計協同效益目標為6.5億美元。

同時,公司持續推進非核心業務剝離,尤其是北美飲料包裝業務。此舉將提升利潤率,回籠資金用於降槓桿、佈局增長項目,未來在自由現金流持續大幅覆蓋股息的前提下,還有望啓動股票回購。

股息可持續性:高收益無隱憂

基本面穩健之餘,市場最關心的問題是:兩家公司接近7%的遠期股息率,是否意味着股息存在下調風險?

聯合包裹已明確承諾在業務轉型期維持現有股息水平。公司2026年自由現金流指引為65億美元,而年度股息支出計劃為54億美元,現金流足以覆蓋派息。伊朗衝突雖帶來不確定性,但公司附加費政策與核心物流網絡的不可替代性,使其即便自由現金流略低於預期,也能平穩渡過危機。

此外,聯合包裹標普信用評級為A、穆迪為A2,手握65億美元流動性資金,調整後債務/EBITDA比率僅2.5倍,財務狀況穩健。正如管理層近期所述:

「股息將保持不變。當前派息率高於往年淨利潤的50%,主要受美國網絡轉型影響。2026年我們不會上調股息,但會逐步迴歸目標派息水平,持續改善現金流、保障派息。公司1999年前為員工持股企業,至今仍有大量個人股東,股息對投資者至關重要,我們會堅決守護。未來將逐步迴歸50%-60%的長期派息率目標。」

Amcor則已連續數十年上調股息,近期再度加息約2%,彰顯對派息的充足信心。公司全年自由現金流指引為18億-19億美元,遠高於約11億美元的年度股息支出,派息覆蓋倍數充裕,剩餘現金流可用於償債與增長投資,未來公司還計劃加大股票回購力度。

如前所述,聯合包裹擁有穩健的資產負債表,Amcor的資產負債表也相當強勁,這進一步增強了股息可持續性的信心。Smith表示,雖然Amcor 3.6倍的槓桿率略偏高,但公司預計到年底槓桿率將降至3.1至3.2倍。這得益於其強大的自由現金流創造能力,可用於償還債務,同時其利潤增長也自然有助於降低槓桿率。

風險與波動:短期擾動不改長期邏輯

當然,Smith提醒道,這兩項投資均非無風險。

伊朗衝突仍是最大變量:聯合包裹業務量本就因亞馬遜合作終止而下滑,疊加轉型期利潤率承壓,衝突可能進一步抑制需求;Amcor雖可長期轉嫁成本,但2026年業績或不及此前預期,導致年末槓桿率高於指引,短期財務數據承壓,甚至引發市場對管理層與基本面的質疑。同時,油價上漲也可能降低其非核心資產的出售吸引力,導致剝離延遲或售價不及預期。

聯合包裹還需應對工會勞工問題與轉型不確定性,新增長舉措能否達成預期回報仍未可知;若中東衝突持續升級、油價高位震盪,其成本轉嫁與業務量維持能力將面臨更大考驗。

Amcor則需扭轉核心業務與發達市場業務量疲軟甚至負增長的局面。若高能源成本顯著拖累宏觀經濟、引發衰退,兩家企業業務量均將進一步受壓。

投資結論

Smith總結道,無論是聯合包裹還是Amcor,都絕非毫無風險。然而,它們的整體商業模式與核心優勢,使其成為各自行業的領導者,具備持久且顯著的長期競爭優勢。此外,兩家公司均擁有穩健的投資級資產負債表,並致力於派發股息。受益於短期逆風因素,它們目前提供了約7%的未來十二個月股息率,並蘊含着巨大的長期增長潛力。事實上,分析師普遍預計,未來幾年兩者的每股收益年化增長率均可達約7.5%。

因此,Smith認為,近期的股價回調為這兩隻股票提供了極具吸引力的買入機會,尤其適合不認為中東衝突會長期持續、導致油價長期高位運行的投資者。