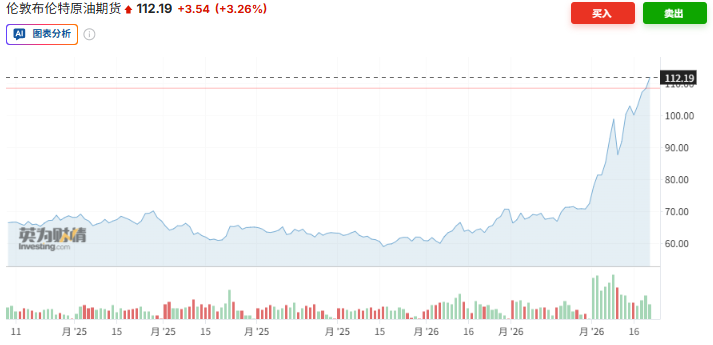

伊朗戰爭進入第三周,全球原油市場出現罕見的"期現脫鉤":布倫特原油基準期貨飆升逾50%至約112美元/桶,但現貨市場真實成本遠不止於此——航空煤油等成品油價格已突破200美元/桶。

凱雷集團能源路徑首席策略官Jeff Currie直言:

"期貨市場已與實物市場完全脫節,我們正面對一場巨大的供應衝擊。"

期貨之所以未能反映現貨的全部漲幅,很大程度上源於美國為壓制油價而密集動用的一系列政策工具。

但這些工具正在快速耗盡。

現貨市場:消費者承受的衝擊遠超期貨所示

霍爾木茲海峽近乎完全關閉,疊加中東能源設施遭襲,實物原油供應嚴重收縮。亞洲煉廠被迫從數千英里外以高昂溢價搶購船貨。

傳導鏈已逐級顯現:航空煤油突破200美元/桶,歐洲主要航空公司表示額外成本將轉嫁乘客;卡車運輸企業開始承壓;部分地區已削減船用燃料採購。

IEA將此次事件定性為有史以來最大規模的石油供應中斷。

高盛估算,約1700萬桶/日的波斯灣原油流量正受衝突影響。實際通脹衝擊遠超期貨價格所反映的程度,正對各國央行及面臨11月中期選舉的特朗普政府構成壓力。

美國"穩油價"工具箱:幾近見底

過去兩周,布倫特原油兩度逼近120美元——2022年以來未見的水平——迫使華盛頓密集出牌:

釋放戰略石油儲備(SPR)——已宣佈一輪大規模釋放。美財長貝森特周四在Fox Business上表示,正考慮再釋放一輪,儘管其物流可行性已受到質疑。

解除俄羅斯海上石油制裁——試圖增加替代供應來源。

考慮放鬆對伊朗石油制裁——貝森特隨後的這一表態令本已疲憊的交易員深感震驚:在與德黑蘭交戰的同時考慮解除其石油制裁,多年來一直對伊朗交易如履薄冰的全球交易員對此表達了錯愕。

疑似干預期貨市場——市場廣泛猜測美國在直接干預期貨交易,貝森特予以否認。與此同時,劇烈波動推高持倉成本,客觀上限制了交易者頭寸規模,對期貨形成一定壓制——但相較於霍爾木茲海峽中斷的衝擊,效果有限。

價格衝擊可能進一步加劇

高盛和花旗本周警告,若衝突持續,期貨價格未來數周可能突破2008年創下的147.50美元/桶的歷史紀錄。

值得注意的是,期貨與現貨長期大幅偏離在歷史上並不常見,這意味着二者之間的價差終將收斂——而方向未必是現貨回落。