TradingKey - 有一段時間,關於美國經濟衰退的討論已悄然退至幕後,取而代之的是通脹擔憂和特朗普關稅政策這類更為熟悉的話題。如今,這一話題重回輿論中心。油價的上漲——以及可能進一步上漲的預期——已成為將這些焦慮交織在一起的主線。

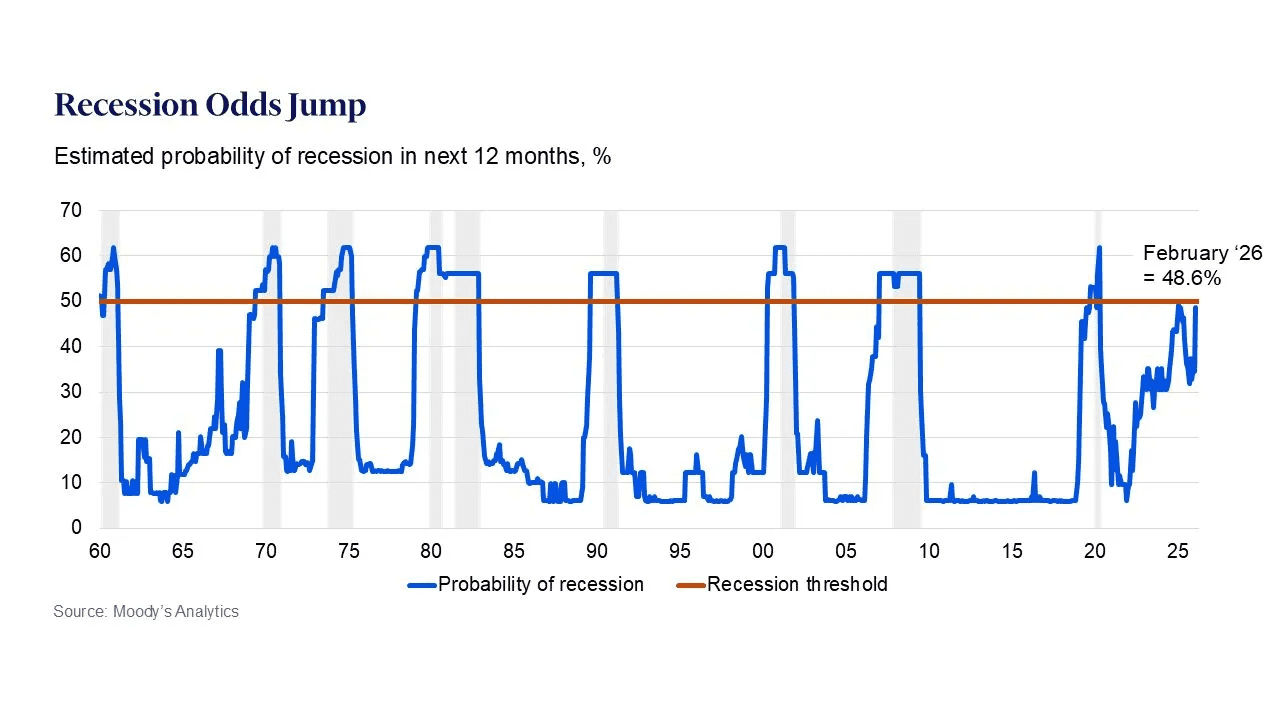

表面上看,美國的能源獨立應該能提供一定的對沖。目前國內石油和天然氣的產量與國內消費量基本持平,使美國受到的衝擊比許多同行國家要小。然而,早在伊朗局勢最近升級之前,穆迪分析(Moody’s Analytics)就在數據中發現了預警信號。其機器學習衰退模型預測,美國在未來一年內出現經濟下滑的概率為49%。首席經濟學家 Mark Zandi 表示,下一輪數據的公布很可能將這一數字推高至50%以上——這無異於一場統計學上的「擲硬幣」,幾乎沒人會感到寬慰。

哈德遜研究所(Hudson Institute)的 Irwin Stelzer 認為,任何對美國前景的客觀解讀都必須通過三個視角:歷史、當前數據以及隱藏在其中的殘酷現實。他寫道,歷史呈現出一個一致的故事。在戰後四次重大的經濟衰退(1973-75年、1980年、1981-82年和1990-91年)之前,實際能源價格平均上漲了17.5%。這種模式催生了經濟學界的一個經驗準則:當石油變得昂貴時,增長往往難以為繼。

當下的證據同樣不容樂觀。2026年2月,美國非農就業崗位減少了9.2萬個,遠低於增加5.9萬個的預期。1月份的數據被下修至僅新增12.6萬個職位,對12月和1月的合併調整共抹去了此前報告的6.9萬個崗位。原本脆弱的勞動力市場的降溫速度超出了大多數政策制定者的預期。

通脹仍在暗處滋生。最近幾個月,消費者價格指數(CPI)按月平均上漲2.4%,而聯儲局青睞的指標——核心個人消費支出(PCE)價格指數——的年化增長率為3.1%。兩者均遠高於聯儲局2%的目標。

經濟增長也已陷入低迷。2025年第四季度實際GDP年化增長率僅為0.7%,較前一季度的4.4%大幅放緩,且遠低於預期。消費正在減弱,投資也出現收縮。

這些數據共同描繪了一幅令人不安的熟悉畫面:經濟增長放緩、物價壓力僅得到部分控制,以及從中東蔓延開來的能源不確定性。對於聯儲局而言,在維持增長與遏制通脹之間權衡的難度從未像現在這樣大。

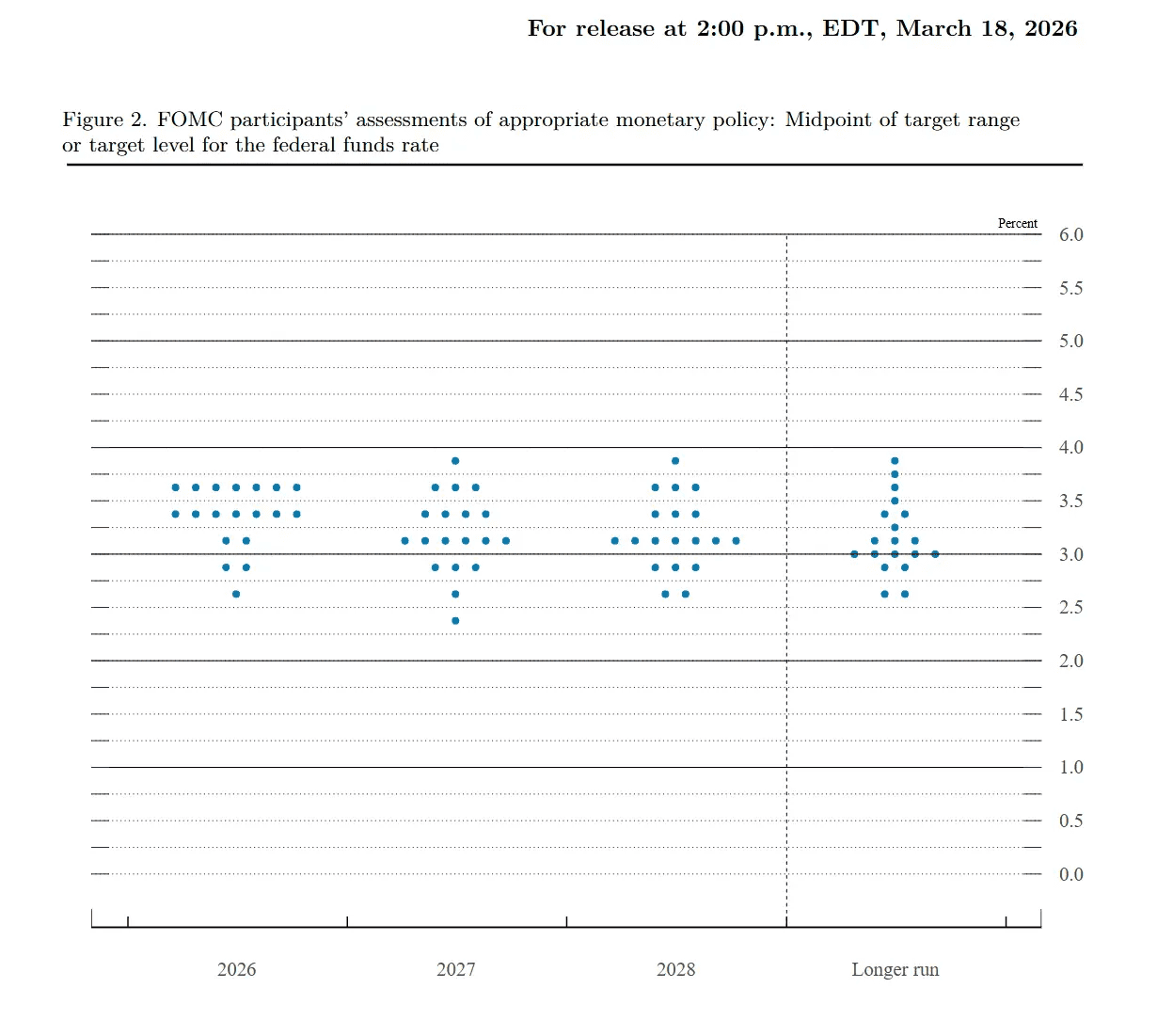

在周三的會議上,聯邦公開市場委員會(FOMC)以11比1的投票結果決定將聯邦基金利率目標區間維持在3.5%-3.75%不變。成員預測的「點陣圖」暗示今年僅有一次降息,2027年還有一次,但具體時間仍不明確。

聯儲局主席 Jerome Powell 發現自己還需應對政治問題,尤其是特朗普總統要求司法部調查聯儲局總部數十億美元翻修工程的命令。Powell 表示,在調查「公開、透明且果斷」地結束之前,他無意辭職。對市場而言,他的堅守使之前的假設變得複雜,即繼任者可能會更傾向於配合特朗普對低利率的偏好。

然而,對許多經濟學家來說,更大的風險不在於數據本身,而在於政策制定者如何應對。長期批評超寬鬆貨幣政策的 Peter Schiff 認為,高油價已經具有衰退性質,而常規的寬鬆財政和貨幣政策藥方可能會再次助長通脹。他表示,當政府察覺到經濟收縮時,本能反應是向市場注入大量流動性並提高槓杆。但在戰爭和投資不足導致供應(尤其是能源)緊張的情況下,這種刺激只會刺激需求,引發新一輪的價格上漲。

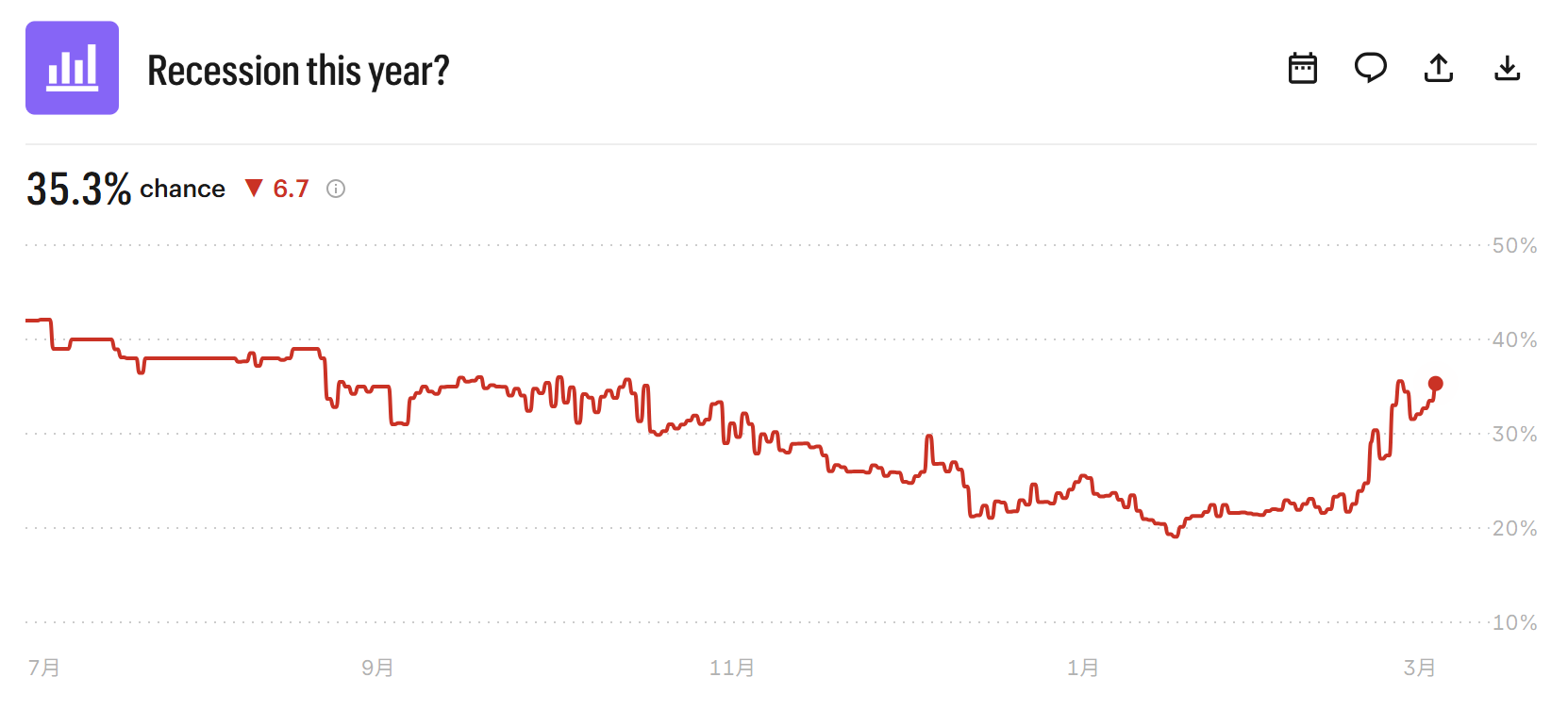

在就業、能源和市場同時發出預警信號的經濟環境下,很難將這種陰霾僅僅歸結為悲觀。分析師們正在悄然調整他們的數據。高盛(Goldman Sachs)目前將衰退概率定為25%,而預測平台 Kalshi 上的交易數據顯示,集體預測的衰退概率已從22%升至35.3%。

原文鏈接