(來源:憑瀾觀濤)

高油價的持續可能超出預期,同時這既可能推高全球通貨膨脹,也可能拖累世界經濟增長。

注:本文發表於《第一財經日報》2026年3月23日。

2026年2月28日(均指當地時間,下同),美以突然對伊朗發起聯合軍事行動(下稱「美伊衝突」),加劇了中東緊張局勢。目前看來,美伊衝突有不斷升級乃至長期化的趨勢。衝突造成了中東產油國基礎設施損壞,產油能力下降。同時,伊朗實際封鎖霍爾木茲海峽,卡住了全球能源大動脈,阻斷了國際航運。受此影響,3月9日英國布倫特現貨原油價格(下同)時隔三年多時間升破100美元/桶。短暫回撤後,3月12日起再度過百,20日收在117.08美元/桶。3月份(截至3月20日),原油均價按年上漲34.7%,結束了連續19個月負增的局面。石油是現代經濟的血液,高油價會推高運輸、工業生產和居民生活成本,導致物價全面上漲,這給全球通脹和經濟增長都蒙上了陰影。

據國家統計局分析,到2026年2月,中國生產者價格指數(PPI)按年跌幅連續3個月收斂,按月連續5個月正增長,國際能源、有色金屬價格上漲有重要貢獻。中東局勢緊張,能源價格高企,國際物流受阻,將加大中國輸入性通脹。不過,鑑於中國物價長期低位運行,這或有助於中國實現物價合理回升(即再通脹),日本就是個例子。同時,也要高度關注美伊衝突升級可能引發的全球需求收縮與能源市場動盪對中國經濟金融平穩運行構成的潛在挑戰,做好兩手準備。

輸入性通脹推動日本經濟重啓

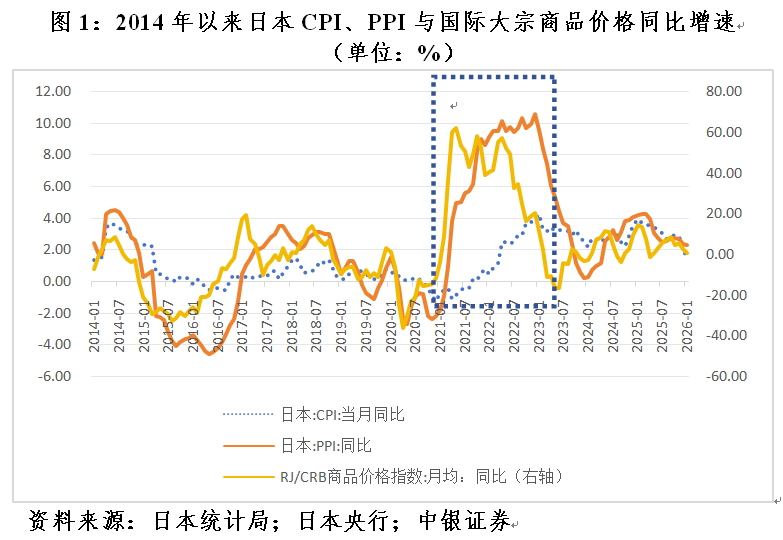

受累於資產泡沫破滅,日本經濟長期停滯。儘管日本央行先後於2013年和2016年祭出了量化質化寬鬆和負利率的大招,但日本遲遲未走出通縮陷阱。2015年4月至2022年3月間,日本18個月消費者物價指數(CPI)按年變動為負,58個月在0~1%(不含)以內,8個月在1%~2%(不含)。直到2020年疫情大流行造成的全球供應鏈中斷和2022年俄烏衝突引發的國際大宗商品價格上漲,形成持續的輸入性通脹,才治癒其通縮頑疾。2021年4月至2023年9月,日本PPI通脹抬升到2%以上,並推動CPI通脹自2022年4月起連續45個月超過2%的通脹目標(見圖1)。

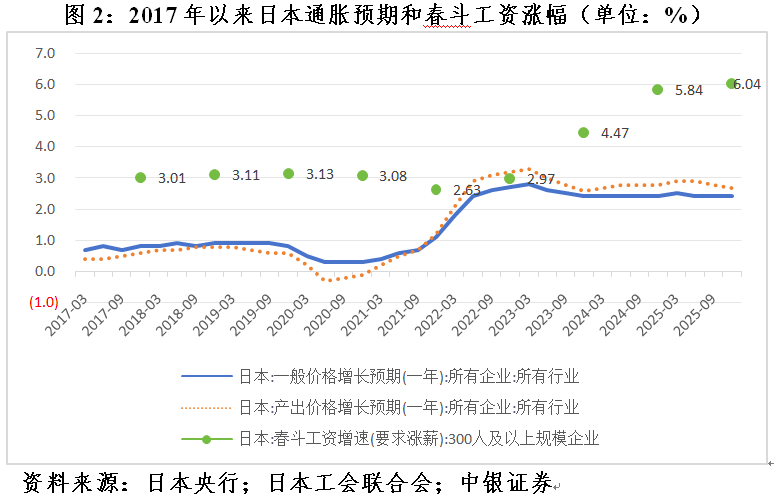

日本通脹開始爆表時,正值以聯儲局為代表的全球主要央行激進緊縮抗通脹。然而,直至觀察到國內通脹預期抬升、「工資-物價上漲」的螺旋確認(見圖2),日本央行才於2024年3月提高政策目標利率20個點子至0.1%,退出了負利率時代。此後,分別於2025年8月加息15個點子,2026年1月和12月各加息25個點子,並逐步減少購債,穩步推進貨幣政策正常化進程。

再通脹重置了日本經濟,帶來了一系列積極影響:一是改善了經濟增長質量。2022~2025年,日本實際國內生產總值(GDP)年均增長0.75%,名義GDP年均增長3.72%。而2013~2019年(2020和2021年受疫情影響經濟波動較大,故予以剔除),日本實際GDP年均增長0.74%,名義GDP僅年均增長1.42%。二是減輕了全社會債務負擔。2022年二季度至2025年二季度,日本非金融部門槓桿率累計下降39.8個百分點,其中居民、非金融企業和政府部門槓桿率分別下降2.2、3.1和34.5個百分點。而2015年二季度至2022年一季度,日本非金融部門槓桿率累計增加52.6個百分點,其中居民、非金融企業和政府部門槓桿率分別增加20.8、6.6和25.2個百分點。三是提振了資產價格。2022~2025年,日本股市迎着日元匯率創三十多年來新低逆勢上漲,日經225指數迭創歷史新高,累計上漲75%,年均上漲15%,快於2013~2021年年均上漲12%。

前兩次中國與再通脹擦肩而過

在日本CPI通脹達標的前一年——2021年,中國CPI年均通脹為0.9%,PPI通脹為8.1%,日本則分別為-0.3%和4.6%。顯然,中國再通脹的基礎要好於日本。2021年起全球高通脹迴歸,日本稍後於2022年迎來了再通脹,中國卻失之交臂。

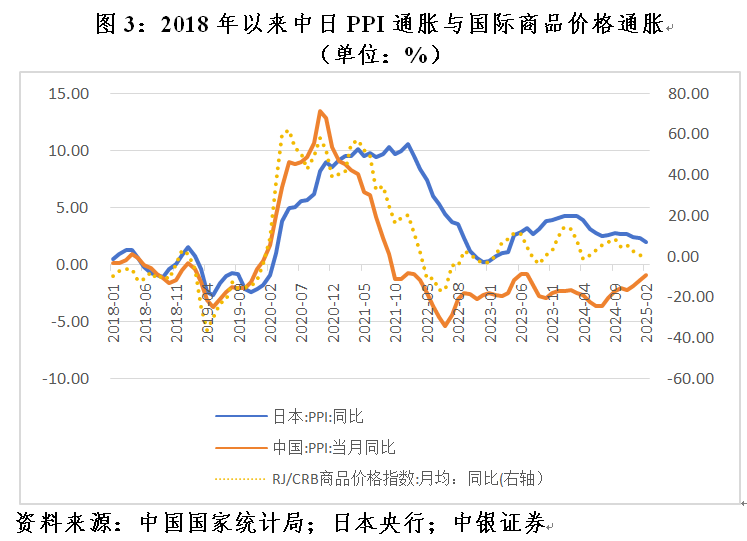

中國和日本對大宗商品進口均有一定的依賴度,只是程度不同。日本是一個資源貧乏的國家,原油、鐵礦石、銅鋁的進口依存度均接近100%,而中國為65%~85%;日本煤炭的進口依存度為82%~90%,而中國只有5.7%。相關性分析顯示,2018年1月至2026年2月,中國PPI通脹與國際商品價格通脹〔以路透/美國商品研究局(RJ/CRB)月均商品價格指數按年變動衡量〕為中等程度正相關0.718,日本為強正相關0.813(見圖3)。日本的正相關性高於中國,顯示日本因進口依存度更高,輸入性通脹效應更為明顯。

2021年和2022年,面對國際大宗商品價格劇烈波動、全球通脹高企以及國內疫情散發等多重挑戰,中國政府採取了一系列保供穩價的措施,保障重要民生商品和基礎能源的供應與價格穩定。如針對煤炭、電力供應緊張,深化燃煤發電上網電價市場化改革,擴大價格浮動範圍,提升電廠發電積極性;依法約談煤炭、鋼材、銅鋁等重點企業,遏制囤積炒作;實施大宗商品期現貨市場聯動監管,嚴厲打擊哄擡價格、惡意炒作等行為。

上述保價穩供的措施取得了一定效果。疫情期間,國際紐卡斯爾現貨動力煤價格指數(NEWC)月均最高價較最低價上漲了7.60倍,而國內環渤海動力煤綜合平均價格指數(BSPI)最多僅漲了40%。之後,國際煤價最多回撤了78%,國內煤價只回撤了10%。這一時期,倫敦金屬交易所(LME)3個月期銅鋁期貨月均官方價分別最多上漲了1.02和1.37倍,而上期所(SHFE)活躍合約的陰極銅和鋁期貨月均結算價最多分別上漲了89%和79%。之後,國際銅鋁價格分別最多回撤了26%和38%,國內銅鋁價格分別回撤了23%和22%。

這削弱了輸入性通脹對中國的傳導。2021年2月至2023年2月(國際商品價格按年上漲期間),日本PPI通脹與國際商品價格通脹之間仍為強正相關,只是相關性由2018年1月至2021年1月的0.882略降至0.850,中國則由強正相關0.849轉為基本不相關-0.068。自2022年10月起,中國PPI通脹領先國際商品價格通脹5個月轉為負值,到2026年2月連續41個月為負(見圖3)。

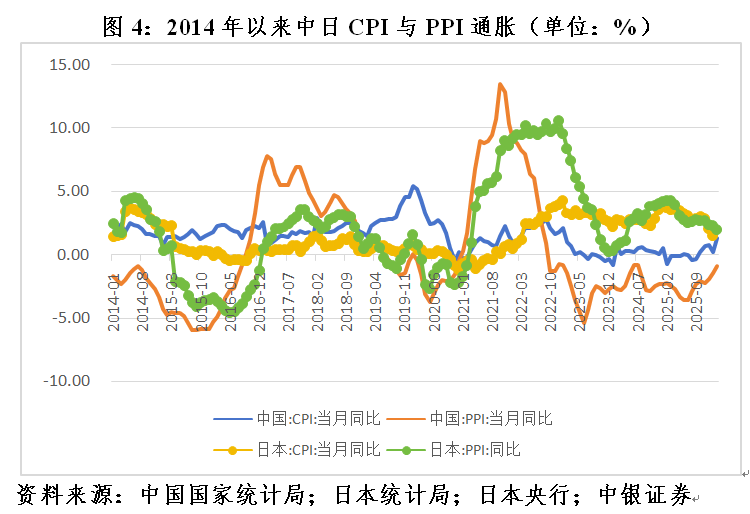

此外,疫情期間,中國主要採取穩市場主體的政策應對,保住了供給,卻加劇了全產業鏈的供過於求。2021年2月~2023年2月,日本PPI通脹與CPI通脹之間為中等程度正相關0.744,而中國為基本不相關的-0.199。2022年底中國防疫轉段後,疫情疤痕效應和「三期疊加」積累的財政金融風險釋放,繼續抑制國內需求恢復。2023年3月~2026年2月,中國PPI和CPI通脹的相關性轉為弱正相關0.368,但由於自2022年10月起PPI通脹持續為負,拖累CPI通脹走低。同期,日本為中等程度正相關0.510,PPI通脹持續高企,增加了CPI通脹的黏性(見圖4)。

高油價對中國機遇和挑戰並存

隨着美伊衝突持續升級,全球能源市場動盪加劇,而且其影響或不限於衝突期間。高盛的最新研報揭示,別盯着霍爾木茲海峽了,物理毀滅纔是全球油價真正的死穴。如果伊朗及波斯灣周邊的石油基礎設施在炮火攻擊中遭遇結構性物理損毀,其修復周期或是要按「年」計算,這纔是決定未來油價中樞是站在70美元還是站在110美元雲端的分水嶺。國際貨幣基金組織(IMF)總裁指出,如果能源價格上漲10%並持續一年,將使全球通脹率上升0.4個百分點、經濟增長放緩0.1~0.2個百分點。近期牛津經濟研究院的一項模擬結果顯示,如果全球油價在兩個月內平均保持在每桶140美元左右,疊加金融市場條件顯著收緊、供應鏈持續中斷以及集體信心不斷惡化等連鎖效應,將導致歐元區、英國及日本出現溫和收縮,美國經濟則接近衰退邊緣;如果全球油價在兩個月內平均保持在每桶100美元,通脹上升將使全球經濟增長放緩零點幾個百分點,但可以避免衰退發生。

可見,高油價的持續可能超出預期,同時這既可能推高全球通貨膨脹,也可能拖累世界經濟增長。對中國的物價走勢來講,有正反兩面的影響。前者會加大輸入性通脹壓力,推動中國物價加速回升,有助於中國再通脹。有市場機構預測,中國PPI通脹或於2026年4月轉正,全年PPI和GDP平減指數通脹也有望轉正。後者則會抑制中國產品的外部需求,加劇國內供強需弱的矛盾,又可能拖累中國物價回升。

面對複雜嚴峻的外部環境,要對物價回升保持一定的容忍度。2025年底中央經濟工作會議提出繼續實施適度寬鬆的貨幣政策,並首次把促進經濟穩定增長、物價合理回升作為貨幣政策的重要考量。這向社會提前釋放了哪怕經濟增速達預期,但只要通脹不達標,支持性貨幣政策就不會退出的信號。如前所述,日本央行並沒有通脹一達標就退出負利率,而是直到通脹預期催生「工資-物價上漲」的螺旋才審慎退出。若物價回升,人民銀行也應及時向市場進一步釋放這類信號,特別是在成本推動型的通脹背景下,更要等到需求拉動型通脹的確認,纔可以考慮政策退坡。2021和2022年,中國PPI年均通脹分別為8.1%和4.2%,但CPI年均通脹分別僅為0.9%和2.0%,距離3%左右的CPI通脹目標尚有一定差距。當時,根據宏觀政策「不急轉彎」的統一部署,人民銀行不僅沒有緊縮,反而繼續降準降息。事實證明,人民銀行的謹慎是對的。2023~2025年中國PPI年均通脹持續為負,CPI通脹也降至略高於0的水平。當然,這次或需做好兩手準備,若中東局勢惡化引發全球經濟放緩乃至衰退,貨幣政策還要與財政政策協同發力。年初預算安排有助於增強財政可持續性,同時也為應對各種不測預留了政策空間。

面對外部環境變化影響加深,要堅決落實以國內循環的穩定性對沖國際循環的不確定性。圍繞建設國內強大市場,堅持問題導向、結果導向,強化改革舉措與宏觀政策協同,用改革的辦法打通經濟循環的卡點堵點,將政策效果轉化為經濟內生增長動能。要落實好城鄉居民增收計劃,激發居民消費內生動力;實施服務消費提質惠民行動,清理消費領域不合理限制措施,加快培育消費新增長點,釋放消費潛力;支持有條件的地方推廣中小學春秋假,落實職工帶薪錯峯休假制度,讓消費者有錢也有閒;結合實施「十五五」重大工程,聚焦新質生產力、新型城鎮化、人的全面發展等重點領域,增強市場主導的有效投資增長動力,提高民生類政府投資比重;結合加緊培育壯大新動能和加快高水平科技自立自強,以新需求引領新供給,以新供給創造新需求,促進消費和投資、供給和需求良性互動,實現供需更高水平動態平衡。

要進一步縱深推進全國統一大市場建設,疏通PPI通脹向CPI的傳導。要規範地方政府經濟促進行為,出台地方政府招商引資鼓勵和禁止事項清單,規範稅收優惠、財政補貼政策,減少無效供給、過度供給;堅持法治化、市場化原則,綜合運用產能調控、標準引領、價格執法、質量監管等手段,繼續深入整治「內卷式」競爭;推動平台企業和平台內經營者、勞動者共贏發展,遏制平台低價競爭、逐底競爭;穩步推進公用事業和公共服務價格改革,進一步理順價格傳導機制,對於弱勢群體可通過發放價格臨時補貼予以補償。2020~2022年,為緩解物價上漲影響,中國政府曾對困難群衆發放補貼,惠及7.3億人次。

此外,美伊衝突前景不明增加了市場不確定性,高油價情景加劇了主要央行貨幣政策預期波動,導致近期全球股債匯及商品市場動盪。通過外需、跨境資金流動、投資者預期等渠道,正對中國金融市場產生溢出效應。國內各方需密切關注評估外部衝擊的影響。有關部門要動態完善應對外部輸入性風險的政策工具箱,適時運用宏觀審慎和金融穩定政策工具,及時弱化或阻斷外部風險傳染。境內市場主體也要在加強對國內外形勢監測分析的基礎上,摸清自身對外風險敞口的底數,積極識別和管理風險,完善應對預案,有備無患。

這是一本關於近年來美國通脹、全球經濟以及中國貨幣市場研究的金融理論圖書。作者認為,當十多年的貨幣大放水遭遇財政刺激、供給側衝擊,高通脹迴歸也就難以避免。

全書共分九章,主要探討了美國本次高通脹的成因,聯儲局緊縮對美國金融市場及金融體系的影響,聯儲局緊縮對中國經濟的溢出影響,以及中國穩增長的政策應對,同時還初步探討了特朗普迴歸對美元利率、匯率和中國經濟的影響。當前世界深陷百年未有之大變局,釐清通脹問題、匯率波動問題、美國經濟發展動向以及我國當前經濟環境,對於實現我國經濟企穩向好、實現高質量發展具有重要的參考價值和現實意義。