(來源:CFC金屬研究)

CFC金屬研究

重要提示:本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考。因本平台暫時無法設定訪問限制,若您並非符合規定的交易者,為控制交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

作者 | 王賢偉 中信建投期貨研究發展部

研究助理 |劉城鑫 中信建投期貨研究發展部

本報告完成時間 | 2026年3月22日

摘要:

鋅:宏觀面,特朗普發出通牒讓伊方限時內開放霍爾木茲海峽,伊方強硬回應,衝突仍有繼續擴大可能;據聯儲局觀察工具,年內暫無降息空間,宏觀情緒仍然較差。基本面看,國內TC升跌分歧較大,預計4月整體持穩為主;進口礦補充仍然有限,據SMM,TC加速下行至5美元左右。據鋼聯初步統計,4月部分煉廠預計檢修,整體減量尚不明顯。需求端,初端開工有所回暖,低價影響下下游採買意願略有回升。整體而言,低價下基本面有所承接,但宏觀情緒保持低迷,關注前期低位支撐力度。

鉛:基本面來看,供應側,原生方面,鉛精礦偏緊狀態略有改善,TC略有回暖,整體維持倒掛狀態;據百川盈孚調研,雲南地區煉廠下周有計劃復工,前期已復產煉廠則維持開工狀態,供應按月仍有增量。再生方面,廢電瓶價格有所鬆動,鉛價下挫後再生鉛冶煉利潤進一步收縮,冶煉廠維持低位開工。消費側,下游蓄電池企業陸續復工,中大廠接近滿產。總體而言,供需維持兩弱,宏觀引導下預計鉛價低位震盪為主。

策略:

滬鋅暫觀望,滬鋅主力合約周運行區間22000-23000元/噸附近。滬鉛區間操作,滬鉛主力合約周運行區間16000-17000元/噸附近。

一

行情回顧

周內鋅價破位下行。周初市場仍然博弈衝突結束與否預期,鋅價低位震盪為主;周中中東三國油氣設施遇襲,原油跳空高開,高位油價壓制市場情緒,同時高通脹預期下市場降息預期顯著降溫,歐洲央行試探加息,周四五有色集體受挫,鋅價一路下探22500左右,而後企穩。

周內鉛價偏弱震盪。市場情緒與有色整體一致,周內石油與美元表現依然強勢,即便基本面有所改善也影響有限,鉛價跟隨有色走勢為主。

二

價格影響因素分析

1、國際宏觀

據央視新聞,當地時間3月21日,美國總統特朗普在社交平台「真實社交」發文,要求伊朗在48小時內全面開放霍爾木茲海峽,否則美國將打擊並摧毀伊朗境內各類發電廠,「首當其衝的將是其中規模最大的一座」。

美國或向中東增派數千士兵,五角大樓據稱已制定向伊朗部署地面部隊詳盡方案,報道稱特朗普考慮佔領或封鎖伊朗哈爾克島。特朗普先稱不想停火、後稱考慮逐步減少對伊朗的軍事行動。伊朗最高領袖發表新年致辭,強調實現經濟韌性。胡塞武裝稱可能封鎖曼德海峽。

美國從戰略石油儲備(SPR)釋放4522萬桶石油。美國允許出售目前滯留海上的伊朗石油,貝森特:可迅速提供約1.4億桶石油。

聯儲局理事沃勒:有理由對高油價謹慎,但若就業疲軟,今年晚些時候再主張降息。歐央行官員暗示4月加息:數據若走壞,行動在所難免。

2、國內宏觀

中國3月LPR連續第十個月按兵不動:5年期以上LPR為3.5%,1年期LPR為3%。專家認為,2025年6月以來LPR報價一直沒有變化,背後的根本原因是受出口持續偏強、以高技術製造業為代表的新質生產力領域較快發展等推動,2025年宏觀經濟頂住外部經貿波動壓力及國內房地產市場調整等影響。往後看,業內普遍認為當前進入政策觀察期,國內降息的緊迫性並不高。

商務部:繼續發揮好中美經貿磋商機制作用加強對話溝通。雙方同意研究建立拓展經貿合作的工作機制,繼續發揮好中美經貿磋商機制作用,加強對話溝通,妥善管控分歧,拓展務實合作,推動雙邊經貿關係持續穩定向好。

特朗普稱訪華可能推遲五到六周,外交部回應。據環球網,外交部發言人林劍在3月18日的例行記者會上,就美國總統特朗普表示將推遲對華訪問,訪問可能在未來五到六周進行一事作出回應。林劍對此表示,元首外交對中美關係發揮着不可替代的引領作用。中美雙方將繼續就特朗普總統訪華一事保持溝通。

3、精煉鋅與再生鉛虧損走擴

精煉鋅方面,截止3月19日,本周精煉鋅廠冶煉利潤收於-2400元/噸,虧損較周初走擴。內外礦源仍然偏緊,國內加工費持平1550元/噸,進口加工費降至5.23美元/噸,鋅價重心大幅下挫。

原生鉛方面,國產礦TC持平250元/噸,進口礦TC回升-135美元/噸;白銀收益按月下滑。再生鉛方面,鉛價回落,再生虧損走擴,截止3月20日,SMM再生鉛冶煉利潤收於-859元/噸。

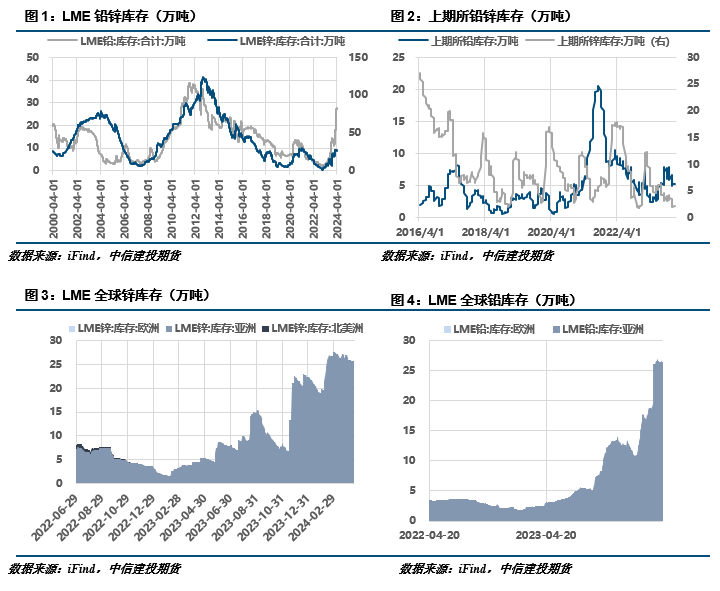

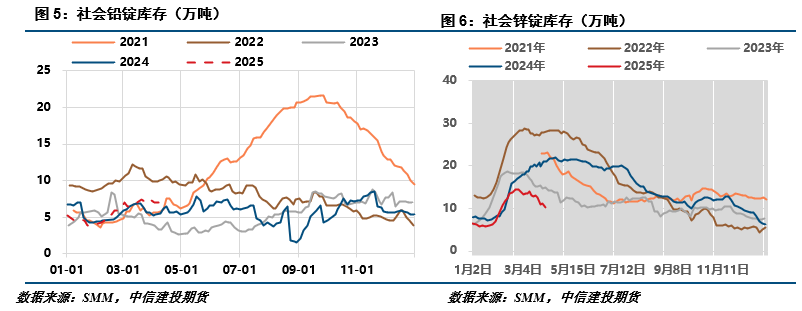

4、庫存情況:低價採銷釋放,鉛鋅庫存錄減

據Mystel調研統計,截止2026年3月19日全國主要市場鋅錠社會庫存為22.9萬噸,較3月16日減少0.72萬噸,較3月12日增加0.21萬噸。

據Mysteel調研統計,截止2026年3月19日全國主要市場鉛錠社會庫存為7.26萬噸,較3月16日減少0.75萬噸。

三

相關圖表

四

觀點與策略

鋅:宏觀面,特朗普發出通牒讓伊方限時內開放霍爾木茲海峽,伊方強硬回應,衝突仍有繼續擴大可能;據聯儲局觀察工具,年內暫無降息空間,宏觀情緒仍然較差。基本面看,國內TC升跌分歧較大,預計4月整體持穩為主;進口礦補充仍然有限,據SMM,TC加速下行至5美元左右。據鋼聯初步統計,4月部分煉廠預計檢修,整體減量尚不明顯。需求端,初端開工有所回暖,低價影響下下游採買意願略有回升。整體而言,低價下基本面有所承接,但宏觀情緒保持低迷,關注前期低位支撐力度。

鉛:基本面來看,供應側,原生方面,鉛精礦偏緊狀態略有改善,TC略有回暖,整體維持倒掛狀態;據百川盈孚調研,雲南地區煉廠下周有計劃復工,前期已復產煉廠則維持開工狀態,供應按月仍有增量。再生方面,廢電瓶價格有所鬆動,鉛價下挫後再生鉛冶煉利潤進一步收縮,冶煉廠維持低位開工。消費側,下游蓄電池企業陸續復工,中大廠接近滿產。總體而言,供需維持兩弱,宏觀引導下預計鉛價低位震盪為主。

策略

滬鋅暫觀望,滬鋅主力合約周運行區間22000-23000元/噸附近。滬鉛區間操作,滬鉛主力合約周運行區間16000-17000元/噸附近。

作者姓名:王賢偉

期貨交易諮詢從業信息:Z0015983

電話:023-81157343

研究助理:劉城鑫

期貨從業信息:F03130820

郵箱:liuchengxin@csc.com.cn

期貨交易諮詢業務資格:證監許可〔2011〕1461 號

責任編輯:戴明 SF006