全球重要股指表現(美元計價)和估值

數據來源:彭博

核心觀點

上周,全球市場主線仍是伊朗局勢升級帶來的再定價。美國市場方面,衝突持續發酵使風險資產明顯承壓,美股跌破關鍵技術位,長債與黃金亦同步回落,顯示市場已開始交易戰事中期化及通脹回升風險。短期看,在霍爾木茲海峽恢復基本通航、伊朗高烈度反擊明顯減弱之前,局勢仍可能先升級後緩和,組合層面宜繼續控制風險敞口。不過,AI主線的產業景氣並未削弱,美光強勁的業績與指引再次驗證「存儲超級周期」,也說明具備真實盈利支撐的AI核心資產正逐步顯現配置價值。

大中華市場方面,外部衝擊拖累周期與成長風格,指數表現分化加劇,藍籌相對更具韌性。我們認為,當前市場對聯儲局重新轉鷹的定價已有過度之嫌,港股等受美元利率壓制的資產短期或被錯殺。產業層面,騰訊與阿里財報反映出龍頭正加速向AI轉型,雖然短期利潤釋放節奏承壓,但中長期技術壁壘與商業化空間仍在持續強化。

本周重點關注

美國市場

上周,伊朗緊張局勢持續發酵,特朗普處於欲TACO而不能的境地,大類資產開始全面定價戰事會持續2-3個月:美股標普500和納指100均有效跌破200日均線,且高盛交易台數據顯示上周五Long Only Fund開始大規模割肉;美國兩年期國債利率飆升至3.9%以上,意味着利率市場甚至已經定價聯儲局年底會加息一次,造成美國長債和黃金均出現了大幅拋售。我們認為,若戰事持續到下半年,將對美股估值分子端的盈利預期產生負面衝擊,目前便不能確認已跌到底部;若戰事能早於市場預期結束,則當前有實質盈利驅動的AI核心資產已經到了估值較有吸引力的位置;

宏觀方面,伊朗局勢發展目前仍存在高度不確定性,我們認為霍爾木茲海峽恢復基本通航,伊朗高烈度導彈襲擊顯著減少,美以拿到一個伊朗」核與導彈能力已被顯著削弱」的成果,是局勢好轉的標誌。只是在這發生之前,三方還需要先升級對抗獲取更多的籌碼,因此降低投資組合的風險敞口是非常必要的。

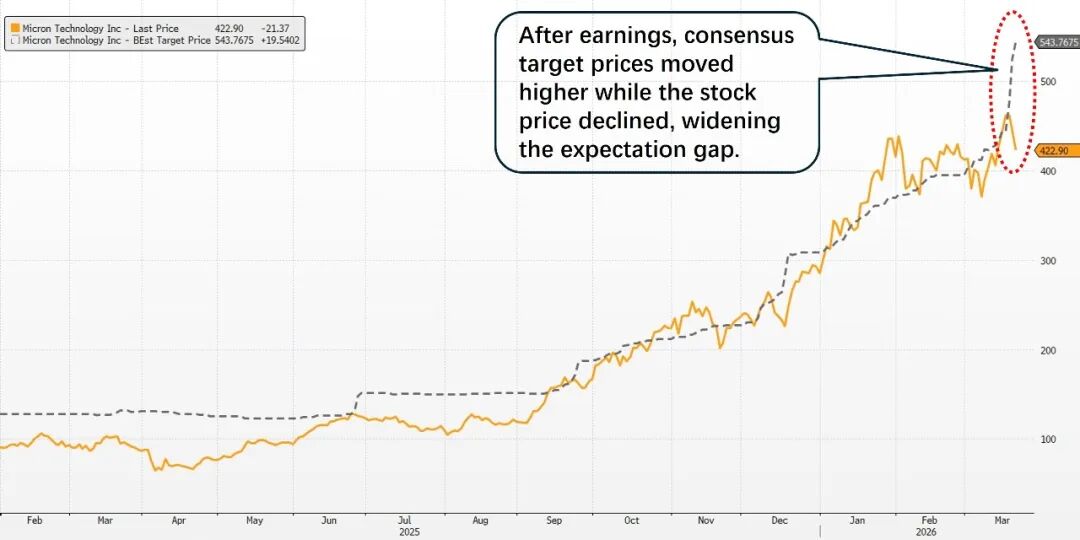

行業方面,美國存儲龍頭美光的財報進一步驗證了我們反覆強調的「存儲超級周期」。公司本季營收按年增長196%,Non-GAAP EPS 為 12.20美元,較市場一致預期9.19美元高出約33%;更關鍵的是,下季指引進一步爆發,營收按年增速指引約+239%,Non-GAAP EPS 按年增速指引約+903%,毛利率約81%。管理層明確表示DRAM和NAND在2026年及之後都將維持緊平衡,部分大客戶目前仍拿不到完整需求量,反映出供給釋放遠慢於Agentic AI時代對高帶寬、高容量存儲的需求增長。與此同時,美光已簽下首個5年期戰略客戶協議,表明存儲正從周期品升級為AI基礎設施中的戰略資源。雖然股價盤後因資本開支上修而下跌,但這恰恰說明市場開始交易的已不是景氣能否持續,而是高利潤平台能維持多久。

數據來源:彭博

大中華市場

近期,市場開始擔憂美伊戰事拖延將放緩全球經濟復甦,進而衝擊此前漲幅較大的大中華周期板塊。大中華各股指也出現了明顯的分化:估值偏高的中小盤成長風格受美元流動性收緊的影響承壓,而大盤藍籌股則相對韌性更強。我們認為,當前與2022年聯儲局大幅加息的環境有所不同,不管是現任鮑威爾的政策框架,還是後續沃什的政策框架,都傾向於不對由地緣衝突引發商品價格上漲過度反應。因此,當前利率市場定價聯儲局加息的預期跑得過遠,在估值方面對港股等受美元利率影響較大的資產的短期定價衝擊已經過度。

產業方面,上周港股恒生科技龍頭騰訊和阿里也交出了25Q4的財報。騰訊這邊,遊戲和廣告支撐下收入按年增長13%,整體業績並不差,廣告也明顯受益於變現率的提升,但股價壓力主要來自管理層明確表示2026年要大幅加碼AI投入、並縮減回購,意味着短期利潤率和股東回報節奏要為AI讓路;阿里這邊恰恰相反,主營電商收入增長基本停滯,利潤受費用和投入拖累,但云業務按年增長36%,AI相關需求繼續強,管理層還給出未來五年AI+雲收入超1000億美元的目標。

整體來看,騰訊勝在基本盤穩、生態深,但AI敘事還在「投入期」;阿里勝在AI和雲的彈性更直接,但代價是短期利潤承壓、傳統電商拖後腿。 中長期看,AI基礎設施、模型能力和應用生態仍在持續推進,整體行業的景氣度並未削弱,反而在不斷強化龍頭平台的技術壁壘與商業化想象空間。

數據來源:彭博

文章內容不可視為投資意見。資本市場有風險,入市投資需謹慎。