炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:柳龍視界

引言

INTRODUCTION

黃金被錯殺!現在大概率是黃金長牛當中的「黃金坑」!美伊衝突爆發以來,倫敦金一度跌超17%,彷彿支撐黃金上漲的「去美元化」邏輯已經失效。但我們認為當前黃金的調整是被錯殺,維持3.19《美伊衝突:石油美元「黃昏」》中的判斷:「石油美元」可能階段性增強美元信用,無法扭轉美元信用中期走弱的趨勢:美元信用大概率趨勢性走弱,金價中樞也有望迭創新高!

核心觀點

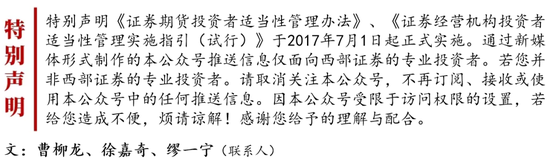

1、當前黃金主要定價的是儲備價值,背後是美元信用裂痕不斷擴大

2022年10月以來美國長期實際利率維持高位,但金價卻快速上行,市場在定價黃金的儲備價值而非交易價值,原因是俄烏衝突後美國將部分俄羅斯銀行排除出SWIFT系統,美元信用裂痕加速擴大。1970s市場同樣定價黃金的儲備價值,從1971年佈雷頓森林體系瓦解到1980年第二次石油危機過後,黃金十年最高上漲近20倍,其中兩次石油危機黃金分別上漲79%和291%。1970s的美國花了十年重建美元信用,如今美國工業實力和軍事霸權均面臨挑戰,恐難以在短期扭轉美元信用裂痕擴大趨勢。

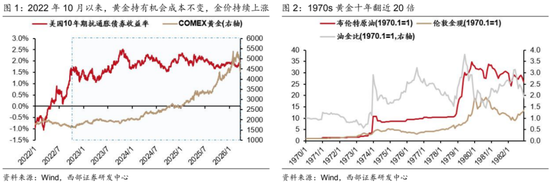

2、石油美元貿易規模擴大,對金價形成階段性掣肘

我們在3.19《美伊衝突:石油美元「黃昏」》中指出,在石油美元體系中,石油出口國利用賺得的美元購買美債等美國資產,支撐起美元/美債的信用。(1)今年初美國控制委內瑞拉政權和石油設施,委內瑞拉原油進入美元結算體系;(2)美伊衝突爆發後油價從中樞70美元/桶上升到100美元/桶左右,石油美元貿易量穩價升,規模進一步擴大。美元信用一定程度上與石油美元貿易規模掛鉤,因此近期油價上漲不僅虹吸了流動性,而且名義上修復了美元信用,造成黃金跌幅高於股票等資產。

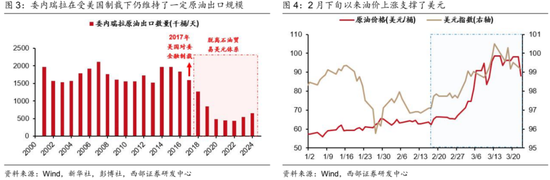

3、如果伊朗長期控制霍爾木茲海峽,美元信用將中長期被削弱

霍爾木茲海峽是全球能源運輸要道,2025年日均原油運量約為1900萬桶/日,佔全球消費量的18%左右,國際能源署通過釋放4億桶石油儲備,階段性維持了石油供需平衡,才帶來美元有油可買、美元信用階段修復的局面。但如果伊朗長期封鎖霍爾木茲海峽,或者通行權最終由伊朗主導,石油貿易美元結算的規則將被挑戰——(1)採用美元結算的海灣地區的美國盟友原油運輸受限,俄羅斯和伊朗原油份額有望提升,且不採用美元結算;(2)倘若美國無法利用軍事力量保證海灣國家安全,也不排除海灣國家放棄石油貿易美元結算的可能性。屆時美元信用將被大幅削弱,金價將重回上行趨勢。

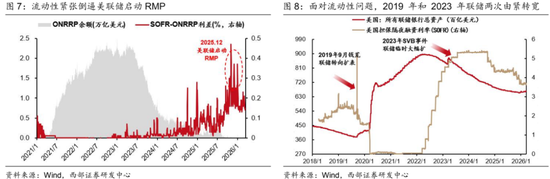

4、如果聯儲局在流動性壓力下選擇QE,美元信用裂痕也會加速擴大

年中如果沃什順利接任聯儲局主席,根據他的政策框架,即使通脹不能如期回落,也可能選擇「降息縮表」(詳見2.4《沃什衝擊,結束了嗎?》),這將更容易導致流動性危機:(1)聯儲局降息會導致短期國債配置價值降低,加速跨境資本流出,而美債發行規模仍會持續擴張,供需失衡會導致流動性偏緊;(2)如果沃什真的推動縮表,將導致美元流動性加速緊縮,引發金融系統危機。我們在3.22《康波的機遇:追趕國的「彎道超車」》中指出,在金融系統、就業和通脹這三者之間,聯儲局的優先級順序應為金融系統>就業>通脹,因此流動性危機會倒逼聯儲局寬鬆,甚至可能開啓QE,屆時美元信用裂痕加速擴大,黃金也有望加速上行。

5、美元借石油之勢壓黃金,只是「狐假虎威」

我們認為美元信用只是隨油價上漲得到名義上的修復,實際上反而因為霍爾木茲海峽被封鎖或將長期被削弱。因此黃金也只是階段性被石油壓制,中長期邏輯反而更加堅實。我們判斷:如果美國最終沒能奪取霍爾木茲海峽控制權,或者在流動性壓力下選擇QE,都會導致美元信用裂痕擴大,黃金有望迭創新高。

另外,康波蕭條期中國資產有望實現「彎道超車」,「中國製造」有望成為 2026 年各類資金的共識,猶如下一個黃金。大類資產方面建議關注黃金低位機會。同時看好有望對抗地緣不確定性的A股、港股等中國資產。在流動性拐點前,美債承壓,美股或維持震盪,且風格或加速向價值切換。

風險提示:全球宏觀數據超預期變化,海外地緣局勢超預期變化,技術進步與應用落地節奏變化等。

報告正文

1

全球大類資產重點變化

1.1 國內經濟迎來開門紅

前兩個月工增高開,社零和固投明顯改善。生產方面,工業增加值按年增6.3%,與此前超預期的出口相互印證,製造業增加值按年增6.6%,高技術產業增加值按年增13.1%,體現產業結構轉型加速——強化出口結構轉型趨勢。投資方面,基建投資大幅改善,按年增11.4%,體現財政前置發力,製造業投資小幅回升,地產投資降幅收窄,共同助力投資企穩。不過財政目標與去年相當的情況下,投資回升強度和持續性仍待觀察。消費方面,受汽車零售拖累,社零總體改善幅度相對有限,餐飲收入回升幅度較大,服務零售也延續改善。展望後續,如果海外不發生明顯衰退,出口及其帶動的生產能仍有望保持強勁;如果海外發生明顯衰退,可以期待政策對內需的更多支持,消費支持力度或強於投資。

1.2 聯儲局態度猶豫,鷹派程度有限

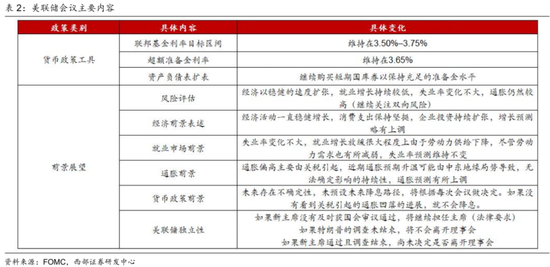

利率繼續按兵不動,強調通脹風險,但點陣圖仍指向降息。聯儲局如期按兵不動,並且風險平衡更偏向通脹上行風險(經濟增速預期和通脹預期同時上調),顯示偏鷹態度。但是鷹派程度有限,更多反映出猶豫,聯儲局對中東局勢對經濟前景的影響沒有明確判斷,而對於關稅對通脹的影響,也仍然傾向於相信影響是一次性的,並希望在未來幾個月確認這一點。點陣圖顯示,中位數預期仍指向全年降息一次,且沒有委員認為需要加息,說明多數官員仍然認為政策具有限制性,只是不確定通脹能否如期回落。

發布會上鮑威爾提示留在聯儲局的可能性,這進一步確認聯儲局鴿派力量難以主導政策,也就是降息需要通脹數據確認,但是只要地緣風險下降,降息門檻可能沒有那麼高——關稅風險下降,疊加偏弱的就業有望阻斷價格向下遊傳導的路徑,為降息創造條件。

1.3 美國PPI超預期

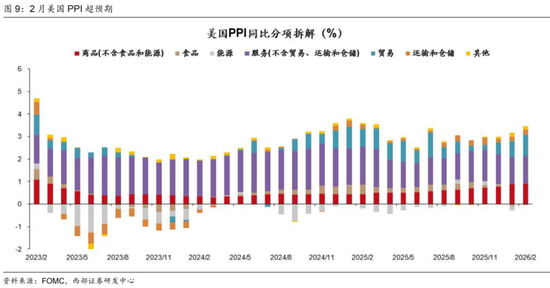

能源和貿易服務是增長的主要貢獻項。美國2月PPI按年增長3.4%,顯著高於前值和預期值2.9%,按月增長0.7%,顯著高於前值0.5%和預期值0.3%。PPI各分項按年均有所增長,其中能源按年降幅明顯收窄,與美伊衝突前油價就已有一定程度上漲有關;貿易分項(批發商&零售商利潤)繼續大幅增長,可能反映了關稅價格傳導過程,意味着關稅對通脹的影響到了驗證的關鍵階段(過去關稅價格被貿易商消化,現在更多轉嫁給消費者)。展望後續,3月由於油價大幅上漲,增大了通脹壓力,但對於關稅通脹的驗證是噪音,增大了前景的不確定性。

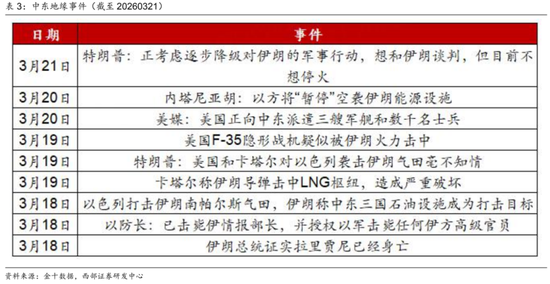

1.4 中東局勢:圍繞能源設施相互制衡的局面有望形成

上周以色列襲擊伊朗氣田,伊朗打擊三國石油設施以報復。上周地緣局勢仍然緊張,但圍繞能源設施相互制衡的局面有望形成。由於能源設施是中東各國核心利益,美國可以通過威脅伊朗能源設施向伊朗施壓,而伊朗也可以威脅中東其他國家能源設施向美國施壓,形成相互制衡。

雖然以色列可能打破這一制衡,但如果繼續打擊伊朗能源設施可能導致事態徹底失控,同樣存在風險。隨着內塔尼亞胡宣佈「暫停」空襲伊朗能源設施,相互制衡的局面有望形成,或有助於局勢避免失控。

1.5 海外經濟數據:美元利空因素較多

歐央行釋放加息預期,美國地產邊際改善,製造業指數分化。歐央行如期按兵不動,但暗示未來或加息,主要原因是美伊衝突導致的通脹預期的上升。美國2月地產數據超預期,成屋銷售指數按月升1.8%,高於預期的下降0.5%,費城聯儲製造業指數超預期,而紐約聯儲製造業指數低於預期,經濟不確定性仍然較大。初請失業金人數持續低預期,就業市場暫未顯示明顯風險。當前市場定價衰退或許為時過早,特別是在美伊衝突存在相互制衡的方式的情況下,局勢完全失控的可能性降低。

2

上周大類資產回顧

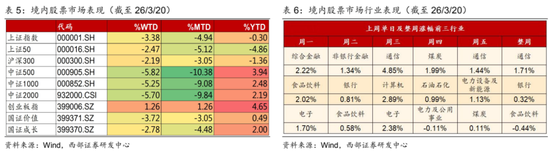

2.1 國內股市:上周A股下跌

外部地緣政治風險加劇,A股承壓回調。上證指數上周下跌3.38%,上證50指數下跌2.47%,滬深300下跌2.19%,中證500、中證1000和中證2000分別下跌5.82%、下跌5.25%和下跌5.70%。風格層面,價值<成長:國證價值風格指數下跌3.72%,國證成長風格指數下跌2.78%。行業層面,通信、銀行、食品飲料領升,基礎化工、鋼鐵、有色金屬領跌。

展望:短期指數放量回調並跌破4000,但底部資金承接有力、多空博弈激烈,技術休整後有望企穩築底。(1)上半年增配PPI鏈條的石油/化工,同時關注具備彎道超車能力的中國製造(光伏、風電、儲能、工程機械等);(2)下半年轉向白酒為代表的CPI鏈條。

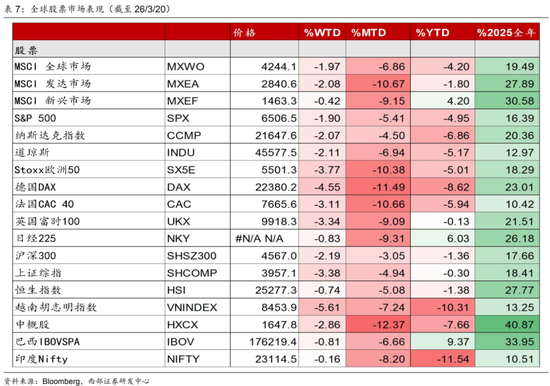

2.2 海外股市:歐美普遍下跌

受地緣衝擊影響,美股三大指數普遍承壓下跌。美股方面,納斯達克指數整周下跌2.07%,標普500下跌1.90%,道瓊斯指數下跌2.11%。歐股方面,英國富時100下跌3.34%,法國CAC40下跌3.11%,德國DAX下跌4.55%。

2.3 海外債市:美債收益率上漲

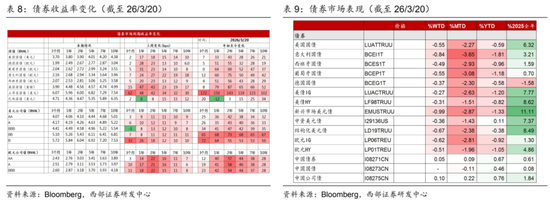

通脹預期抬頭、聯儲局偏鷹態度以及地緣政治風險共同作用的結果使得美債收益率上升。10年期美債收益率上升10bp至4.38%,實際利率整周上升10bp至2.00%。 30Y-2Y利差為104bp,10Y-2Y利差為48bp。上周德國、葡萄牙、意大利、西班牙10年期國債收益率分別上升6bp、上升8bp、上升18bp、上升9bp至3.04%、3.51%、3.96%和3.58%。德債30Y-2Y利差86bp,10Y-2Y利差37bp。

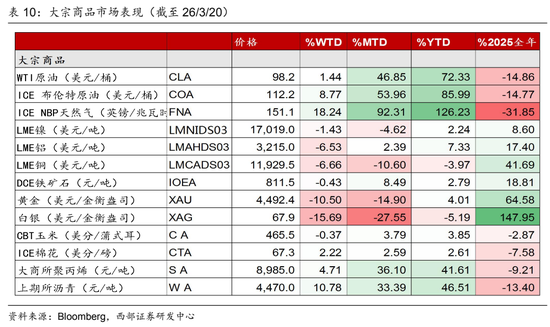

2.4 商品:油價上漲,金價下跌

地緣局勢緊張導致油價上漲,流動性偏緊導致黃金承壓下跌。WTI原油,布倫特油價整周分別上漲1.44%和上漲8.77%至98.2、112.2美元/桶。金屬方面,DCE鐵礦石整周下跌0.43%,LME銅下跌6.66%,LME鋁下跌6.53%,黃金下跌10.50%,白銀下跌15.69%。

2.5 外匯:美元貶值,人民幣升值

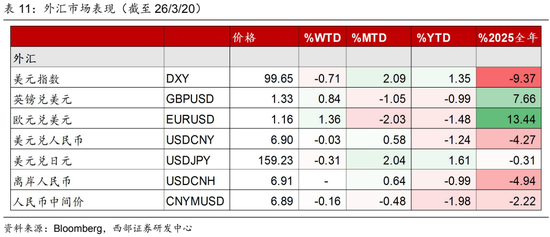

美元指數高位震盪下行,基本面支撐人民幣升值。上周美元指數收至99.6,較前一周下跌0.71%,歐元升值1.36%,英鎊升值0.84%,日元升值0.31%,在岸人民幣升值0.03%至6.90,離岸人民幣貶值0.00%至6.91,人民幣中間價升值0.16%至6.89。

3

風險提示

全球宏觀數據超預期變化,海外地緣局勢超預期變化,技術進步與應用落地節奏變化等。

END

責任編輯:宋雅芳