炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:北京商報

AI技術降低了漫劇創作門檻,單人搭配AI就能完成全流程製作的「一人公司」,順勢掀起數字內容創業熱潮,漫劇賽道規模連年暴漲、市場熱度一路飆升。但這條看似「躺賺」的風口賽道,卻暗藏殘酷的兩極分化。據業內估算,不足1%的頭部創作者月入10萬元乃至近百萬元;而絕大多數創作者單月總收益卻不足10元,投入與回報嚴重失衡。

頭部群體月入十萬至百萬

「漫劇領域的‘一人公司’,就是一個人+ AI幹原來一個團隊的事」,一人公司創業者小月結合自身實踐向北京商報記者介紹。「一人公司」特指以個人為主體、依託AI完成全流程創作的個體創作者,並非嚴格法律意義上的一人有限責任公司。

業內人士三個木頭向北京商報記者透露,當前「一人公司」能實現穩定盈利的,主要走個人超級創作者(以下簡稱「個人超創」)路線。在抖音端口,除去星圖廣告、內容植入軟廣,連載內容創作者會獲得AI工具方廣告投放,按單集讚好計費,這部分收入十分豐厚,月入10萬元起步,但對劇本質量和版權清晰度要求極高。同時,抖音內容付費收入區間從每月1000元至80萬元不等,核心取決於內容品質。

龐大的市場紅利成為頭部創作者變現的基礎。DataEye研究院數據顯示,2025年漫劇市場規模已達168億元,預計2026年將超240億元,漲幅達45%。艾媒諮詢數據顯示,預計2030年有望突破850億元。

但巨大的市場空間中,並非人人都能分到一杯羹,頭部高收入群體屬於絕對稀缺資源。業內人士進一步透露,純靠AI內容在抖音變現且不靠賣課盈利,月收入超過20萬元的個人超創,全國範圍內不超百人。部分頭部從業者從月入萬元逐步成長至月入近百萬元,核心路徑便是IP孵化與IP商業化,屬於行業內極少數的幸運案例。這類頭部創作者大多積累了高黏性核心粉絲,變現早已跳出單一內容付費,延伸至IP玩具、卡片、盲盒、小遊戲等多元領域。部分頭部個體已註冊公司,推進IP直播帶貨、遊戲合作等規模化變現。高額的收益預期,也持續吸引在校學生、兼職群體等新人入局,但能躋身頭部的寥寥無幾。

此外,三個木頭透露,除內容創作外,漫劇行業「一人公司」還可通過承接行業內團隊及企業的外包訂單實現盈利,行業普遍採用平台保底、層層分包的盈利模式。以超創定製類訂單為例,業內報價區間為每分鐘4000元至5000元。

針對漫劇個人接單模式,一位打造過小爆品的個人作者坦言,「產能是斬殺線」。他表示,個人雖具備承接大部分片子的能力,但工作流出品質量不佳,只能手搓。在需自主設計各類資產的前提下,日均產能僅2分鐘內容。受產能制約,個人創作者僅能考慮高單價訂單,且此類機會十分有限。

多數創作者收益微薄

與頭部創作者形成強烈反差,大多數「一人公司」創作者無利可圖。

《水鏡紀元》創作者陳漩向北京商報記者表示,作品在平台上首周熱度千萬左右,但自己並沒掙什麼錢。儘管如此,她仍看好未來「一人公司」會成為行業趨勢。

長期深耕漫劇創作的「一人公司」創業者御九象告訴北京商報記者,外界將AI創業渲染成躺賺風口,但真正的個體手搓經濟,從來沒有捷徑可走。從AI繪圖、關鍵詞打磨、細節校準、版權釐清,到漫劇腳本創作、分鏡製作、視頻渲染,所有環節都需要創作者獨立完成。外人眼中的輕資產運營,背後是大量時間精力投入與反覆試錯,個體創作往往面臨無人指導、無人協作的現實難題。

投身漫劇創作的在校大學生阿龍坦言,漫劇創作遠非「輕鬆賺錢」,行業最直觀的特徵便是技術迭代速度極快。從初期使用Sora製作解說類漫劇,到因算力限制更換為Vidu,再到如今使用即夢開展劇本式創作,工具快速更新倒逼創作者必須持續學習、不斷適應。

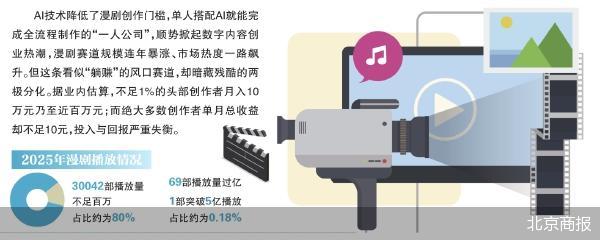

行業數據直觀印證了多數創作者的慘淡現狀。短劇自習室數據顯示,2025年,從漫劇的年度累計播放量分佈來看,在超過3萬部的劇目統計樣本中,全年累計播放量不足百萬的漫劇達到30042部,佔比約為80%;播放量過億的漫劇數約69部,其中僅有1部突破5億播放,佔比約為0.18%。

一位擁有多年網文創作經驗的創作者在試水漫劇後分享說,一個月上線多部作品,總收益不足10元,收入僅來自自然流量分成。

此外,不少新人投入數月心血、發布數部作品,收益甚至難以覆蓋充值App會員的費用,和頭部群體的收益差距堪稱天壤之別。「剛開始做,還沒賺到錢,投進去好幾千元了,」一位漫劇創作者表示。

與此同時,三個木頭透露,行業亂象進一步壓低創作者的生存空間。批量搬運、侵權盜用等行為頻發,部分平台監管缺位,原創內容常被搬運至其他平台分流流量,導致原創賬號限流、曝光量暴跌。此外,行業高速爆發的同時,紅利窗口期也在快速收窄。「去年底漫劇行業第一波紅利期結束後,大批早期入局的創作者紛紛停更。其中,既有藉助風口快速崛起、早已實現財富自由的頭部創作者選擇休整離場,也有大量創作者因難以獲得流量、無法實現穩定收益索性放棄入局。」早期風口型頭部創作者的集體停更,也從側面印證了漫劇行業野蠻生長階段已過,普通新人即便投入大量精力,也很難獲得流量和收益,盲目入局大概率淪為行業風口下的「炮灰」。

核心競爭力不在AI

「AI能提升創作效率,但難以支撐優質故事創作。」資深編劇在接受採訪時表示,技術只是輔助工具,原創能力與敘事水平纔是漫劇創作的核心競爭力。

中國科技新聞學會科幻傳播與未來產業專委會專家高恒則從產業結構角度分析,「漫劇行業本質上是典型的‘爆款驅動型產業’。少數頭部項目能夠獲得大量流量與商業化收入,而絕大多數內容只是充當流量池中的基礎供給」。

浙大城市學院副教授林先平表示,2026年漫劇行業已告別「普漲」時代,未來的盈利核心將集中在合規化運營、差異化內容深耕、IP全產業鏈變現。真正的贏家,將是那些能跨越生死線、建立品牌壁壘的頭部玩家。

針對行業下一階段發展趨勢,三個木頭給出明確判斷,「當下整個漫劇行業其實都在等待真正的精品內容出現」。他表示,漫劇行業的第二波紅利存在窗口期,具體周期為Seedance2.0版本大更新或是超越該版本的全新AI工具落地之前,這段周期正是聚焦優質原創的「超創紅利窗口期」,行業也將正式邁入以內容為王的「超創時代」。唯有深耕內容、打磨精品內容的從業者,才能抓住新一輪的行業機遇。

多位行業專家共同預判,漫劇行業即將邁入精品化、規範化、IP化的全新發展階段,用戶和平台資源會全面向優質原創內容傾斜。對於廣大「一人公司」個體創作者而言,想要在行業洗牌中存活下來,必須摒棄投機心態,擺脫對AI技術的過度依賴,迴歸內容創作本質。同時,創作者需強化版權合規意識,主動規避侵權風險,理性看待行業風口,切勿被頭部暴利假象誤導。

北京商報記者 卓洋

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:高佳