摘要

事件:3月27日統計局公布2026年1-2月工業企業效益數據,營收累計按年5.3%、前值1.1%;利潤累計按年15.2%、前值0.6%。2月末,產成品存貨按年6.6%、前值3.9%。

核心觀點:低基數與營收改善,共同推升2026年1-2月利潤。

總體:1-2月利潤按年明顯回升,主要源於低基數及營收改善的影響。2026年1-2月,受基數走低影響,工業企業利潤累計按年較2025年12月回升10.1個百分點至15.2%;而按月基本持平2019年來同期。從影響因素看,營收對利潤增速的拉動有較大上行,較前月上行9.3個百分點至5.8%,整體好於季節性。利潤率對利潤增速的拉動回升主要得益於低基數,成本率(1.2%)、費用率(-2%)按月均持平季節性(分別1.1%、-2%)。

營收:1-2月營業收入回升幅度較大,主因內、外需表現均好於季節性。1-2月,消費、投資、出口增速分別較前月上行1.9、16.9、15.3個百分點至2.8%、1.8%、21.8%,對營收形成較大支撐。分產業鏈看,石化鏈、冶金鍊、消費鏈營收均有改善,1-2月三大產業鏈營收累計按年分別較前月上行7、8.8、8個百分點至-0.7%、7.5%、6%;剔除價格因素後的實際營收累計按年分別較前月上行6.8、7.9、7.9個百分點至4.1%、7.3%、8%。

行業:1-2月有色相關行業對整體利潤的拉動較大,也更多源於營收改善的影響。2026年1-2月,有色相關行業對利潤整體貢獻較大,有色採選、有色壓延分別拉動整體利潤回升1.1、0.9個百分點至1.8%、6.1%;而上述行業營業收入改善幅度也較顯著,按年分別較2025年12月回升28.2、11.9個百分點至40.9%、27.8%。此外,化學原料、油氣開採對整體利潤的貢獻也較大,分別拉動整體利潤回升4.5、0.9個百分點至1.4%、-1.2%。

成本:1-2月成本率變化符合季節性,三大產業成本率表現分化。1-2月,工業企業成本率回落至84.8%,按月基本持平往年同期。結構上,石化鏈、冶金鍊成本率分別為85.7%、87.1%,低於去年同期0.6、0.3個百分點,主因營收上行令成本率「被動改善」;其中油氣開採、有色採選等行業成本率有較大回落,按月分別-22.8%、-8%。相比之下,下游成本率仍相對偏高(81.3%),紡織服裝、皮革製鞋等行業成本率有所回升。

展望後續:油價飆升或帶動石化鏈漲價,但或拖累利潤率與需求量;上述傳導時滯約3個月,因此預計5月左右工企盈利可能承壓。近期油價飆升帶動國內石化鏈漲價,但利潤率與需求量降幅或更大。且近兩年產能利用率偏低導致石化鏈中下游面臨更大的剛性成本壓力,也會加劇企業的盈利壓力。從傳導時滯看,由於企業成本覈算採用先用先出法,國際油價領先國內石化鏈PPI約三個月;因此油價飆升對工企盈利的影響在5月或有明顯體現。

常規跟蹤:工企利潤回升,利潤率也有改善。

利潤:工企利潤回升,營業利潤率也有上行。1-2月,工業企業利潤累計按年回升10.1個百分點至15.2%。分解來看,營業利潤率按年較上月回升4.3個百分點至8.5%。

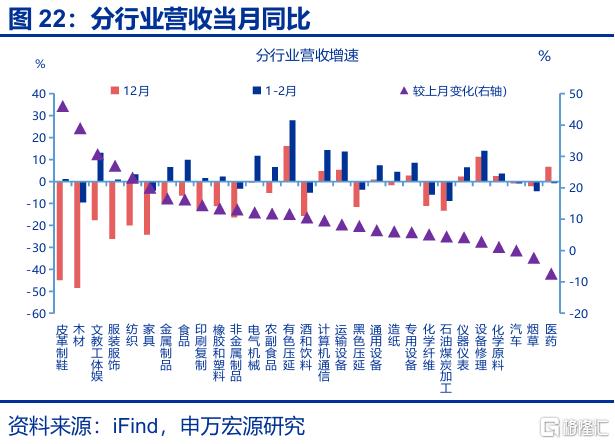

營收:工企營收增速有所回升,皮革製鞋、木材等行業營收增幅較大。1-2月,營收累計按年較前月回升8.5個百分點至5.3%。其中,皮革製鞋、木材等行業營收增速增幅較大。

庫存:實際庫存增速均有所回落,其中中下游庫存增速回落較大。2月,工企名義庫存按年較上月回升2.7個百分點至6.6%;剔除價格後實際庫存按年回升0.6個百分點至7.3%。

風險提示:外部環境變化,房地產形勢變化,穩增長政策推進速度不及預期

報告正文

事件:3月27日統計局公布2026年1-2月工業企業效益數據,營收累計按年5.3%、前值1.1%;利潤累計按年15.2%、前值0.6%。2月末,產成品存貨按年6.6%。

一、核心觀點:低基數與營收改善,共同推升1-2月利潤

總體:1-2月利潤按年明顯回升,主要源於低基數及營收改善對利潤的拉動明顯提升。2026年1-2月,受基數走低影響,工業企業利潤累計按年回升10.1個百分點至15.2%;而按月(32.8%)基本持平2019年來同期(36.2%)。從影響因素看,營收對利潤增速的拉動有較大上行,較前月上行9.3個百分點至5.8%。量價拆分看,價格拉動利潤增速上行1.8個百分點至-0.2%,實際營收拉動上行7.5個百分點至6%,整體好於季節性。利潤率對利潤增速的拉動上行0.8個百分點至9.4%,更多受低基數影響,成本率(1.2%)、費用率(-2%)按月均持平季節性(分別1.1%、-2%)。

營收:1-2月營業收入回升幅度較大,主因內、外需表現均好於季節性。1-2月,消費、投資、出口增速分別較前月上行1.9、16.9、15.3個百分點至2.8%、1.8%、21.8%,對營收形成較大支撐。分產業鏈看,石化鏈、冶金鍊、消費鏈營收均有改善,1-2月三大產業鏈營收累計按年分別較前月上行7、8.8、8個百分點至-0.7%、7.5%、6%;剔除價格因素後的實際營收累計按年分別較前月上行6.8、7.9、7.9個百分點至4.1%、7.3%、8%。

行業:1-2月有色相關行業對整體利潤的拉動較大,也更多源於營收改善的影響。2026年1-2月,有色相關行業對利潤整體貢獻較大,有色採選、有色壓延分別拉動整體利潤回升1.1、0.9個百分點至1.8%、6.1%;而上述行業營業收入改善幅度也較顯著,按年分別較2025年12月回升28.2、11.9個百分點至40.9%、27.8%。此外,化學原料、油氣開採對整體利潤的貢獻也較大,分別拉動整體利潤回升4.5、0.9個百分點至1.4%、-1.2%。

成本:1-2月工業企業成本壓力改善符合季節性,石化鏈、冶金鍊成本率低於去年同期。1-2月,工業企業成本率回落至84.8%,按月基本持平往年同期。結構上,石化鏈、冶金鍊成本率分別為85.7%、87.1%,低於去年同期0.6、0.3個百分點,主因營收上行令成本率「被動改善」;其中油氣開採、有色採選等行業成本率有較大回落,按月分別-22.8%、-8%。相比之下,下游成本率仍相對偏高(81.3%),紡織服裝、皮革製鞋等行業成本率有所回升。

應收:工企應收賬款增速回升,或反映存量債務化解成效逐步顯現。前期化債除聚焦地方政府外,也要求企業加快清繳欠款。從規模看,2025年5月以來,工業企業清繳欠款加速,2026年1-2月應收賬款有所回升,按年較前月上行2.4個百分點至7.1%。同時應收賬款周轉率按年整體呈回升態勢,反映企業的回款周期邊際改善。

展望後續:油價飆升或帶動石化鏈漲價,但或拖累利潤率與需求量;上述傳導時滯約3個月,因此預計5月左右工企盈利可能承壓。受地緣衝突影響,國際油價飆升帶動國內石化鏈漲價,但利潤率與需求量下降幅度更大。並且近兩年產能利用率偏低導致石化鏈中下游面臨更大的剛性成本壓力,也會加劇企業的盈利壓力。從傳導時滯看,由於企業成本覈算採用先用先出法,國際油價領先國內石化鏈PPI三個月左右;因此3-4月工企盈利受油價飆升的影響較小,而5月或有明顯體現。從影響幅度看,據測算,若2026年原油價格中樞上行10美元/桶,石化產業鏈利潤增速或回落8%,對整體利潤增速的拖累或在1.1個百分點左右,後續重點關注油價飆升對企業盈利的傳導。(詳見《全景透視:油價飆升的經濟影響》)

二、常規跟蹤:工企利潤回升,利潤率也有改善

利潤:工企利潤回升,營業利潤率也有上行。1-2月,工業企業利潤累計按年回升10.1個百分點至15.2%。分解來看,營業利潤率按年較上月回升4.3個百分點至8.5%。量價方面看,工業增加值累計按年較上月回升1.1個百分點至6.3%,1-2月PPI累計按年較上月回升0.7個百分點至-1.2%。

結構上,非金屬採選、化學原料利潤增速回升幅度較大。1-2月,非金屬採選、化學原料行業利潤回升幅度最大,按年分別較前月上行154.5、47.2個百分點至88.6%、35.9%。

營收:工企營收增速有所回升,皮革製鞋、木材等行業營收增幅較大。1-2月,工企營業收入累計按年較前月回升8.5個百分點至5.3%。分行業看,皮革製鞋、木材、文教工體娛等行業營收增速增幅較大,累計按年較上月分別回升46、39、30.7個百分點至1.1%、-9.5%、13.1%。

分所有制看,國有企業利潤回升幅度較大。1-2月,國有企業的利潤增速回升較大,累計按年較前月上行45.6個百分點至5.3%,私營、股份制企業利潤分別上行36.7、20個百分點。營收層面,國有企業營收也有回升,累計按年上行3.6個百分點至1.8%,私營、股份制企業營收累計按年分別較上月37.3、12.1pct至7.5%、6.4%。

庫存:實際庫存增速均有所回落,其中中下游庫存增速回落較大。2月,工企名義庫存有所回升,按年較上月回升2.7個百分點至6.6%;剔除價格因素後,實際庫存當月按年回升0.6個百分點至7.3%。結構上(截止12月),中游、下游庫存回落幅度較大,分別較前月下行1.3個百分點至6%、0.9個百分點至5.4%,上游庫存回落幅度較小(下行0.6個百分點至7.6%)。

風險提示:外部環境變化,房地產形勢變化,穩增長政策推進速度不及預期。

注:本文來自申萬宏源發布的《工企盈利緣何「開門紅」?——工業企業效益數據點評(26.1-2)》,報告分析師:趙偉、屠強