文/聽潮Ti2024 許雯雯

營收增速滑落回2%、淨利潤按年下滑66%——3月19日,阿里巴巴公布2025年十二月底止季度業績公告,公布上述經營數據。

基於在AI和即時零售上的雙線大規模投入,此前市場對阿里該季度的營收、利潤端表現有一定心理預期。上周彭博分析師預期,阿里第三財季營收將按年增長4%,調整後淨利潤為299.2億元,將按年下滑42%。

但阿里該季度糟糕的利潤表現還是讓很多人始料未及:

經營利潤按年下降了74%,阿里稱主要是由於經調整EBITA的減少所致,該項數據按年下降了57%。非公認會計准則下,阿里該季度淨利潤按年下降了67%。

此外,該季度阿里經營活動產生的現金流淨額為人民幣369.32億元,按年下降了49%、自由現金流為人民幣113.46億元,按年下降了71%。

財報公布後,阿里美股盤初大跌近10%,創下自去年4月7日以來最大跌幅。再到3月20日,阿里巴巴港股收報123.7港元/股,跌6.64%;美股收報124.9美元/ADS,跌7.09%。

華爾街日報昨天對阿里財報解讀文章標題的前半句都是「阿里巴巴財報令人失望」。當然後半句還算友好,「但人工智能前景光明」。

這符合阿里該季度財報的「撕裂性」:

雲智能集團是唯一的遮羞布,當季收入人民幣432.84億元,按年增長了36%,整體收入(不計來自阿里巴巴並表業務的收入)按年增長35%,主要由公共雲業務收入增長帶動,包括AI相關產品採用量的提升。利潤端,分部經調整EBITA為人民幣39.11億元,也按年增長了25%。

但除此之外,阿里四季度的業績表現幾乎再無亮點。從國內電商到國際電商再到包括盒馬、菜鳥在內的「所有其他」業務,在消費大板塊,阿里四季度財報呈現出來的是一個又一個危險信號。

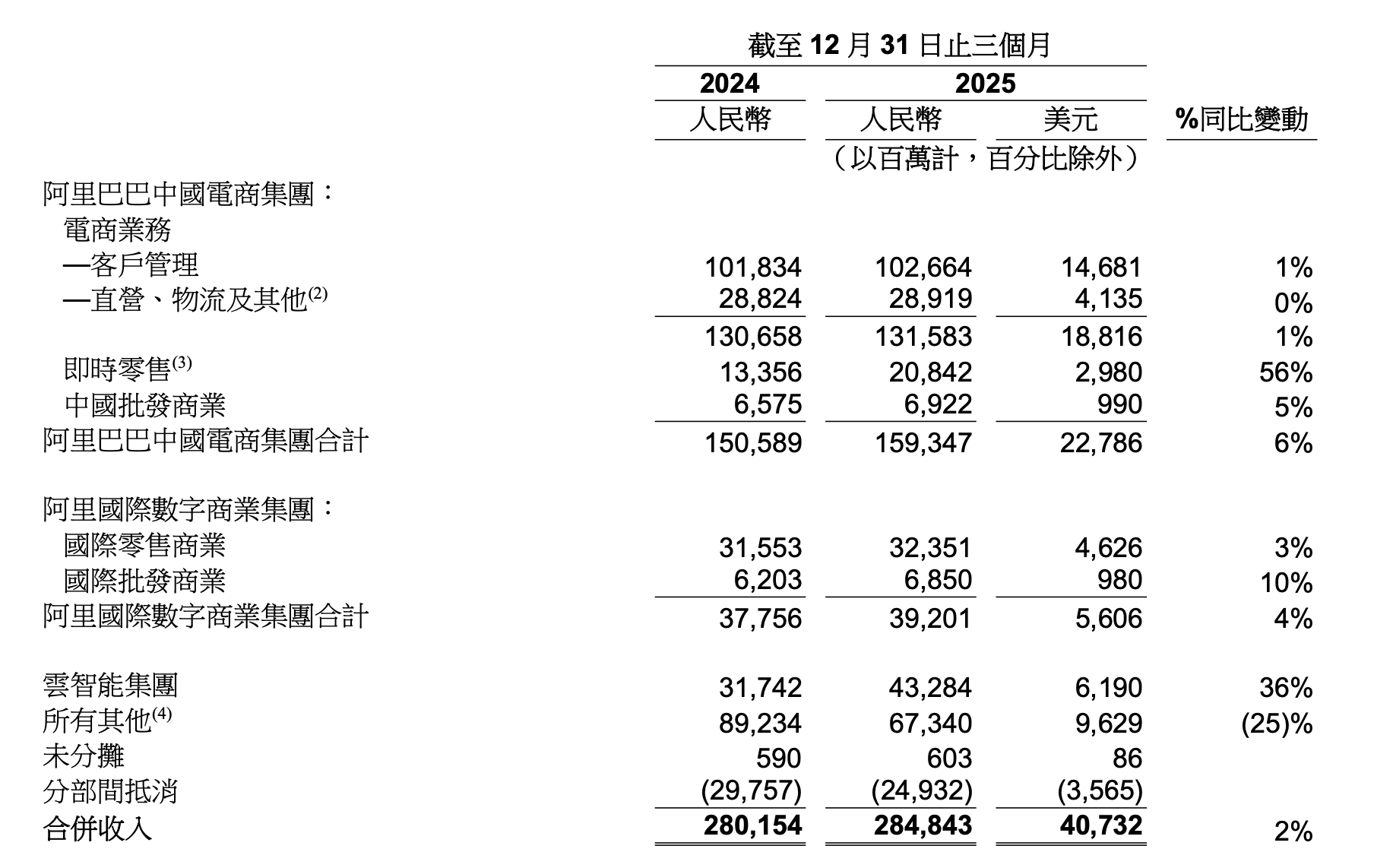

圖/阿里巴巴財報

國內電商集團上,遠場電商核心的收入引擎客戶管理收入本季度按年只增長了1%。收入增做個對比,上個季度這一增速還是10%,2024年四季度,這一增速也還是9%。

阿里在財報中將該項業務收入增速的大幅放緩歸結於成交有所放緩,以及收取基礎軟件服務費影響的消退。

相比之下,即時零售業務確實維持了高增速,業務收入從2024年四季度的133.56億元增長到208.42億元,按年增長了56%,主要是淘寶閃購帶來了訂單量的增長。

只是即時零售業務帶來的收入增長是更多的資金投入換來的。這帶來了阿里中國電商集團分部糟糕的利潤表現。四季度該板塊經調整EBITA為346.13億元,按年下降了43%。

更顯性的挑戰來自兩點:

第一是即時零售業務客觀上還未帶動電商業務增長,協同性策略的有效性未被驗證,至少現在還未被驗證。

當然,閃購對平台有拉動效應。管理層在財報電話會上提到,包括閃購在內的電商大盤年度活躍買家增長了1.5億,實物電商的年度活躍買家增長了1億,淘寶實物電商年度活躍買家增長,超過了過去三年的總和。

問題在於,新的用戶相比成熟用戶短期的客單價和購買頻次,都相對較低。換言之,在淘寶上點外賣的用戶,不一定會在淘寶網購。

第二是外賣有一定減虧,但整體的UE改善速度並不算快。按海豚研究的測算,淘寶閃購的單均虧損大致從上個季度的5塊出頭,收窄到了四季度的3.5元左右,但整體業務虧損仍處在市場預期200-250億元區間的上限。

不過阿里倒也給出了樂觀預期以及時間表——2028財年即時零售整體交易規模過萬億,2029財年即時零售業務板塊實現整體盈利。

管理層也在財報電話會上表態,「在未來兩年我們會以實現整體規模過萬億的目標繼續‘堅月供入’,同時實現市場地位領先。」

國際數字商業集團上,營收端,AIDC板塊業務收入從2024年四季度的377.56億元增長到了392.01億元,按年增速僅為4%,回到了2022年三季度的水平。

拉長時間線看,AIDC板塊的按年營收增速,已經是過去三年裏最差的水平,也是唯一一次個位數增長——

2022年1月蔣凡接手阿里國際業務時,阿里海外電商的形勢並不樂觀。那年,阿里海外一季度的營收增速是7%,二季度為2%,三季度為4%。

蔣凡就任後的前三個季度,阿里海外電商增速沒提上來的原因,是他還沒發力——2022年上半年,蔣凡將更多的工作重心,放在了內部組織建設和戰略方向的思考上。

但自那以後,阿里國際數字商業集團連續多個季度成為阿里業績表現最亮眼的業務分部,甚至大多數時間裏沒有之一。

利潤端,阿里國際電商還在虧損,但按年已經減虧。2025年四季度該業務板塊經調整EBITA為虧損20.16億億元,2024年同期該項數字為虧損49.52億元,阿里在財報中稱,減虧主要是由於速賣通運營效率的顯著提升,以及多項業務的效率提升所致。

此外,四季度阿里包括盒馬、菜鳥、阿里健康、虎鯨文娛集團、高德、千問C端事業群、靈犀互娛、釘釘和其他業務在內的「所有其他」業務,收入端按年下降了25%,主要是由於處置高鑫零售和銀泰業務導致的收入下降,以及菜鳥的收入下降所致,其中部分被盒馬和阿里健康的收入增長所抵銷,經調整EBITA也多虧了超6600萬元。

財報電話會上,阿里管理層一直在陳述即時零售業務和AI戰略的潛在長期回報:

阿里巴巴電商事業群CEO蔣凡說阿里將維持2028財年即時零售整體交易規模過萬億的目標,相信可以實現規模化的正向現金流,同時預計2029財年該業務板塊將實現整體盈利;

至於AI戰略,阿里巴巴集團CEO吳泳銘說,阿里未來幾年的目標是,在雲和AI(包括通義千問)的外部收入總和上,突破千億美元大關。

甚至如果你在聽財報電話會前沒看阿里該季度財報,大概率會覺得阿里的財報是可圈可點的。

你當然不能說阿里在畫餅,尤其是聚焦到AI戰略上,阿里過去一段時間裏表現出來的投入力度、技術成熟度、生態完整性、佈局廣度、調整敏捷性都無可指摘。持續帶來利潤壓力的即時零售業務,阿里的投入決心和力度在這家公司史上也算少有。

只是現在阿里面前擺着的是無法預知、難以預測的商業回報周期,長線的AI戰略、短線的即時零售業務,都是如此。

AI戰略指向的或許是光明的未來,帶來了一些確定性,但這種確定性會不會被相對短線的即時零售業務拖累?至少現在來看是拖累的。

歷史把壓力再次給到了吳泳銘和蔣凡。

蔣凡分管的電商事業群合計承擔着集團70%的營收重任,以及佔比比例只會更高的利潤貢獻。

過去他證明了自己是阿里內部最擅長打硬仗的高管,或許都沒有之一。但現在,在即時零售和AI這兩大集團意志面前,蔣凡是時候重新證明自己了。

吳泳銘現在是阿里這艘大船的舵手,AI+消費的雙線戰略不說完全是他的意志,至少方向盤握在他手裏,在阿里抵達AI帶來的潛在光明未來之前,他先要讓這艘大船穩下來。