(來源:東海研究)

證券分析師:

姚星辰,執業證書編號:S0630523010001

吳康輝,執業證書編號:S0630525060001

郵箱:wkh@longone.com.cn

// 報告摘要 //

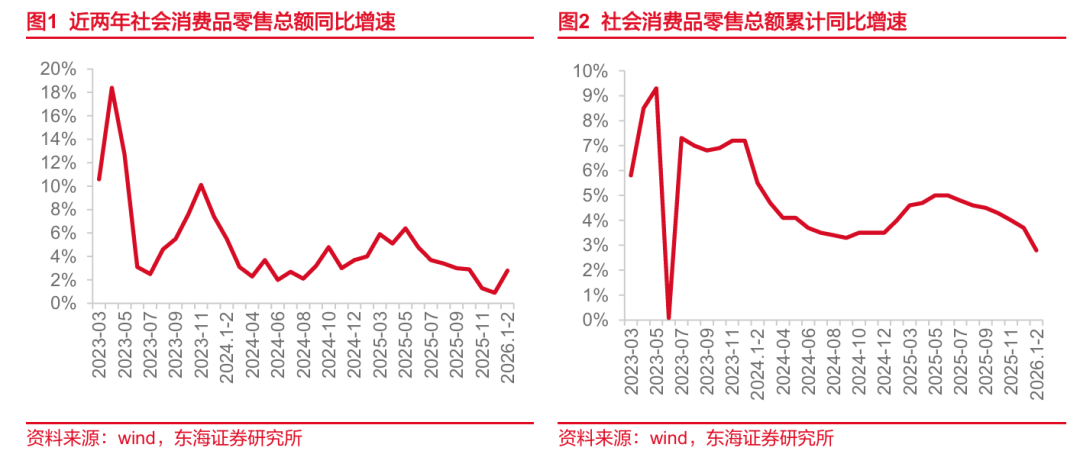

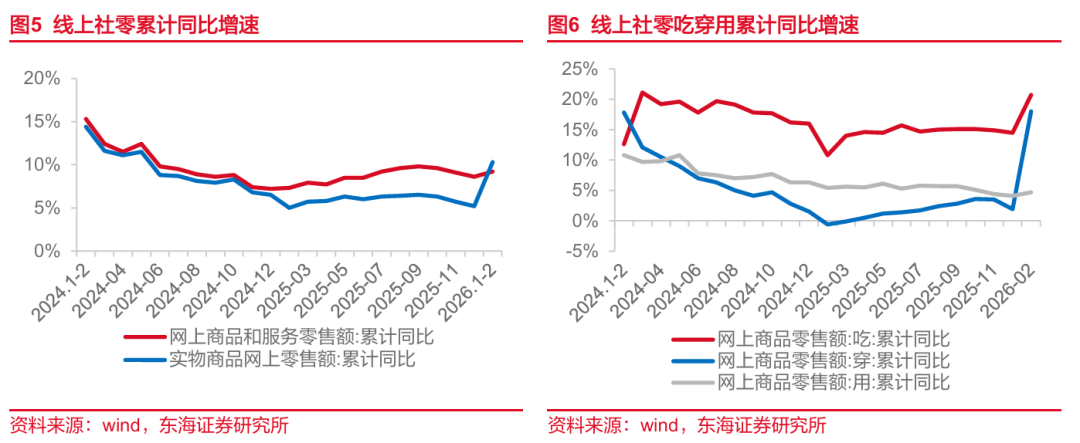

1-2月當月按年增長2.8%。2026年1-2月社會消費品零售總額86079億元,按年增長2.8%,高於wind一致預期(+2.7%)。1)分地域:鄉村增速快於城鎮。1>城鎮:1-2月消費品零售額74449億元,按年增長2.7%,增速較上月按月提升2.0個百分點。2>鄉村:1-2月鄉村消費品零售額11630億元,按年增速為3.2%,增速較上月按月提升1.5個百分點。受益於縣鄉地區商業體系持續完善,疊加春節期間「返鄉遊」和「縣域遊」升溫,縣鄉市場銷售潛力釋放,包含鎮區和鄉村的縣鄉消費品零售額佔社會消費品零售總額的比重為38.5%,比上年同期提高0.1個百分點。2)分渠道:線上、線下市場保持活力。1>1-2月線上維持較快增長。1-2月,網上商品和服務零售額和實物商品網上零售額累計分別按年增長9.2%和10.3%,增速較上月按月+5.1和+0.6pct。分品類來看,網上零售額喫、穿、用分別累計按年增長20.7%、18.0%、4.7%,較上月增速按月+6.2pct、+16.1pct、+0.6pct。2>服務消費市場保持活力。1-2月份,服務零售額按年增長5.6%,高於同期商品零售額3.1個百分點。並且受益於春節假期延長,居民出行意願高漲,帶動旅遊、休閒等相關消費快速增長,1-2月份,旅遊諮詢租賃服務類、文體休閒服務類零售額實現兩位數增長;春節假期,全國國內出遊5.96億人次,國內出遊總花費超8000億元,假日遊客人數和花費均創歷史新高。

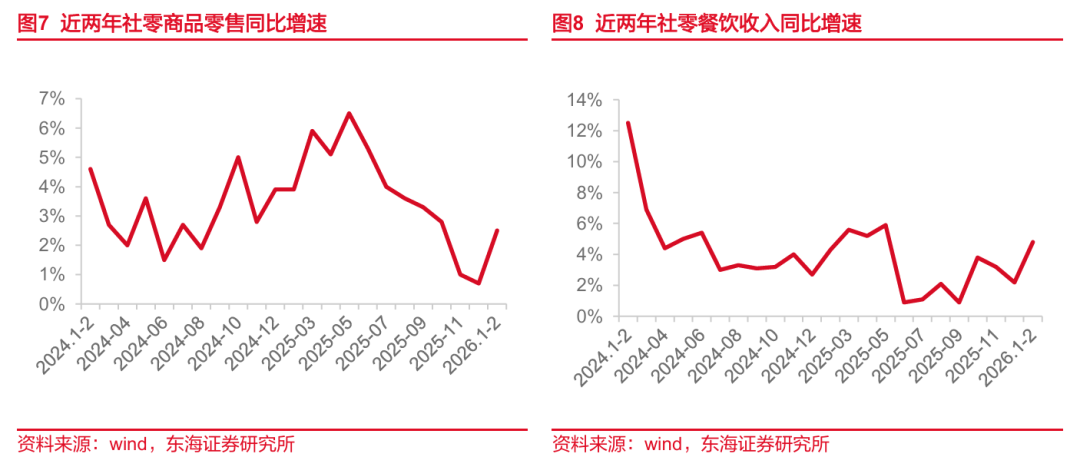

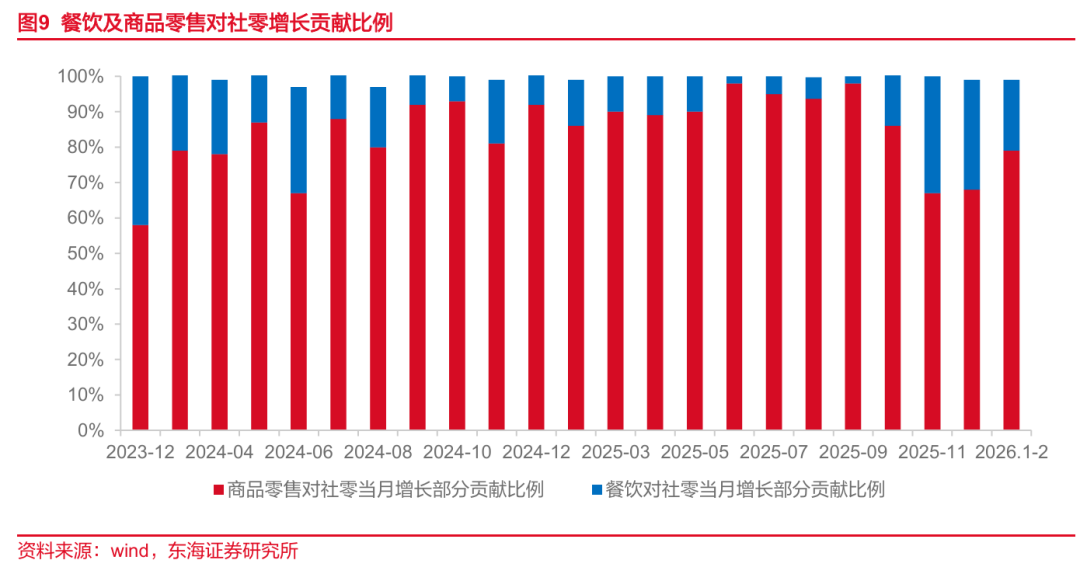

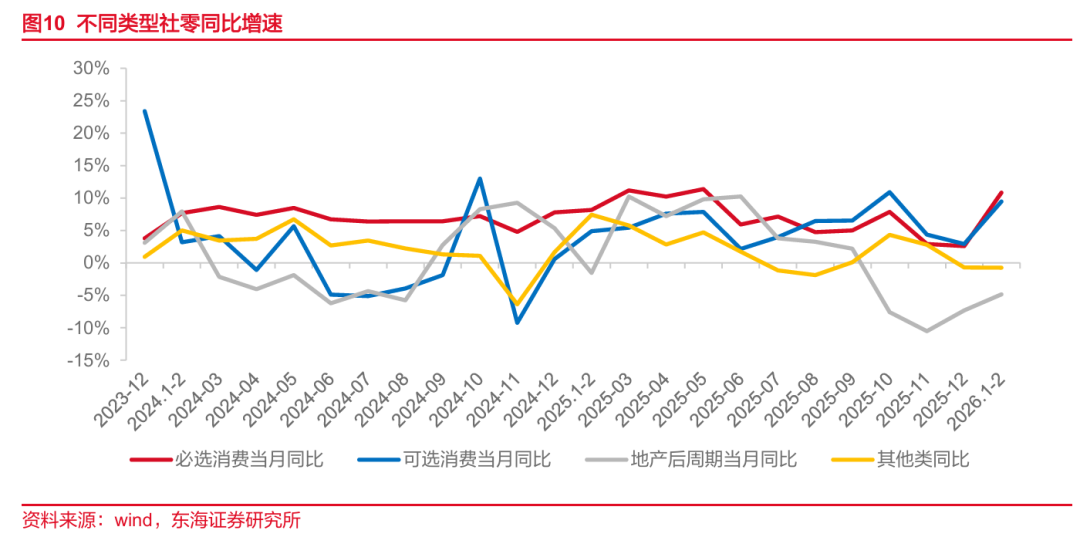

1)分商品及服務:餐飲、商品增速按月顯著改善。1>餐飲增速按月提升。1-2月社零餐飲服務總額10264億元,按年上漲4.8%,增速按月提升2.6pct。2>商品零售增速按月改善。1-2月社零商品零售總額75815億元,按年增長2.5%,增速按月提升1.8pct。2)大類表現:必選、可選增速彈性足,地產後周期類邊際改善,其他類按年略降。1-2月必選、可選、地產後周期、其他類零售額按年分別為+10.85%、+9.48%、-4.86%、-0.76%,增速分別較上月按月+8.26pct、+6.56pct、+2.46pct、-0.06pct。

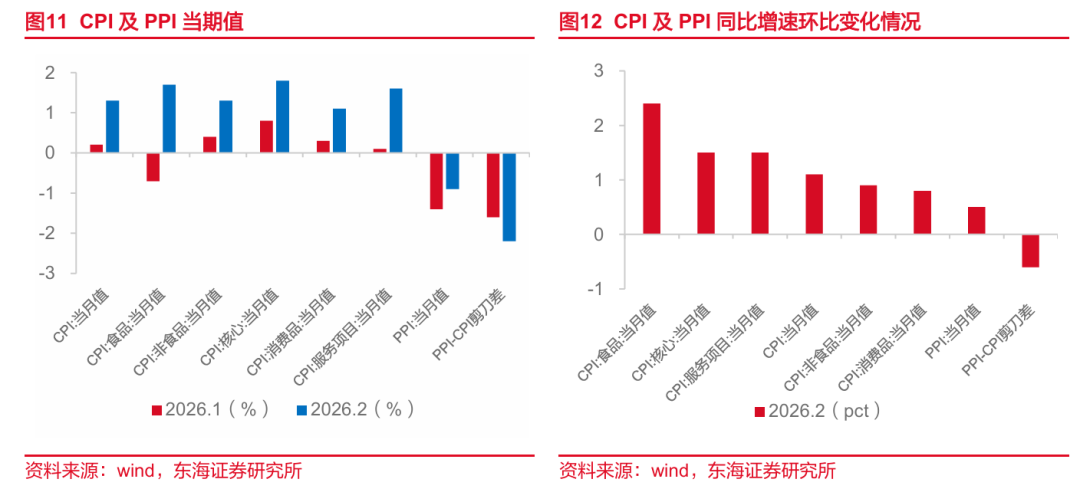

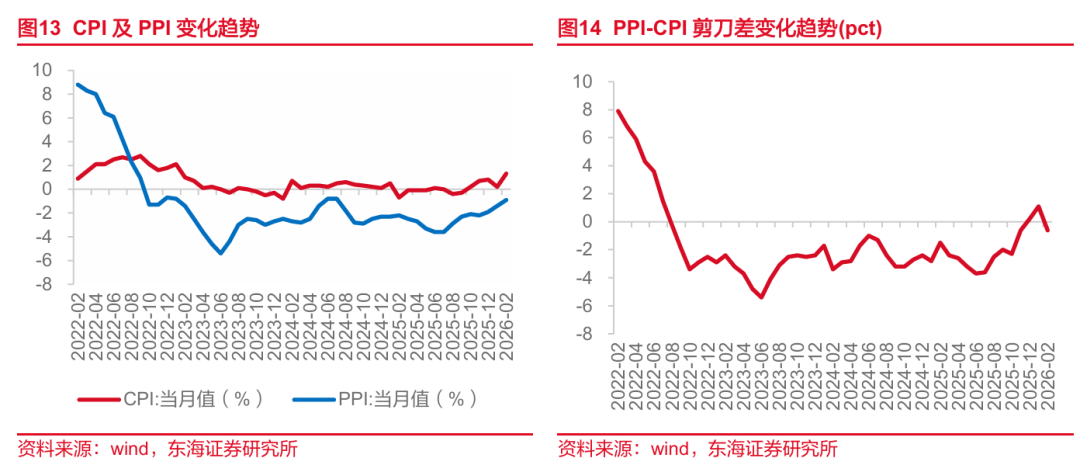

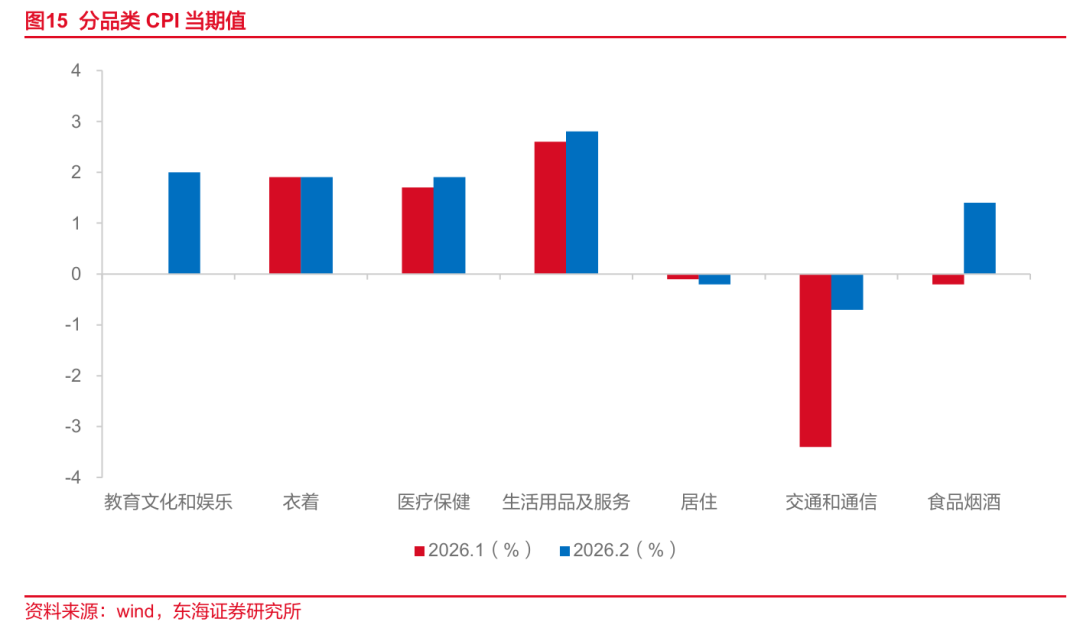

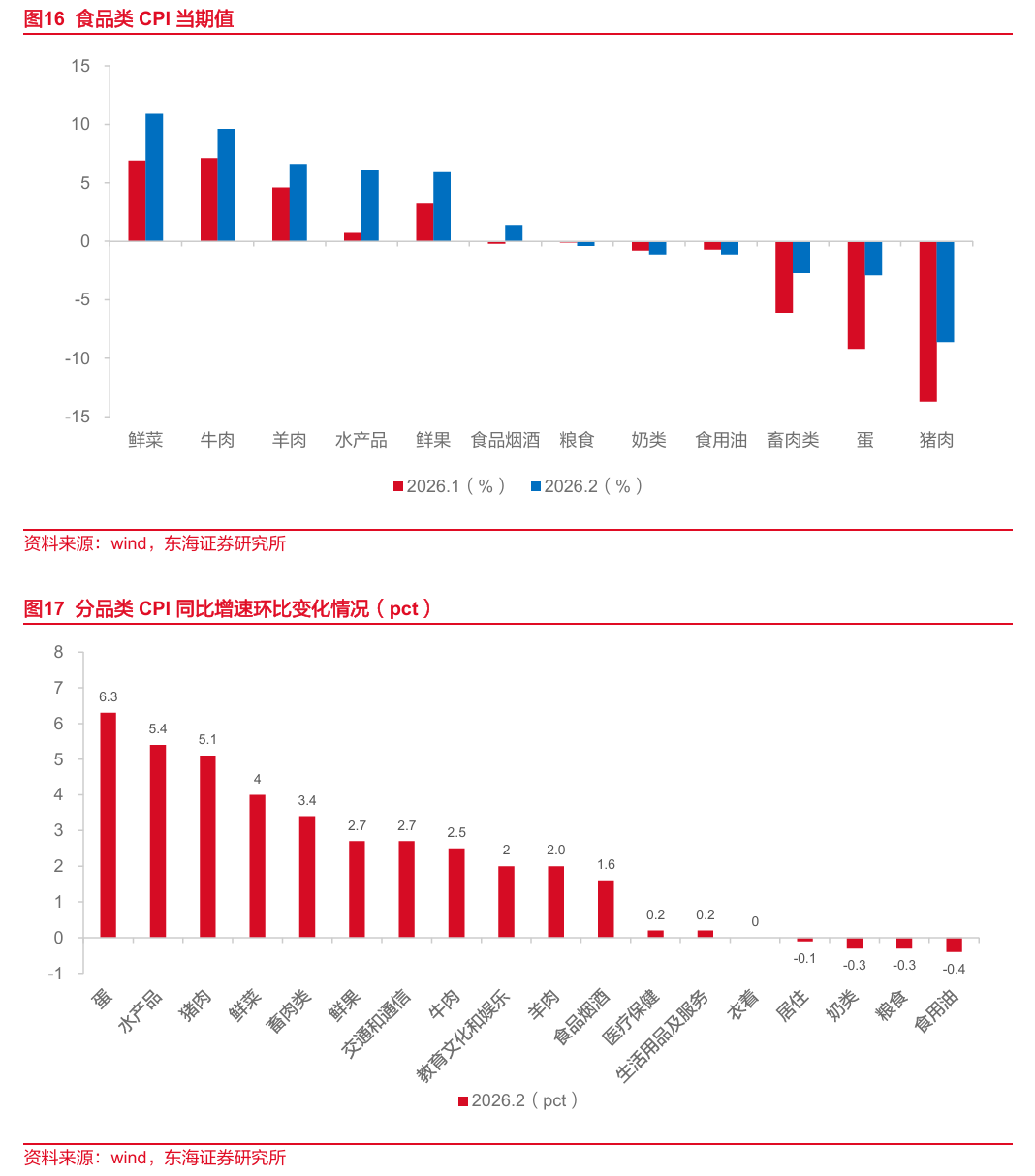

CPI按年上升,PPI連續3個月降幅收窄,PPI-CPI剪刀差擴大。1>2月CPI按年上升。2026年2月CPI按年上升1.3%(按月+1.1pct),去掉食品、能源的核心CPI按年上漲1.8%(按月+1.0pct)。2月PPI按年-0.9%(按月+0.5pct),連續3個月降幅收窄,2月PPI-CPI剪刀差為-2.2%(按月-0.6pct)。分品類:食品類價格漲幅擴大,非食品按年價格四漲二跌。1>食品類:2月食品菸酒及在外餐飲價格按年上漲1.4%,按月+1.6pct,其中鮮菜、牛肉、羊肉和鮮果價格漲幅在5.9%—10.9%之間,漲幅比上月均有所擴大,合計影響CPI按年上漲約0.41個百分點。2>非食品類:2月教育文化和娛樂、衣着、醫療保健、生活用品及服務、居住和交通通信分別按年+2.0%(按月+2.0pct)、+1.9%(按月持平)、+1.9%(按月+0.2pct)、+2.8%(按月+0.2pct)、-0.2%(按月-0.1pct)和-0.7%(按月+2.7pct)。

投資建議:關注行業結構性機會,一是困境反轉方向:(1)餐飲供應鏈:CPI回升下,餐飲需求有望邊際回暖,龍頭公司競爭趨緩,建議關注燕京啤酒、安井食品、千味央廚。(2)乳業:商務部對歐盟的進口乳製品實施臨時反補貼措施,對進口牛肉採取「國別配額及配額外加徵關稅」措施,2026年肉奶周期有望共振,建議關注優然牧業、現代牧業、新乳業、伊利股份。二是新消費方向:悅己化、健康化、質價比趨勢下,關注零食、茶飲、寵物等賽道,建議關注鳴鳴很忙、萬辰集團、鹽津鋪子;古茗、蜜雪集團;乖寶寵物、中寵股份。

風險提示:消費回暖不及預期風險;政策力度不及預期;競爭加劇的影響。

// 正文 //

▌1.整體社零:社零同增2.8%,高於wind一致預期

(1)總體情況:1-2月當月按年增長2.8%。2026年1-2月社會消費品零售總額86079億元,按年增長2.8%,高於wind一致預期(+2.7%)。

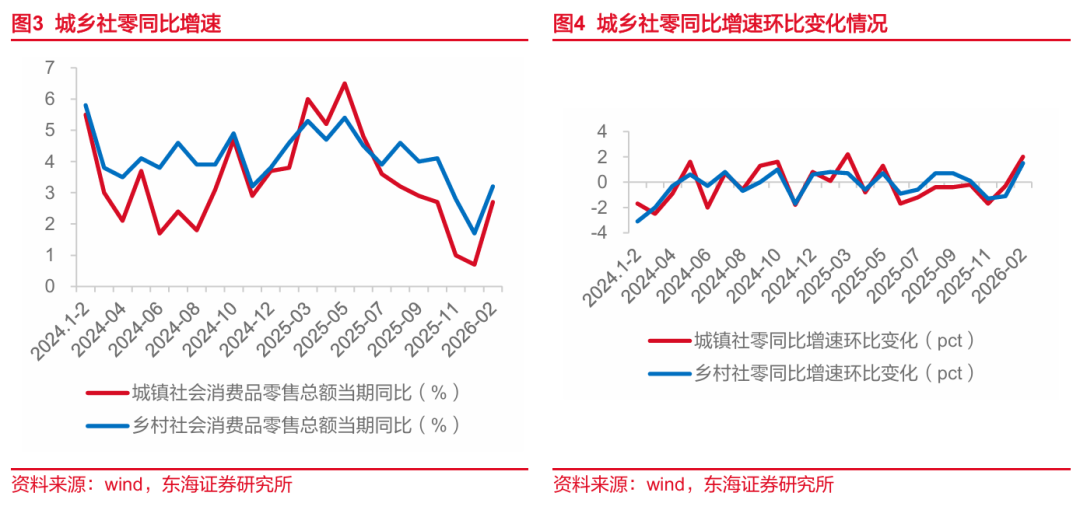

(2)分地域:鄉村增速快於城鎮。1>城鎮:1-2月消費品零售額74449億元,按年增長2.7%,增速較上月按月提升2.0個百分點。2>鄉村:1-2月鄉村消費品零售額11630億元,按年增速為3.2%,增速較上月按月提升1.5個百分點。受益於縣鄉地區商業體系持續完善,疊加春節期間「返鄉遊」和「縣域遊」升溫,縣鄉市場銷售潛力釋放,包含鎮區和鄉村的縣鄉消費品零售額佔社會消費品零售總額的比重為38.5%,比上年同期提高0.1個百分點。

(3)分渠道:線上、線下消費市場均維持較快增長。1>1-2月線上維持較快增長。1-2月,網上商品和服務零售額和實物商品網上零售額累計分別按年增長9.2%和10.3%,增速較上月按月+5.1和+0.6pct。分品類來看,網上零售額喫、穿、用分別累計按年增長20.7%、18.0%、4.7%,較上月增速按月+6.2pct、+16.1pct、+0.6pct。2>服務消費市場保持活力。1-2月份,服務零售額按年增長5.6%,高於同期商品零售額3.1個百分點。並且受益於春節假期延長,居民出行意願高漲,帶動旅遊、休閒等相關消費快速增長,1-2月份,旅遊諮詢租賃服務類、文體休閒服務類零售額實現兩位數增長;春節假期,全國國內出遊5.96億人次,國內出遊總花費超8000億元,假日遊客人數和花費均創歷史新高。

▌2.分品類:餐飲、商品增速按月顯著改善

(1)分商品及服務:餐飲、商品增速按月顯著改善。1>餐飲增速按月提升。1-2月社零餐飲服務總額10264億元,按年上漲4.8%,增速按月提升2.6pct。2>商品零售增速按月改善。1-2月社零商品零售總額75815億元,按年增長2.5%,增速按月提升1.8pct。

(2)大類表現:必選、可選增速彈性足,地產後周期類邊際改善,其他類按年略降。1-2月必選、可選、地產後周期、其他類零售額按年分別為+10.85%、+9.48%、-4.86%、-0.76%,增速分別較上月按月+8.26pct、+6.56pct、+2.46pct、-0.06pct。

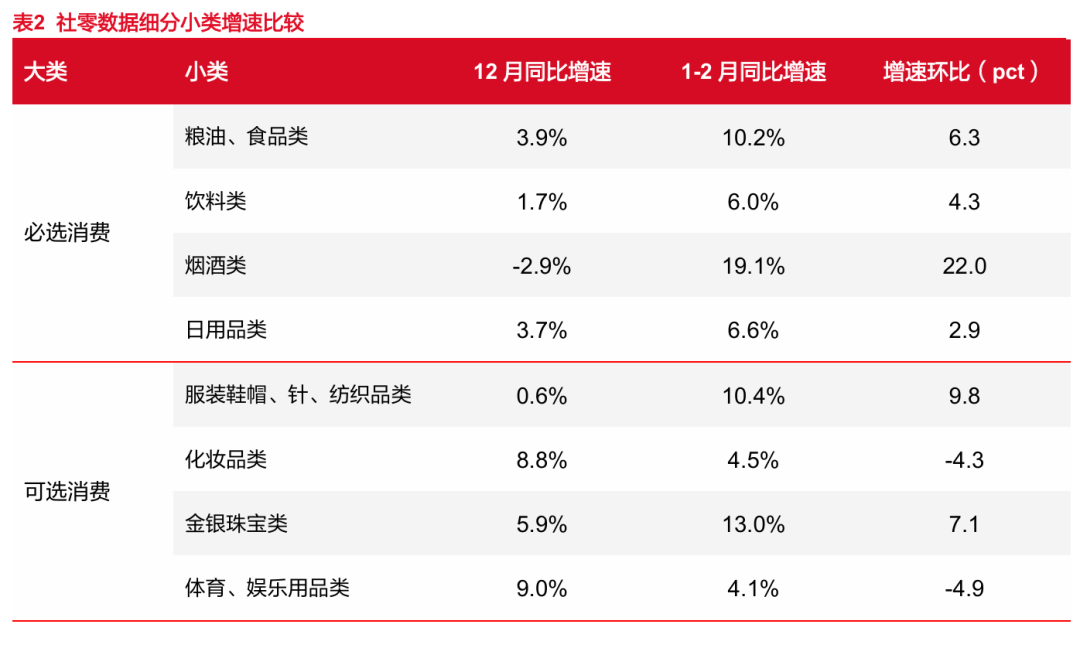

(3)具體品類分析:1>必選情況:菸酒類增速按月顯著改善。各品類增速均為正,其中菸酒類按年增速最高,達19.1%,增速按月亦最顯著,增速按月提升22.0pct。2>可選情況:金銀珠寶和服裝鞋帽、針、紡織品類按年增速較高。各品類按年均為正,其中金銀珠寶和服裝鞋帽、針、紡織品類增速達10%以上,分別按年上漲13.0%和10.4%。3>地產後周期:傢俱類按年表現好,家用電器和音響器材類按月改善顯著。品類按年增速升跌各半,其中傢俱類按年增速最高,達8.8%,家用電器和音響器材類增速按月改善幅度顯著,達22.0pct。4>其他:通訊器材類維持高增速。除石油及製品按年為負,其餘品類增速均為正,其中通訊器材類延續高增速,按年增速達17.8%。

▌3.價格表現:CPI按年上升,PPI按年降幅收窄

整體情況:CPI按年上升,PPI連續3個月降幅收窄,PPI-CPI剪刀差擴大。1>2月CPI按年上升。2026年2月CPI按年上升1.3%(按月+1.1pct),去掉食品、能源的核心CPI按年上漲1.8%(按月+1.0pct)。2>食品與非食品按月明顯改善。食品價格由上月下降0.7%轉為上漲1.7%,影響CPI按年上漲約0.30個百分點,非食品CPI按年上漲1.3%(按月+0.9)。3>消費品、服務按年均上升。消費品CPI按年+1.1%(按月+0.8pct),服務CPI按年+1.6%(按月+1.5pct)。4>PPI連續3個月降幅收窄,PPI-CPI剪刀差擴大。2月PPI按年-0.9%(按月+0.5pct),連續3個月降幅收窄,2月PPI-CPI剪刀差為-2.2%(按月-0.6pct)。

(2)分品類:食品類價格漲幅擴大,非食品按年價格四漲二跌。1>食品類:2月食品菸酒及在外餐飲價格按年上漲1.4%,按月+1.6pct,其中鮮菜、牛肉、羊肉和鮮果價格漲幅在5.9%—10.9%之間,漲幅比上月均有所擴大,合計影響CPI按年上漲約0.41個百分點。2>非食品類:2月教育文化和娛樂、衣着、醫療保健、生活用品及服務、居住和交通通信分別按年+2.0%(按月+2.0pct)、+1.9%(按月持平)、+1.9%(按月+0.2pct)、+2.8%(按月+0.2pct)、-0.2%(按月-0.1pct)和-0.7%(按月+2.7pct)。

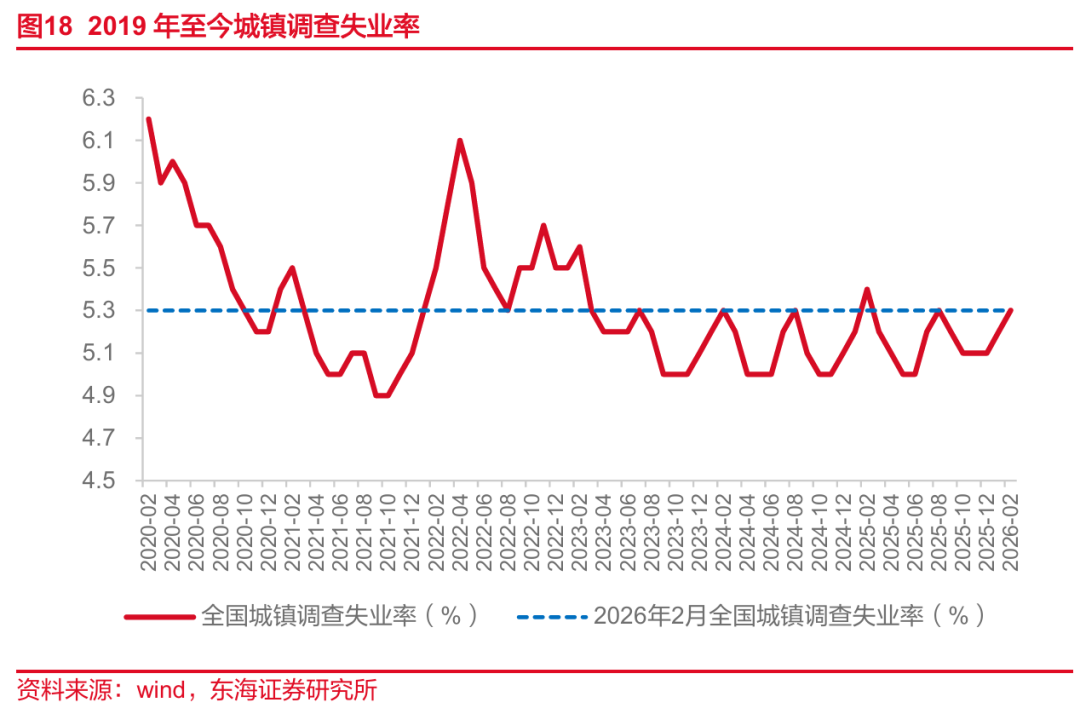

▌4.就業情況:春節因素波動,2月失業率5.3%

(1)整體情況:失業率按月提升0.1pct。失業率:2025年2月全國城鎮調查失業率5.3%,按月提升0.1pct;與2019年同期相比持平。

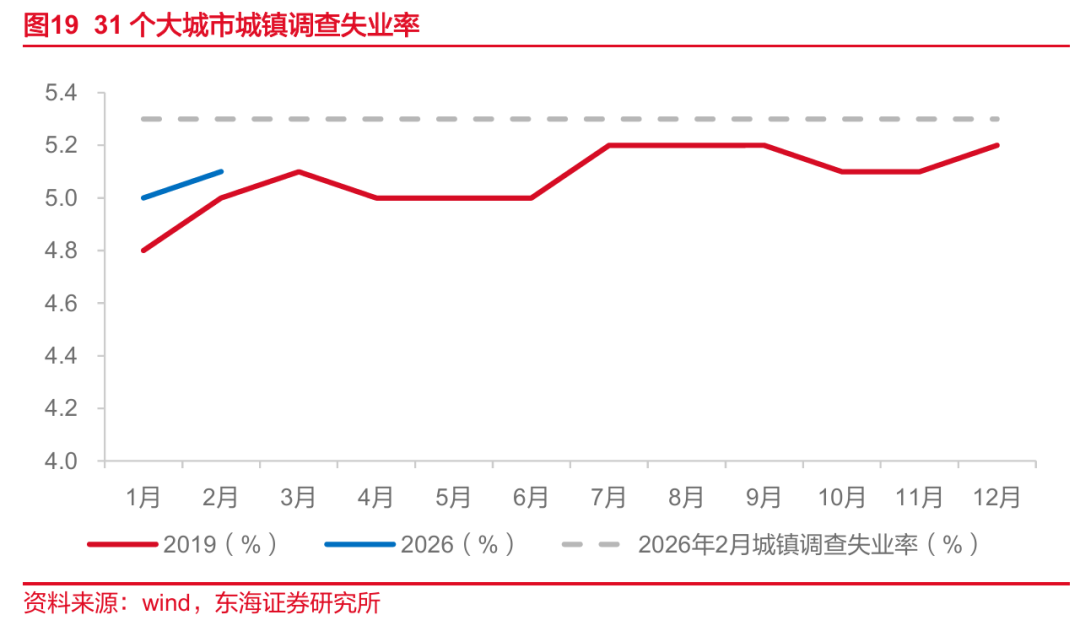

(2)大城市失業率按月提升。2026年2月,全國31個大城市城鎮調查失業率5.1%,較上月按月提升0.1pct,低於城鎮調查失業率0.2pct;對比2019年同期上升0.1pct。

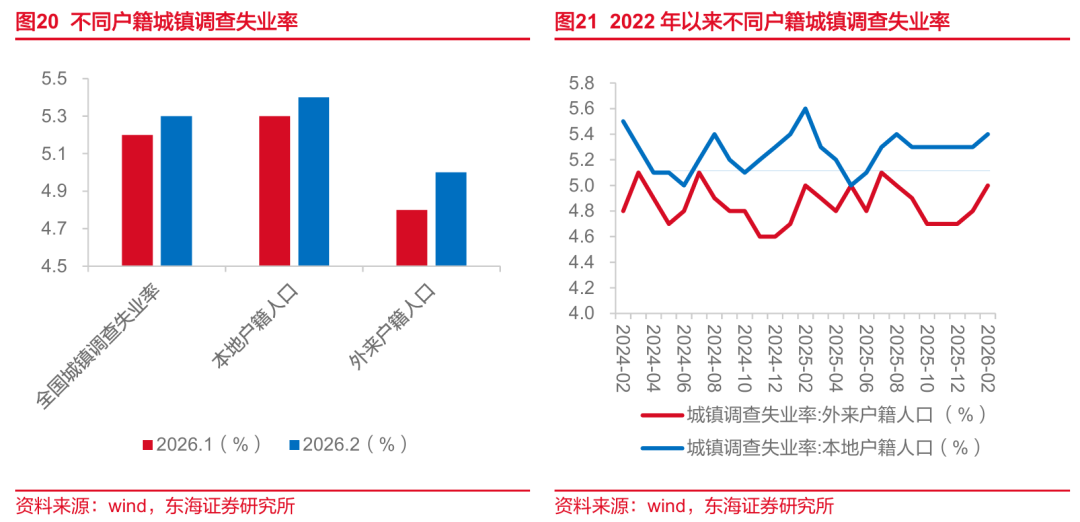

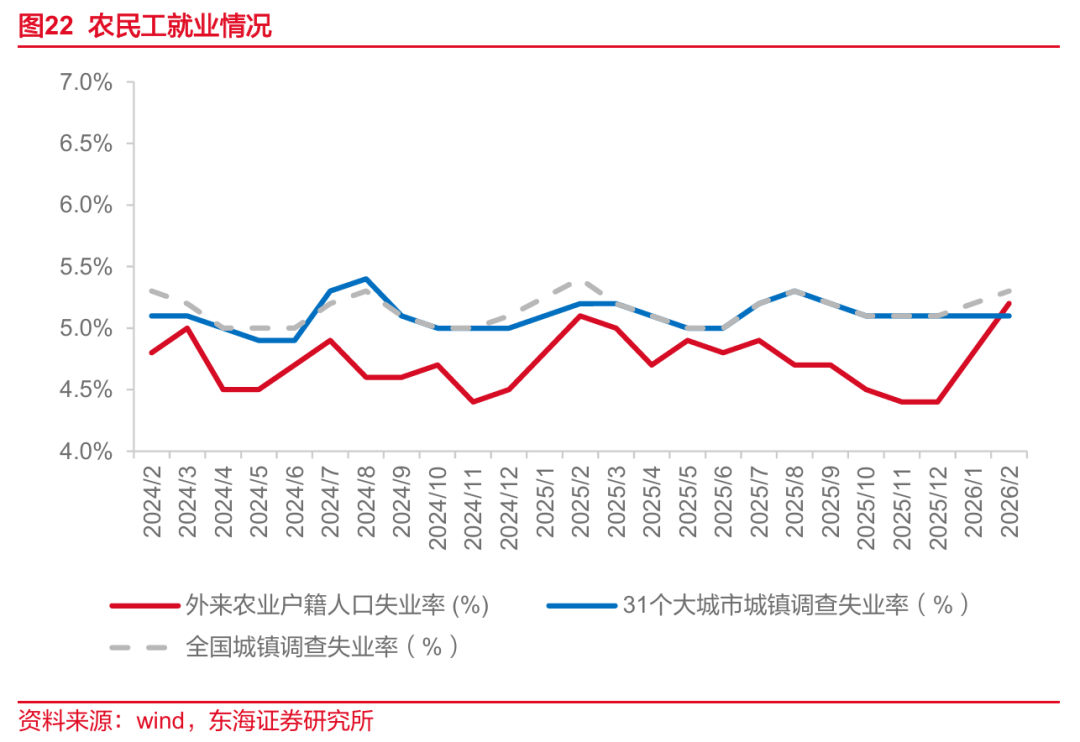

(3)按戶籍結構:外來戶籍勞動力失業率低於本地戶籍。1>外來戶籍與本地戶籍失業率按月均提升。2026年2月外來戶籍人口失業率為5%,與上月按月提升0.2pct,與去年同期持平。本地戶籍失業率為5.4%,相比上月按月上升0.1pct,與去年同期相比下降0.2pct。2>農民工失業率按月提升。2026年2月外來農業戶籍人口失業率5.2%,較上月按月提升0.8pct,預計受春節因素影響。

▌5.投資建議

1)餐飲供應鏈:CPI回升下,餐飲需求有望邊際回暖,龍頭公司競爭趨緩,建議關注燕京啤酒、安井食品、千味央廚。

2)乳業:商務部對歐盟的進口乳製品實施臨時反補貼措施,對進口牛肉採取「國別配額及配額外加徵關稅」措施,2026年肉奶周期有望共振,建議關注優然牧業、現代牧業、新乳業、伊利股份。

3)零售新業態快速發展及結合當下悅己化、健康化、質價比的主流消費趨勢,關注零食、茶飲、寵物等賽道,建議關注鹽津鋪子;古茗、蜜雪集團;乖寶寵物、中寵股份。

▌6.風險提示

消費回暖不及預期風險:消費與宏觀經濟發展水平正相關,如果經濟回暖不及預期,將影響企業生產經營和居民收入水平,最終導致消費力減弱。

政策力度不及預期:政策從出台到基本面修復受多重因素影響,若企業盈利改善不及預期,將影響資本市場表現。

競爭加劇的影響:在消費弱復甦的背景下,消費者更注重質價比,消費市場競爭愈發激烈,如果公司不能緊跟市場發展趨勢,滿足客戶的需求變化,最終將影響業績。

// 報告信息 //

證券研究報告:《1-2月社零同增2.8%,服務消費表現較好——1-2月社零報告專題》

對外發布時間:2026年03月24日

報告發布機構:東海證券股份有限公司

// 聲明 //

一、評級說明:

1.市場指數評級:

看多—未來6個月內滬深300指數上升幅度達到或超過20%

看平—未來6個月內滬深300指數波動幅度在-20%—20%之間

看空—未來6個月內滬深300指數下跌幅度達到或超過20%

2.行業指數評級:

超配—未來6個月內行業指數相對強於滬深300指數達到或超過10%

標配—未來6個月內行業指數相對滬深300指數在-10%—10%之間

低配—未來6個月內行業指數相對弱於滬深300指數達到或超過10%

3.公司股票評級:

買入—未來6個月內股價相對強於滬深300指數達到或超過15%

增持—未來6個月內股價相對強於滬深300指數在5%—15%之間

中性—未來6個月內股價相對滬深300指數在-5%—5%之間

減持—未來6個月內股價相對弱於滬深300指數5%—15%之間

賣出—未來6個月內股價相對弱於滬深300指數達到或超過15%

二、分析師聲明:

本報告署名分析師具有中國證券業協會授予的證券投資諮詢執業資格並註冊為證券分析師,具備專業勝任能力,保證以專業嚴謹的研究方法和分析邏輯,採用合法合規的數據信息,審慎提出研究結論,獨立、客觀地出具本報告。

本報告中準確反映了署名分析師的個人研究觀點和結論,不受任何第三方的授意或影響,其薪酬的任何組成部分無論是在過去、現在及將來,均與其在本報告中所表述的具體建議或觀點無任何直接或間接的關係。

署名分析師本人及直系親屬與本報告中涉及的內容不存在任何利益關係。

本報告基於本公司研究所及研究人員認為合法合規的公開資料或實地調研的資料,但對這些信息的真實性、準確性和完整性不做任何保證。本報告僅反映研究人員個人出具本報告當時的分析和判斷,並不代表東海證券股份有限公司,或任何其附屬或聯營公司的立場,本公司可能發表其他與本報告所載資料不一致及有不同結論的報告。本報告可能因時間等因素的變化而變化從而導致與事實不完全一致,敬請關注本公司就同一主題所出具的相關後續研究報告及評論文章。在法律允許的情況下,本公司的關聯機構可能會持有報告中涉及的公司所發行的證券並進行交易,並可能為這些公司正在提供或爭取提供多種金融服務。

本報告僅供「東海證券股份有限公司」客戶、員工及經本公司許可的機構與個人閱讀和參考。在任何情況下,本報告中的信息和意見均不構成對任何機構和個人的投資建議,任何形式的保證證券投資收益或者分擔證券投資損失的書面或口頭承諾均為無效,本公司亦不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。本公司客戶如有任何疑問應當諮詢獨立財務顧問並獨自進行投資判斷。

本報告版權歸「東海證券股份有限公司」所有,未經本公司書面授權,任何人不得對本報告進行任何形式的翻版、複製、刊登、發表或者引用。

四、資格聲明:

東海證券股份有限公司是經中國證監會覈准的合法證券經營機構,已經具備證券投資諮詢業務資格。我們歡迎社會監督並提醒廣大投資者,參與證券相關活動應當審慎選擇具有相當資格的證券經營機構,注意防範非法證券活動。

五、公衆號聲明: