深圳商報·讀創客戶端記者胡星訪

3月23日,老鋪黃金披露截至2025年12月31日的全年業績公告,核心經營指標按年大幅增長。財報發布後,高盛、花旗、野村等多家國際投行及境內券商陸續發布研究報告,出具對應投資評級與目標價。公司聚焦高端古法黃金的奢侈品IP運營策略,成為黃金珠寶行業周期波動下的差異化樣本,引發行業與資本市場關注。

營收、淨利按年翻倍增長

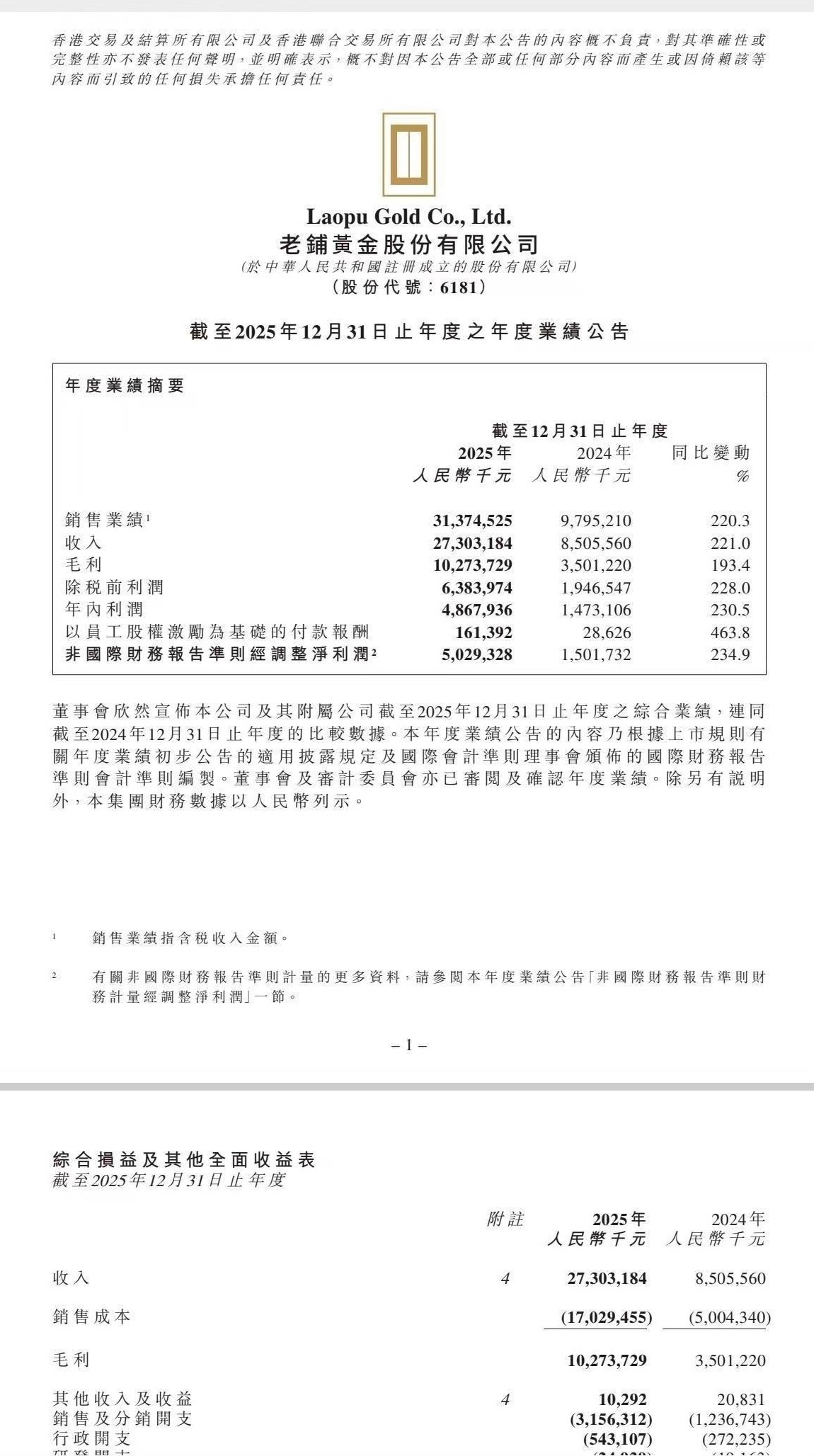

3月23日,老鋪黃金發布截至2025年12月31日的全年業績,公告顯示,公司實現營業收入273.03億元人民幣,按年增長221.0%;實現歸母淨利潤48.68億元人民幣,按年增長230.5%;毛利總額102.74億元,按年增長193%;每股基本盈利28.35元。

老鋪黃金2025年業績公告

公告同時披露,公司2025年整體銷售業績達313.7億元,按年增長220.3%。收入結構方面,線下門店收入226.46億元,按年增長204%,佔總收入比重82.9%;線上平台收入46.57億元,按年增長341.3%,佔總收入比重17.1%。截至報告期末,公司以自營門店為核心線下渠道,單店營收規模顯著高於行業普通門店水平。

上調目標價與盈利預測

公開資料顯示,老鋪黃金2025年業績公告發布後,多家國內外券商及投行陸續發布研報,針對公司業績表現、商業模式及估值水平給出評級意見,部分機構同步上調目標價與未來年度盈利預測。高盛維持老鋪黃金「買入」評級,將12個月目標價由1128港元上調至1168港元,對應2026年預測市盈率約為25倍。研報提及公司公布今年首季初步業績,表現遠超出市場預期,其中,收入預計達165億元至175億元,較2025年上半年收入高出34%至42%,該行預估按年增長超過一倍,分析主要受惠於提前備貨及運營槓桿。

花旗數據顯示,老鋪黃金2026年一季度收入165億-175億元,按年翻倍,達其全年預測的四成以上;淨利潤36億-38億元,淨利率超21%,顯著高於此前水平。野村稱,該季度淨利潤已接近其全年預測的六成,業績大幅超預期。

差異化運營應對行業波動

公開資料顯示,老鋪黃金主打古法黃金產品,定位高端黃金飾品與收藏品賽道,推行奢侈品IP化運營模式。與傳統黃金珠寶企業相比,公司運營呈現三大特徵:一是弱化黃金大宗商品屬性,突出非遺工藝與文化附加值;二是聚焦高淨值消費群體,以高端線下渠道為核心觸點;三是嚴控產品供給量,主打稀缺性定位,構建差異化競爭格局。

「當前黃金珠寶行業整體受金價波動、消費需求變化等因素影響,呈現一定周期性特徵。老鋪黃金的高端化、IP化運營路徑,與行業內大衆化、規模化經營模式形成差異,成為行業觀察的特殊樣本。」一位期貨公司理財顧問和記者說道。

截至3月24日港股收盤,老鋪黃金股價漲9.85%,報613.5港元/股,市值1084億港元。業內人士表示,高端黃金賽道仍面臨消費需求、金價走勢、市場競爭等多重變量,公司業績持續性、IP變現能力、渠道拓展進度均為後續關注重點。

老鋪黃金在公告中稱,未來將繼續推進高端品牌建設,優化產品與渠道結構,穩步推進經營計劃。公司同時披露2026年第一季度初步業績預計數據,銷售額區間為190億元至200億元,淨利潤區間為36億元至38億元。

(文章來源:深圳商報·讀創)