來源:荀玉根思考

核心結論:①歷史上牛轉熊的背景是宏觀面惡化、市場面過熱,始於24年924的本輪牛市,邏輯未破壞。②近期調整是牛市過程中的雷陣雨,年度振幅視角看後市仍積極樂觀。③市場好轉契機關注地緣衝突緩和等,結構上重視AI應用、戰略資源、低估的老登資產。

市場波動的性質:雷陣雨

國信證券首席經濟學家 荀玉根

執業資格編號:S0980525090001

國信證券策略首席分析師 吳信坤

執業資格編號:S0980525120001

國信證券策略分析師 餘培儀

執業資格編號:S0980526010001

報告發布日期:2026年3月27日

2026年3月以來上證指數最大跌幅接近10%、一度跌破3800,市場快速調整後牛轉熊的聲音漸起。我們認為,目前還未到趨勢轉向悲觀的時刻,近期的市場休整更類似於階段性的雷陣雨,風雨之後將再見陽光。

1.借鑑歷史:未到牛轉熊的季節更替

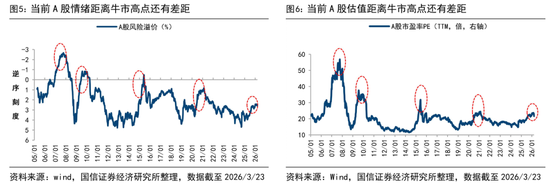

借鑑歷史,牛市轉熊市源於宏觀面和市場面的共振。以周期思維看市場,A股牛熊輪迴的周期規律一直客觀存在。牛熊周期規律類似四季輪迴,牛市好比夏季,熊市好比冬季,震盪市好比春秋季節。一輪牛市結束轉向熊市的季節更替信號是什麼?我們覆盤回顧發現A股牛轉熊往往出現在整體股市情緒過熱、宏觀環境明顯走弱的時候。

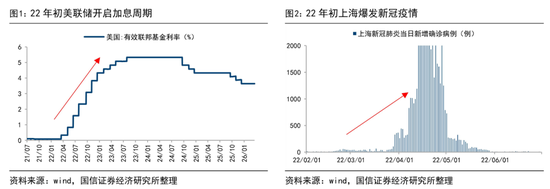

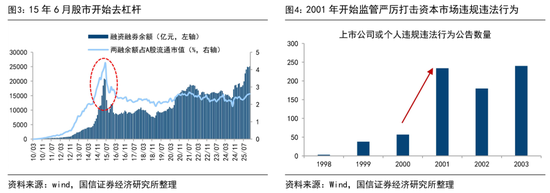

以2019-21年的牛市為例,當時的市場前期漲幅積累較大、估值已經較高(詳見表1),從宏觀背景看,2022年的疫情對國內生產經營活動造成擾動,海外伴隨2022年2月俄烏衝突爆發,原油等商品價格飆升,推動聯儲局開啓加息周期,內外因素走弱觸發了當時的牛轉熊。

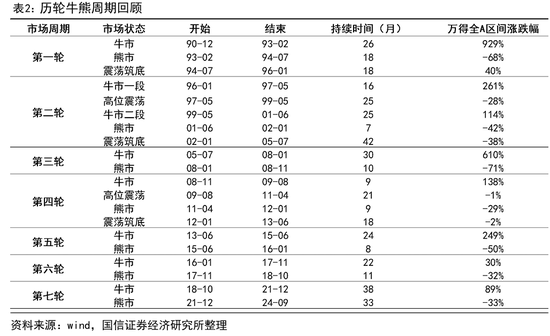

再看2013-15年,15/06監管層要求證券公司對外部接入進行自查,並對場外配資進行清理,股市去槓桿使得微觀資金面收緊並引發流動性危機,兩融餘額自15年6月高點於一個月內下降超7000億元。同樣的,當時市場漲幅和情緒已處於亢奮,因此微觀流動性的驟然抽離使得熊市開啓。

最後看1999-2001年的牛市,當時的市場環境是國有股減持大背景下市場擔憂巨量非流通股上市流通嚴重衝擊供需平衡,同時加強金融監管為當年政策重點,防止違規資金入市等市場嚴監管措施陸續出台。而當時2001年6月A股指數的估值已經來到了歷史新高,一系列制度變革使得市場開始熊市下跌。

24/9開始的這輪牛市還沒結束。本輪牛市始於24年9月24號,宏觀背景與99年519開啓的牛市比較像,均是宏觀政策發力治理通縮。前文我們提到牛市轉熊市往往出現在宏觀環境惡化、股市情緒亢奮的時候,當前這兩個條件均不滿足。

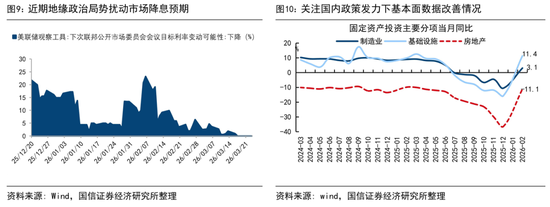

宏觀面看,26年中美政策望延續寬鬆積極。中國方面,當前CPI按年仍在低位徘徊,PPI按年依然為負,房價和貸款增速雙雙創下新低,可見抗通縮政策有待強化,政策延續積極基調。美國方面,近期雖然因為地緣衝突導致聯儲局降息預期有所下調,但若後續地緣衝突局勢逐步明朗,海外流動性仍有進一步寬鬆的空間。

市場面看,與歷史牛市高點相比,目前牛市時空和市場情緒均未達到極致。從上漲時空角度看,前文提到三輪典型的A股牛市持續時間均超24個月,Wind全A平均上漲151%,而截至3/23,本輪行情至今僅過去18個月,Wind全A區間漲幅為58%,與歷史上牛市時空相比仍有較大空間。從市場情緒角度看,截至3/23,全部A股PE為21.7倍、風險溢價率為2.8%,相比歷史07、10、15、21年等牛市高點仍有一定差距,可見目前市場情緒也尚未達到極致。

2.波動性質:牛市中間的雷陣雨

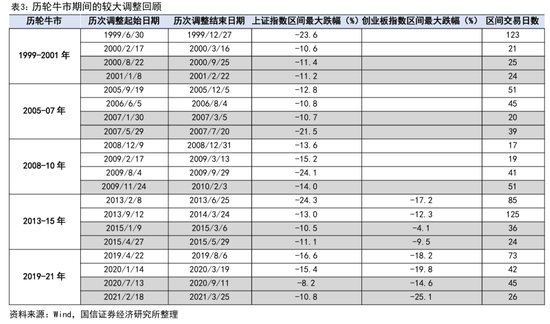

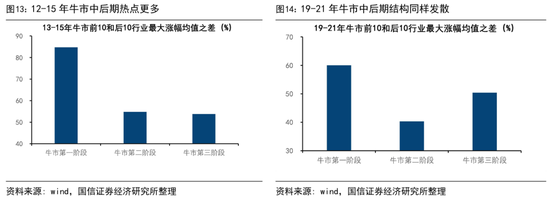

歷史顯示,牛市中後期常出現階段性劇烈調整,即技術分析層面的牛市4浪調整。既然近期調整並非本輪924牛市轉熊的信號,那麼如何理解這次回撤?實際上,回顧歷史看一輪完整牛市並非一條坦途,尤其是在牛市中後段,途中令人心悸的「雷陣雨」屢見不鮮,如表3所示。例如19-21年牛市到了中後期時,市場在20/8、21/2相繼出現明顯回撤,誘因是流動性環境邊際趨緊。與之類似,13-15年牛市中後期時,15/1、15/5市場明顯回撤,誘因是監管去槓桿。同樣的,99-01年牛市中後期時,00/8、01/2市場回撤,誘因是監管和外部環境衝擊。

根據波浪理論,一輪牛市可以劃分為5浪,其中1、3、5浪為上升浪,2、4浪為回調浪,因此牛市中後期出現的劇烈調整即對應4浪調整。從技術分析角度看,24/9/24上證指數2689點是本輪牛市1浪的起點,此後25/4/7上證指數3040點對應着3浪上漲的起點,而目前市場較大概率處在4浪調整的階段。若拿起源於24年924的本輪牛市與99年519牛市對比,26年1月以來的調整或類似於2000年8月-2001年2月的調整。

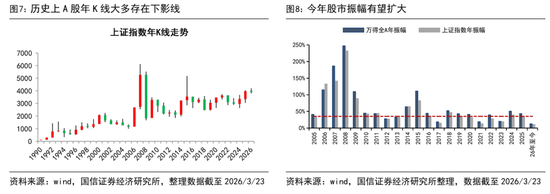

從歷史年度振幅看,年內市場仍積極樂觀。此外,從年度視角觀察,A股市場歷來波動較大,即使在典型的牛市年份,出現顯著的年度內回撤也是常態。回顧過去幾輪牛市中的代表性年份,主要指數年度最低點到最高點的振幅往往非常可觀。例如,在牛市第二、三年,上證指數30%-50%甚至更高的年度振幅並不罕見。年度牛市K線上的一根「下影線」,恰恰是牛市多空激烈博弈、多方最終勝出的常見技術特徵,它代表了市場在恐慌中探明支撐、重拾信心的過程。

對比歷史,當前A股市場的振幅依然還是處於較低水平,以上證綜指看,05年以來上證綜指剔除掉50%以上極值後的年振幅均值為35.1%。若以萬得全A衡量,05年以來年振幅中樞為31.4%。而今年以來上證綜指振幅僅12.3%、萬得全A振幅為10.5%,明顯低於歷史中樞水平。若今年指數振幅達到20%或30%的歷史中樞水平,假設年初的4197為全年高點,那麼30%的年度振幅對應着年內低點為2938附近、20%的振幅對應低點3357附近,但目前並未見能讓市場如此大幅下探的利空信號。那麼反過來講,若當前地緣衝突帶來的低點為市場全年的底部區域,從振幅角度看後市或有新的高點。

3.展望後市:雨過天晴的契機

《荀玉根講策略:少即是多》第5章提出牛市三段論概念,即牛市通常可以劃分為三個階段,核心邏輯是驅動力的遞進:從初期的寬鬆政策發力,到中期的基本面改善,再到末期的資金加速進場。近期市場一些跡象表明,本輪的牛市可能正在邁向第三階段,從基金髮行角度觀察資金入市的節奏,2024年偏股基金日均新發規模約16億元、2025年29億元、2026年前3個月已經來到52億元。

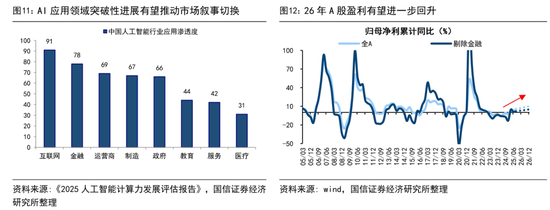

雨過天晴的契機:美伊局勢緩和、國內政策發力、AI應用端突破。既然牛市進程仍在繼續,那麼本次的調整何時結束?需要關注三大信號:其一,地緣局勢出現實質性緩和。在高油價、中期選舉等多重壓力約束下,美國政府具備推動衝突降溫的現實訴求。3月23日,特朗普釋放談判信號,宣佈與伊朗形成協議要點,一旦外部局勢出現實質性緩和信號,當前受壓制的A股風險偏好有望逐步修復。其二,國內政策發力推動基本面加速回暖。目前國內宏觀政策延續積極取向,若後續政策落地下基本面數據加速回暖,有望對市場形成支撐。同時,今年兩會進一步強調加強資本市場制度包容性、適應性,後續相關政策推進也有望加強資本市場內在穩定性。其三,AI應用端突破推動市場敘事切換。當前全球正處在AI產業向上周期中,技術創新進入密集湧現階段。若科技產業層面出現突破性創新,尤其是AI應用領域湧現爆款產品,市場對AI帶動生產率提升和宏觀增長改善的預期有望進一步增強,這也可能推動A股市場敘事切換。

牛市後期市場結構望更均衡,多角度佈局。回顧過去兩輪牛市,可以發現前半程市場多結構性機會,而中後期熱點往往更多,市場結構往往也更為發散。就本輪而言,25年市場結構分化明顯,而今年年初以來市場已多點開花,AI應用、內需板塊、戰略資源輪番表現。往後看,隨着本輪牛市行情演繹至後程,結構有望更為均衡,具體關注三大線索:

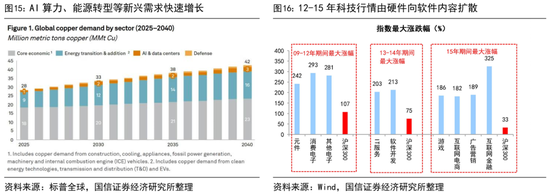

一是AI應用代表的科技產業鏈。當前全球仍處在科技浪潮驅動的向上周期中,除了前期漲幅較大的硬件端外,以下兩個細分領域也值得重視:①AI應用,借鑑12-15年科技行情看,AI浪潮下科技有望從硬件嚮應用端擴散;②上游能源電力,隨着AI技術發展和地緣政治擾動,全球能源和電力供應持續收緊,國家提出着力構建新型電力系統,加快智能電網建設,發展新型儲能,擴大綠電應用,板塊也存在投資機遇。二是國家安全相關的戰略資源領域。外圍環境複雜背景下,資源品安全溢價有望長期上行,疊加國內反內卷政策落地,新興需求等支撐商品價格,戰略資源品板塊有望持續受益。三是估值偏低的老登資產。白酒地產等板塊指數已經經歷了連續多年的調整,估值和基金持倉降至歷史低位,當前消費、地產基本面已出現邊際改善跡象,26年兩會報告將「擴內需」置於首位,在政策支持和積極催化下,低估的地產白酒或有修復機會。

風險提示:海內外政策進程不及預期、經濟修復出現波動。

責任編輯:韋子蓉