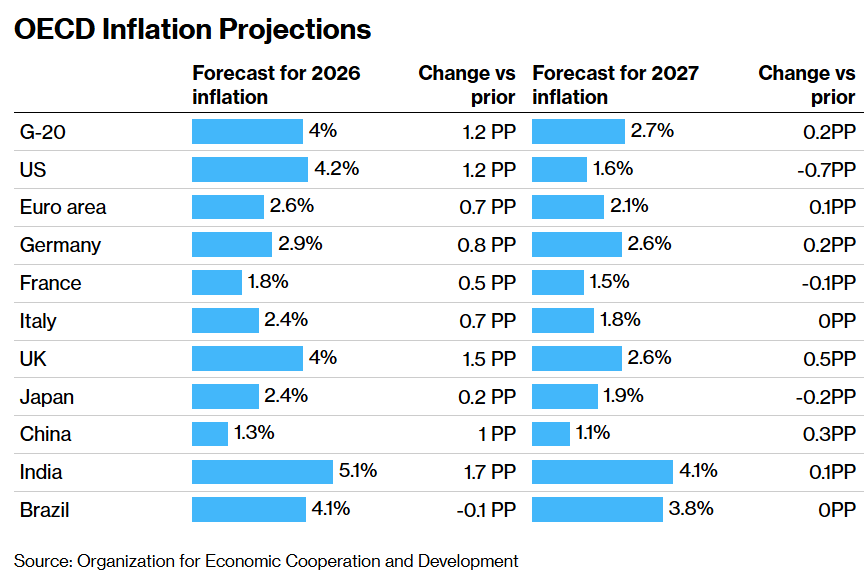

智通財經APP獲悉,覆蓋38個成員國(包含發達國家與發展中國家)的經濟合作與發展組織(即OECD)公布的最新經濟展望報告顯示,新一輪中東地緣政治衝突正在重新喚起令市場恐懼的「通脹幽靈」,並拖累全球經濟——而全球經濟原本在年初啱啱顯露出明顯的走強跡象。在周四更新的經濟展望中,這家總部位於巴黎的研究機構與經濟組織大幅上調了對於全球主要經濟體的通脹預測,目前預計二十國集團(Group of 20)今年的平均通脹率將顯著升至4%,其中美國的通脹增速可能更高——即顯著高於去年12月預測的2.8%。

OECD對於全球經濟增長速度的下調在短期內沒有那麼劇烈,但這在很大程度上是因為伊朗戰爭帶來的拖累,被年初遠遠強於經濟學家一致預期的經濟增長動能所大幅抵消。整體而言,OECD表示最新的「談判跡象」不足以壓住戰火升級風險,而中東轟炸升級趨勢正在把全球經濟增長格局重新拖向高通脹、慢增長與更鷹派央行的劇本。

一些投資者以及政策制定者們把當前美伊「談判信號」視為已經明確通向降溫,可能顯得過於樂觀。美國總統特朗普一邊公開敦促伊朗「認真對待」停火方案,並聲稱伊朗想達成協議;另一邊,伊朗方面明確表示只是「審議」美方方案,暫時沒有正式談判打算,除非其關於霍爾木茲、未來安全保障等諸多核心訴求得到滿足。與此同時,以色列與伊朗之間的導彈互襲仍在繼續且愈演愈烈,說明所謂「在談」或者「和談預期」距離轉化為實質停火非常遙遠。

OECD是首家正式更新年度經濟預測的全球主要國際經濟研究機構。其他指標,例如衆多商業調查數據研究機構的最新展望,已經開始顯示出中東地緣政治局勢對於全球每個角落的一種幾乎同步的全球衝擊:即經濟活動顯著走弱,而價格趨於上漲態勢。

該組織甚至還警告稱,其預測面臨「重大下行風險」——即如果中東能源出口進一步受擾,可能會進一步推升通脹以及大幅削弱經濟增長,並可能引發全球金融市場對於「滯脹」甚至「全球經濟衰退」的重新定價。

OECD在預測展望中表示:「這場衝突的廣度和持續時間都極具不確定性,但如果高能源價格持續較長時間,將長期顯著推高企業經營成本並大幅抬升消費者價格通脹,從而對增長造成極其不利的後果。」

值得注意的是,伊朗戰爭帶來的全球經濟增長擾動,恰逢全球經濟正受到私募信貸違約風暴以及「人工智能顛覆一切」這兩大非常悲觀的敘事邏輯持續衝擊,與此同時也受到美國關稅稅率穩步下降以及寬鬆的貨幣和財政政策預期所帶來的順風因素的推動。

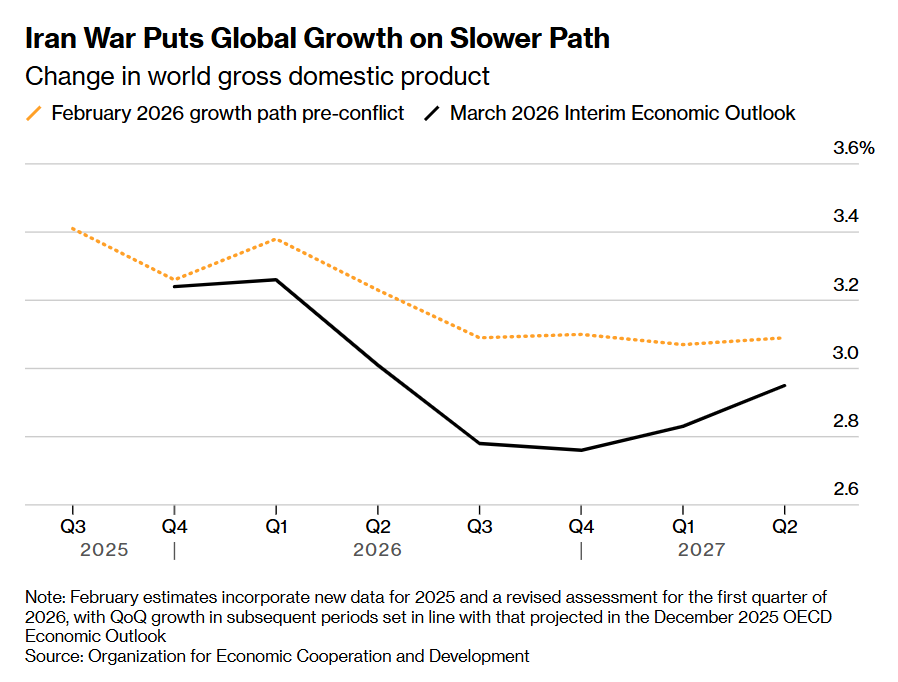

OECD在預測摘要中表示,如果沒有這場地緣政治衝突,該機構原本可能會把2026年全年的全球增長預測上調0.3個百分點。但現在,該經濟研究機構將該項預測維持在2.9%不變,並把2027年的全球經濟增長預測下調0.1個百分點至 3%。

如上圖所示,伊朗戰爭讓全球增長走上更緩慢的消極軌道——全球整體的國內生產總值變化軌跡。需要注意的是,2月預測納入了2025年的更新後經濟數據以及對2026年第一季度的修正評估,後續各期的季度按月增長設定基準/軌跡與2025年12月OECD經濟展望中的預測基本一致。

警惕美國發起的和平談判「煙霧彈」! 中東地緣政治局勢有可能進一步惡化

特朗普公開敦促伊朗「認真對待」停火方案,並聲稱伊朗想達成協議,然而伊朗方面明確表示只是「審議」美方方案,暫時沒有正式談判打算,除非其關於霍爾木茲、未來安全保障等要求得到滿足。

與此同時,以色列與伊朗之間的導彈互襲仍在繼續且愈演愈烈,說明所謂「在談」或者「和談預期」距離轉化為實質停火非常遙遠。

更關鍵的是,市場最不該忽視的不是談判姿態,而是衝突外溢半徑正在擴大。有媒體最新報道顯示,也門胡塞武裝已表態,如有需要將加入對伊支持作戰,此舉可能直接把風險從霍爾木茲延伸到曼德海峽與紅海航線。若霍爾木茲已經擾亂全球能源流,曼德海峽再被點燃,衝擊的就不只是油,而是更廣義的航運、保險、補庫周期與全球供應鏈。換言之,當前中東地緣政治局勢最危險的地方,不在於「是否繼續打」,而在於是否從單一戰場滑向「雙重能源咽喉與雙航道劇烈衝擊」。

即便某一時點出現停火傳聞,市場真正需要驗證的也不是任何一方的口頭表述,而是至少需要確認三件事:霍爾木茲是否恢復正常通行、導彈/無人機襲擊是否真正停止、代理人打擊網絡是否同步降溫。只要這三項沒有出現連續改善,任何「和談希望」都更像是脆弱反彈的催化劑,而不是趨勢逆轉的起點。

投資者們需要非常警惕美國拋出的談判「煙霧彈」,當前外交信號不足以證明局勢降級,反而更像戰時施壓與爭取地面部隊或者下一輪大規模空襲/導彈攻擊的緩衝時間的組合動作。 對股票市場資產定價趨勢而言,這意味着不應把「有接觸」錯誤外推成「快停火」;對宏觀判斷而言,這意味着油價、液化天然氣、航運與通脹預期仍應保留顯著的溢價空間。市場若繼續按「TACO式」和平劇本交易,短期期內仍有被中東地區更進一步轟炸現實反噬的風險。

中東戰火改寫全球央行貨幣政策劇本:從降息預期到「更久更高」,貨幣政策風向突變

新一輪中東地緣政治衝突,正在把全球貨幣政策從「準備繼續或恢復寬鬆」重新推回「更久維持高利率、必要時重新轉鷹」的軌道。 這輪政策預期變化的核心不是銀行體系出問題,而是能源供給衝擊先把通脹預期重新點燃。OECD最新正式更新預測已把G20今年平均通脹上修到4.0%,並且把美國今年通脹上修到4.2%。

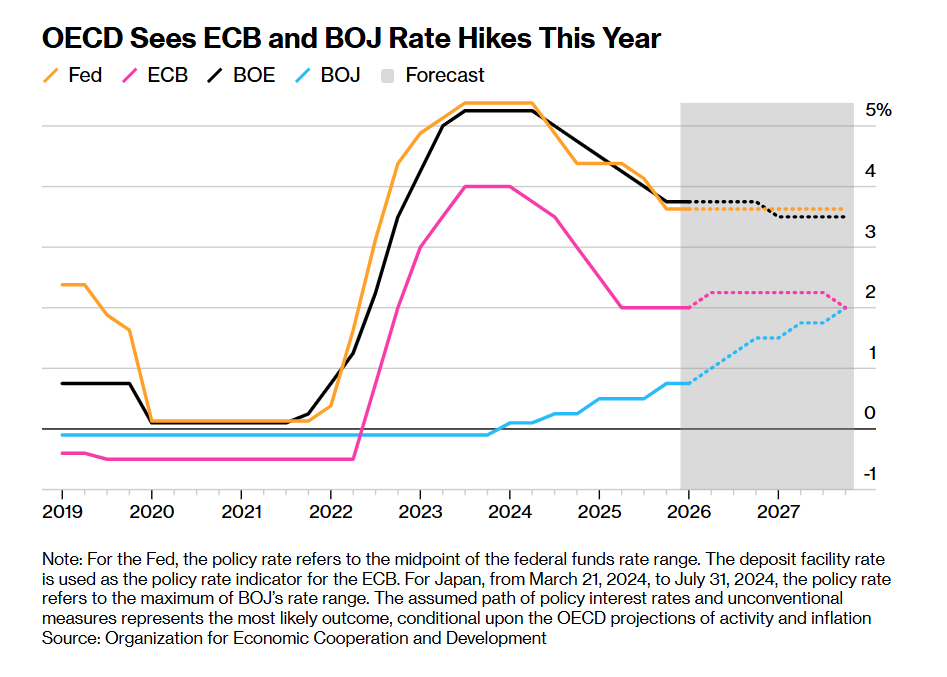

全球經濟背景的突然變化也正在迫使聯儲局等全球央行改變貨幣政策軌跡或者風向。上周,聯儲局主席鮑威爾暗示,美國借貸成本的任何下調都仍然遙遙無期。歐洲央行官員們正在考慮最快於4月重啓加息進程,而挪威央行的官員們周四透露,他們甚至討論過最快於本周就採取行動。

對於美國市場,OECD預計今年通脹將從去年的2.6%躍升至約4.2%。其對今年價格前景的預測比去年12月高出足足1.2個百分點,更廣泛的原因除了地緣政治局勢持續升溫帶來的能源價格「再通脹」趨勢,還包括勞動力市場依然緊張、淨移民規模放緩,以及2025年的關稅政策在今年上半年仍在形成價格上行壓力。

OECD祕書長馬蒂亞斯·科爾曼在接受媒體採訪時表示:「我們確實認為,有多重不利因素的組合可能會對美國的通脹前景產生負面影響。」

該組織目前預計,美國和英國的貨幣政策基準利率將在整個2026年維持不變,同時預計歐洲央行將在第二季度加息一次,以確保通脹預期繼續受到嚴格控制。如上圖所示,OECD預計歐洲央行和日本央行今年將加息。

科爾曼表示:「我們當前的預期在於,能源價格的影響將是暫時性的,因此各大央行將能夠把這一點納入考量。」他還表示:「但歸根結底,我們想對央行們說的是,它們必須繼續非常密切地關注數據的每一步演變,並保持高度審慎,以確保通脹預期得到良好錨定。」

這個由38個成員國組成的組織還敦促那些在此前幾輪經濟危機中通過支出積累了大量債務的政府組織,不要實施廣泛性的補貼和轉移支付。

OECD表示:「為緩衝更高能源價格影響而採取的措施,應當及時、精準地面向最需要幫助的家庭和具有生存能力的企業,同時保留降低能源使用的激勵,並具備明確的刺激政策退出機制。」

從資產定價角度看,當前最重要的變化不是「央行已經集體加息」,而是全球利率曲線和市場預期正在被戰爭重新校準。一方面,霍爾木茲持續封鎖風險與油價衝擊令央行很難迅速轉鴿;另一方面,增長又確實在被侵蝕,導致政策空間被壓縮。這種組合意味着未來幾個月最可能出現的,不是整齊劃一的全球緊縮,而是聯儲局更久按兵不動、歐洲更容易被迫轉鷹、英國和澳洲維持高警覺、全球市場繼續下修降息預期。也正因為如此,所謂「中東戰火只是短期噪音」以及特朗普「TACO時刻」已經到來的樂觀基調已經越來越站不住腳——中東戰火實際上正在改寫2026年下半年的全球貨幣政策風向。