對於全球金融市場而言,本月中東戰火所造成的一個重大轉變,無疑是投資者開始轉而押注聯儲局下一步行動將是加息。然而,不少業內人士表示,美國勞動力市場的持續脆弱以及油價飆升給經濟增長帶來的下行風險,可能使得聯儲局真正落實加息並非易事……

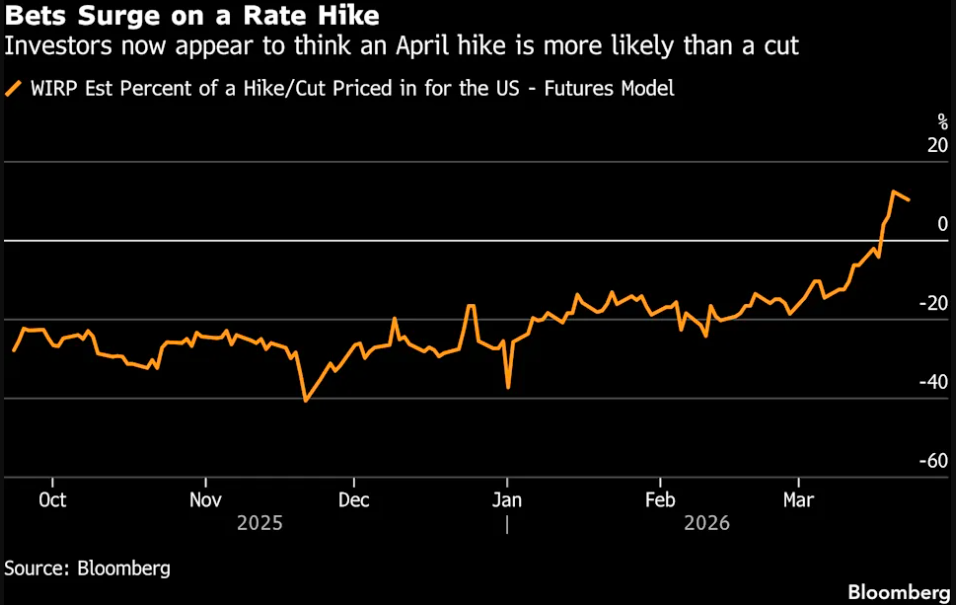

利率期貨市場的定價顯示,3月19日,聯邦基金利率期貨首度對應聯儲局4月加息的可能性為6%,自此以後一直保持在正值區間。這標誌着自2023年12月以來,投資者首次認為央行在下次政策會議上加息的可能性高於降息。

投資者的這一轉變,凸顯了美伊戰爭以及油價飆升可能帶來的連鎖反應給美國經濟帶來的巨大不確定性。但密切關注聯儲局動向的經濟學家和分析師表示,短期內加息的可能性依然極低……

加息預期是一回事,落地是另一回事?

花旗集團經濟學家Veronica Clark表示,「當然,石油衝擊是一個新的通脹風險,但如果說有什麼其他影響的話,它也是一個負面的經濟增長衝擊,甚至可能對就業不利。」

聯儲局決策者們似乎也持相同觀點。在中東戰爭爆發後發布的首份利率點陣圖中,19位聯儲局決策者中沒有人預測今年會加息,只有一位預測2027年加息。事實上,大多數官員仍暗示將再次降息。

聯儲局主席鮑威爾在上周議息會議結束後的新聞發布會上對記者表示,會議上確實討論了下一步行動可能是加息的可能性。但他補充稱,儘管如此,聯邦公開市場委員會中「絕大多數」成員仍然認為,加息並非他們的基準情境。

聯儲局官員們隨後也迅速指出,油價衝擊對通脹的影響可能是暫時的,且調整利率需要數月時間才能對經濟產生影響。這意味着加息對通脹產生的下行壓力,可能要等到物價上漲結束甚至出現回落之後纔會顯現。

不少業內分析師也表示,要為加息提供依據,能源價格的飆升必須持續較長時間,並波及其他商品和服務,同時還需伴隨勞動力市場推動工資上漲的態勢。

雖然2022年因俄烏衝突引發的高通脹衝擊記憶,可能令投資者感到擔憂。但當時的經濟背景仍與當前存在截然不同之處。聯儲局偏好的通脹指標在當年年初已升至6%以上,而失業率已從疫情中完全恢復。在勞動力市場緊縮的背景下,企業爭相招聘員工,進一步加劇了通脹壓力。

相比之下,進入2026年之際,美國勞動力市場正經歷長期招聘低迷。儘管去年年底出現過企穩跡象,但官員們在2月份卻意外地看到了非農就業人數出現下降。

此外,還有一個理由令加息前景受到質疑:一旦特朗普提名的下任聯儲局主席人選凱文·沃什獲得參議院最終確認,白宮可能會對其施壓,要求降低利率。美國銀行Aditya Bhave領銜的分析師在最近的一份研究報告中寫道,鑑於沃什最近的言論強調了降息的迫切性,很難想象他接任主席後會恢復鷹派立場。

那麼,對於眼下利率期貨市場上浮現的加息預期,人們又該如何看待呢?對此,道明證券利率策略師Molly Brooks表示,其中的一些交易與其說是預測,不如說是防範不太可能發生但極具破壞性的結果的「保險單」。

Brooks指出,「在對伊朗發動最初襲擊之前,我們都在觀察基本面,大家都有降息傾向。而一旦人們看到石油衝擊,對通脹的擔憂就又捲土重來了。」

PIMCO傾向於逆向交易:買債券!

值得一提的是,隨着中東戰事及全球央行政策預期轉向鷹派,市場動盪加劇,太平洋投資管理公司(PIMCO)目前正大力推介「逆勢而為的投資機會」。

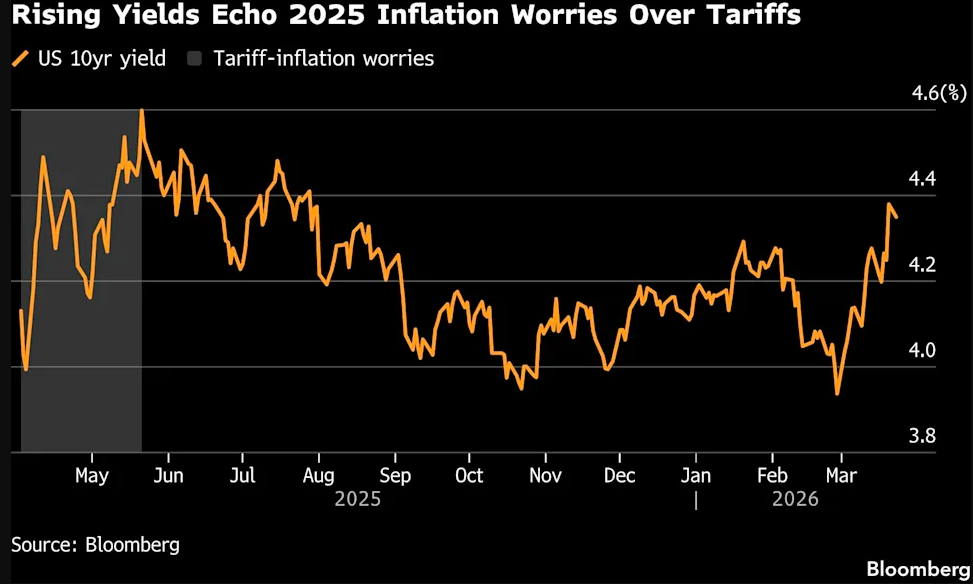

本月,全球債券市場遭遇了自2024年10月以來最嚴重的拋售潮,這是因為受衝突影響油價飆升,通脹捲土重來的風險促使交易員為今年晚些時候英國、歐洲和美國可能加息做好準備。然而,PIMCO卻建議投資者增持對利率更為敏感的全球債券。

在PIMCO經濟學家Tiffany Wilding和全球固定收益首席投資官Andrew Balls看來,能源衝擊增加了滯脹——即經濟增長乏力、失業率居高不下與高通脹並存——的可能性。

他們在報告中寫道,「央行不太可能跟上市場近期對政策利率預期的重新定價」,其影響將更直接地傳導至脆弱的家庭、小型企業和信貸市場。

「實際上,市場對金融環境收緊和貨幣政策更趨鷹派的本能反應,已經在很大程度上替政策制定者完成了鷹派的工作,」他們寫道。若通脹短期內持續攀升且經濟走弱,「央行可能需要採取更激進的寬鬆措施」。

在本月波動劇烈的交易中,美國2年期至10年期國債收益率曾一度普遍上漲了近50個點子,目前短期美債收益率已逼近4%,10年期收益率徘徊在4.37%左右,接近過去一年主要維持的4%-4.5%區間的上限。

PIMCO還提到了去年債券市場同樣劇烈波動的一段時期——當時美國對貿易伙伴徵收的關稅遠高於預期,也曾引發了美國國債收益率的短時飆升。「與2025年4月美國宣佈加徵關稅後出現的波動類似,針對中東衝突而對央行預期進行的快速重新定價,引發了局部波動,並為逆勢投資創造了機會,」 Wilding和Balls寫道。

PIMCO為投資者提供的未來6至12個月的主要投資建議包括了:

PIMCO傾向於「適度超配久期」,即增加對利率敏感度更高的全球債券的配置——該機構認為美國國債市場仍是公認的‘避風港’收益來源,並能帶來投資組合分散化效益,且「全球分散投資的理由依然充分」,因為各國之間正顯現出差異,主動型投資者可藉此獲利;

與其假設全球市場走勢,投資者不如從針對特定發達國家和新興市場的風險敞口中獲益,這些市場擁有誘人的實際收益率和可靠的政策框架;

對於增加了股票市場敞口的投資組合,應將高質量債券收益率的上升視為「考慮重新平衡的實際時機」;

在私募信貸領域,周期末期信貸壓力跡象凸顯了精選標的、審慎評估定價與流動性條款,以及優先選擇有抵押品支持的高質量投資的必要性;

PIMCO青睞抵押貸款支持證券(MBS)、具有穩定可預測現金流的投資級發行人,以及高質量的證券化信貸」;

PIMCO建議對「契約條款薄弱的直接貸款和銀行貸款、質量較低的高收益債券發行方,以及許多流動性與底層資產不匹配的特殊目的載體結構」保持謹慎。

本文轉載自「財聯社」,作者:瀟湘;智通財經編輯:馮秋怡。