3月27日,開創性完成港股18A首單反向收購的新公司億騰嘉和發布2025年業績報告,公司銷售收入24.9億元人民幣,三年持續領跑20億量級,核心增長邏輯堅挺;全年淨利潤4億元人民幣,實現連續三年穩健增長;且公司賬面現金及現金等價物10.5億元人民幣,較2024年末1.1億元人民幣實現跨越式增長,其中合併為億騰嘉和帶來8.9億現金,整體現金儲備充足,能夠為研發創新注入充沛動能。2025年,公司毛利率達到68.2%,銷售及分銷開支較上一年度下降為24.1%,研發開支增至6.5%,財務費率大幅下降至5.6%,財務成本自2024年2.5億元下降45.6%到2025年1.4億元。

01:研發與商業化雙輪驅動新戰略

億騰嘉和着重推動商業化產品重大的進展和核心管線的重要突破。銷售端,3款原研經典產品為公司帶來高度穩定現金流收入,4款創新產品亦成為強勁增長引擎,其中兩款新上市乳腺癌產品在2025年雙雙納入國家醫保目錄;研發端,公司已建立起大分子抗體藥物研發平台和小核酸藥物研發平台,創新雙引擎確保可持續性的研發輸出,研發版圖迅速擴張,約有十款管線產品在研,其中三款處於臨床階段。

02:新老結合的7款商業化產品構成了兼顧確定性現金流與中長期增長潛力的組合

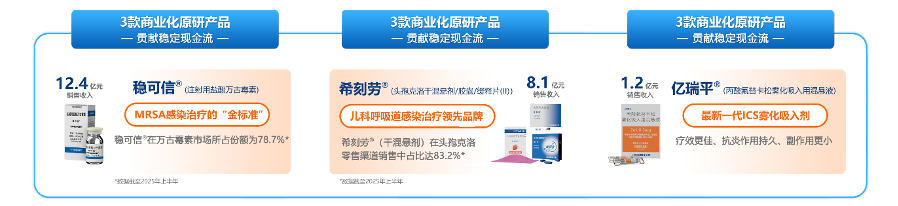

經典原研產品穩可信®作為MRSA感染治療的「金標準」,2025年銷售收入12.4億元,在萬古黴素市場所佔份額為78.7%;因其為特殊使用級抗生素,未納入第十一批國家藥品集中採購名錄,未來市場空間及競爭優勢依舊可觀。兒科呼吸道感染治療領先品牌希刻勞®全年銷售收入8.1億元,其幹混懸劑在頭孢克洛零售渠道銷售中佔比83.2%,在頭孢克洛類劑袋規格中亦有約75.0%的市場份額。億瑞平®作為最新一代ICS霧化吸入劑,療效更佳、抗炎作用持久、副作用更小,與希刻勞在兒童市場具有良好的協同效應。

在創新藥方面,唯思沛®是中國上市首個可以降低心血管事件風險的降甘油三酯藥物,獲得全球80餘部及中國20餘部指南/共識積極推薦。中國每年約有160萬台PCI手術,有着巨大的臨床需求,2025年唯思沛覆蓋1,500名心內科PCI手術醫生,惠及約2萬名PCI術後患者,在院外渠道,唯思沛®是京東雙十一原研血脂用藥第4名。

穩可達®切入圍術期及慢病管理等剛性使用場景,具備穩定放量的產品特徵,2025年成功轉入醫保常規目錄乙類。

景助達®和汝佳寧®為兩款針對HR+/HER2-治療的乳腺癌創新藥,在商業化和臨床治療中都有非常強的協同效應。景助達®是目前獲批的唯一同時具備純口服投予、覆蓋絕經前後全人群、填補CDK4/6i耐藥治療空白三種優勢的晚期乳腺癌治療方案,成為乳腺癌領域唯一納入醫保的HDAC抑制劑;而汝佳寧®是2025年納入國家醫保目錄的三款CDK4/6i產品中唯一擁有晚期一線和晚期二線適應症的產品。

億騰嘉和的這些原研經典產品和創新產品,共同構成了兼顧確定性現金流與中長期增長潛力的產品組合,為公司向Biopharma平台演進提供了更具韌性的業績基礎。

03:加大自主創新投入,研發管線加速推進

業績報告顯示,2025年公司圍繞腫瘤、自身免疫、心血管、炎症等治療領域着重推動自主研發,擁有3款臨床階段及多款臨床前產品管線,其中不少有同類最佳(BIC)潛力。更值得注意的是,億騰嘉和現有大分子抗體藥物研發平台,具備靶點發現、抗體早期篩選、設計與優化、體外活性鑑定、體內藥效與藥代動力學分析到成藥性評估的全鏈條研發能力佈局雙/多抗、T細胞銜接器、抗體偶聯藥物及納米抗體等多種分子形式,以及小核酸藥物研發平台,以序列設計、化學修飾和靶向遞送三大核心技術模塊為基礎,佈局siRNA和ASO等多種小核酸藥物類型,並針對性開發了雙靶點小核酸平台。兩個研發平台引擎持續輸出創新成果,為公司產品的全生命周期組合提供源頭動能。

GB268(PD1/CTLA-4/VEGF三抗)是潛在同類最佳(BIC)產品。該分子具有「化繁為簡」的差異化設計,其各個臂的活性基於生物學特徵進行了調整與摸索,以達到有效性和安全性的平衡。傳統CTLA-4抗體在增強抗腫瘤免疫的同時,往往伴隨着較高的免疫相關不良反應(irAE),這成為限制其臨床應用的主要瓶頸。GB268的設計精髓在於,其CTLA-4端的抗體具有部分阻斷功能,並且CTLA-4的阻斷高度依賴於PD-1的表達。這一獨特設計旨在達到「增效減毒」的平衡:既能解除CTLA-4對T細胞活性的抑制,在PD1/VEGF協同基礎上進一步放大抗腫瘤免疫效應,又避免了完全阻斷可能引發的過度免疫激活,從而有望顯著提升臨床安全性。食蟹猴毒理實驗中,GB268的HNSTD為200mg/kg,在臨床前驗證了差異化CTLA-4抗體設計帶來的優異安全性。此外,在臨床前小鼠腫瘤模型中,GB268表現出比PD1/VEGF雙抗,PD1/CTLA-4雙抗,以及三個靶點單抗聯用更優的抗腫瘤活性。GB268作為同時靶向PD-1、VEGF和CTLA-4的IO 3.0三特異性抗體,有望在PD-1/VEGF雙抗基礎上進一步提升療效,覆蓋包括肺癌、結直腸癌、肝癌、胃癌、乳腺癌等主要瘤種在內的廣泛實體瘤患者群體,成為腫瘤免疫治療領域新的巨星。EDP268於2025 年 7 月獲 NMPA 臨床批件,目前處於臨床Ι期擴展階段。

EDP167(ANGPTL3 siRNA)是靶向ANGPTL3的國產原研siRNA藥物。臨床Ι期旨在評估單次皮下注射EDP167在中國健康成人及輕度血脂異常受試者中的安全性、耐受性、藥代動力學和藥效學研究已順利完成,研究中觀察到非常積極的療效信號,令其有望成為同類最佳(BIC)的全面降低致動脈粥樣硬化血脂譜的藥物,相關數據將在今年召開的國際心血管年會上披露。EDP167的作用機制不依賴於低密度脂蛋白受體(LDLR),而是靶向ANGPTL3,通過解除ANGPTL3對 LPL 和 EL 的雙重抑制實現降脂,能同時減低TG和LDL-C。現實中對於LDL-C與甘油三酯(TG)同時升高的混合型高脂血症患者,即使接受他汀或PCSK9類藥物治療,仍有相當比例無法達到指南推薦的降脂目標,而EDP167就是一個能夠疊加在現有治療之上達到進一步降低LDL-C與TG水平的藥物,它不僅具備明確的臨床價值,為降脂治療提供了一條全新路徑,也意味着可適用於更廣泛的人群。

EDP167的HoFH適應症II期臨床已於2026年2月啓動,有機會成為首個獲批HoFH適應症的國產原研siRNA藥物。另一個適應症——混合型高脂血症計劃於2026年Q3啓動 II期臨床研究,目前在該適應症的國產siRNA藥物中,研發進度位列第二,處於第一梯隊。

GB261(CD3/CD20雙抗),低CD3結合親和力且維持Fc端功能(ADCC和CDC),提高安全性的同時以多種機制更好地殺死腫瘤細胞。GB261在B細胞淋巴瘤患者中完成臨床1/2期劑量爬坡,顯示出具有高度優勢的安全性/有效性平衡,預計於2026年Q2啓動II期臨床入組。2024年GB261成功出海,將大中華區以外的全球權益授權給美國Candid Therapeutics,2025年億騰嘉和攜手Candid Therapeutics在全球範圍內啓動多項自身免疫性疾病臨床研究。

EDP001(CD3/CD19/CD19/BCMA)是億騰嘉和對於前沿自免領域的探索,它是一款靶向CD3/CD19/CD19/BCMA的高度創新性的四特異性T細胞銜接器(Tetra-specific TCE),增強特異性的同時克服抗原逃逸。臨床前研究顯示,對原代B細胞表現出極高效的殺傷作用並具有較低的細胞因子釋放,提示藥物安全窗大,有同類最佳(BIC)潛力,相關數據將於2026年AACR年會發表。

公司預計2026年完成1個IND申請及3-5個PCC分子,2027年完成3個IND申請和3-5個PCC分子。

總結:

在現金流普遍承壓的行業周期中,億騰嘉和用高質量盈利與充沛現金構築價值基石,賦能研發創新,構建起覆蓋研發、臨床、生產、供應鏈及商業化的全價值鏈能力,並形成了穩定的現金流基礎,使其在當前行業環境下具備了承接研發資產、放大創新價值的現實能力。

這種兼顧研發深度與商業確定性的模式重新定義了中國Biopharma的成長範式。