2026年,全球精密傳動領域迎來底層格局重構,行業加速跨越從工業級向具身智能級的應用鴻溝。伴隨人形機器人演進,精密減速器已從機械傳動件升級為保障機器人柔順運動與高功率輸出的物理核心。在全球智造終端聚焦高剛性與輕量化融合的競爭中,減速器不再只是金屬硬件,更是支撐空間智能的關鍵執行資產。產業重心正從工業機械臂向全場景機器人延伸,國內頭部企業依託規模化工程能力構建起技術與成本壁壘,將傳動成本大幅壓降,進一步打開產業化空間。

大象投顧依託深厚的行業研究積澱,精準前瞻精密減速器產業發展賽道,深度研判新質生產力驅動下的產業變革趨勢,聚焦核心傳動件與機器人供應鏈國產化融合進程。報告通過拆解綠的諧波、中大力德、雙環傳動等頭部企業的量產落地路徑,穿透材料工藝、精密軸承與核心齒形突破等關鍵瓶頸,釐清工業存量市場與機器人增量市場的盈利模式及價值傳導邏輯,助力企業與投資機構重構產業估值框架。

01

奇點臨近——人形機器人開啓精密傳動的「新物種」時代

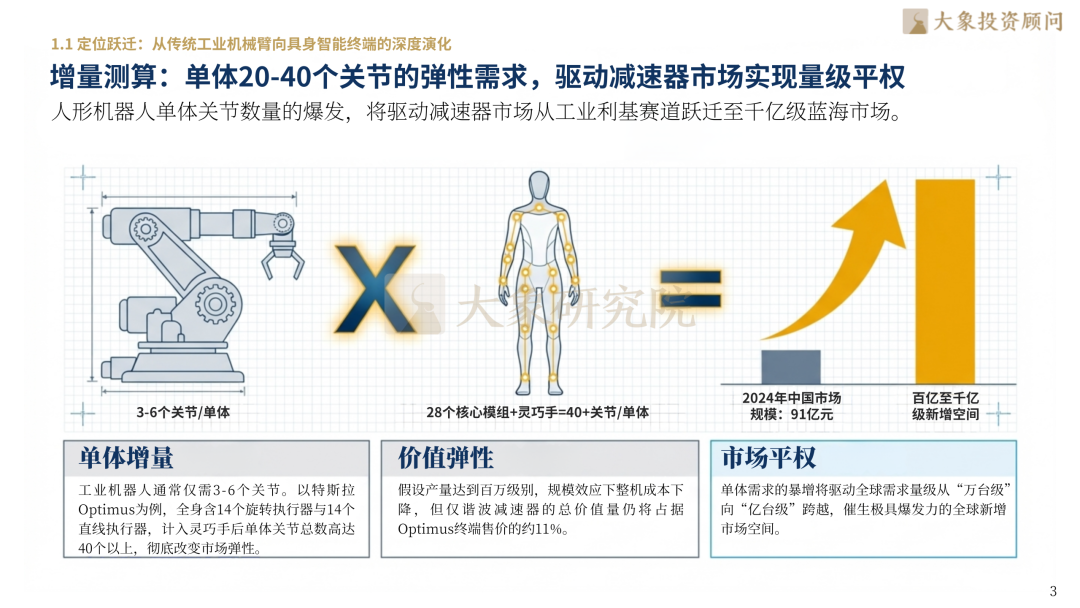

2026年,精密減速器正脫離傳統的工業機械臂範疇,確立為具身智能終端空間運動的核心錨點。技術路徑正經歷從追求「絕對剛性」向「柔順控制」與「高功率密度」的戰略平衡躍遷。作為人形機器人破解「運動能力熵增」的物理核心,單體20-40個關節的爆發性需求,正驅動精密減速器市場實現量級平權。

02

技術收斂——諧波、行星與行星滾柱絲槓的三叉戟路徑

關節模組的選型消解正驅動功率分配的因地制宜。諧波減速器憑藉極致輕量化鎖定靈巧關節份額,而行星滾柱絲槓則以高負載密度重構線性執行器的能量模型。通過超高強度鋼材與自潤滑技術的底層突破,行業正加速消解精密製造的「不可能三角」,確保複雜環境下的運維複利。

03

產業鏈變陣——全球供應體系的解構與國產替代的加速

價值鏈重心正向大規模工程化轉移。國產廠商正通過快速迭代對沖日系霸權的經驗曲線,推動傳動BOM佔比從35%大幅壓降至15%。隨着特種精密軸承與高性能材料構建起供應鏈安全墊,減速器正向「關節模組化」延伸,喫掉系統集成的價值高地,實現深度的研發閉環。

04

市場競爭格局——諸侯割據下的估值重構與龍頭畫像

精密減速器行業正處於規模化紅利兌現的關鍵期。全球市場呈現外資佔優但國產深耕追趕的態勢:納博特斯克與哈默納科分別佔據RV與諧波傳動的鼻祖地位;而國產龍頭的崛起重構了估值模型——綠的諧波確立了國產諧波的絕對地位,中大力德展現出全品類集成實力,雙環傳動則在高精齒輪與RV領域拉開代差。馬太效應正驅動感知與執行系統的終極估值高地。

05

驅動因素與ROI模型——商業化落地的「最後一公里」

場景下沉正驅動需求的非線性爆發。從工廠搬運的高可靠驗證,到家庭陪護的「零噪音」工藝迭代,精密減速器正通過數字化黑燈工廠消解品質波動。基於AI的齒形優化設計,正實現研發周期的非線性縮短,為商業化大規模落地提供ROI支撐。

06

未來展望與戰略建議——錨定人形機器人的終局價值

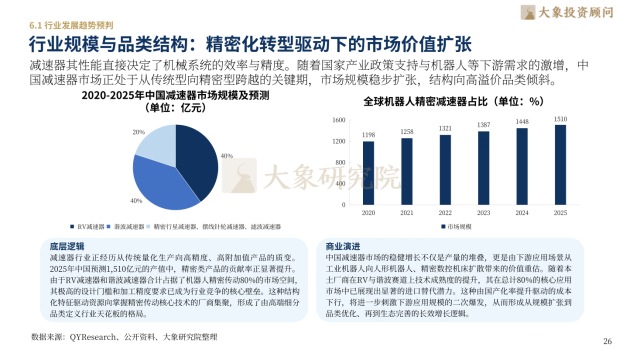

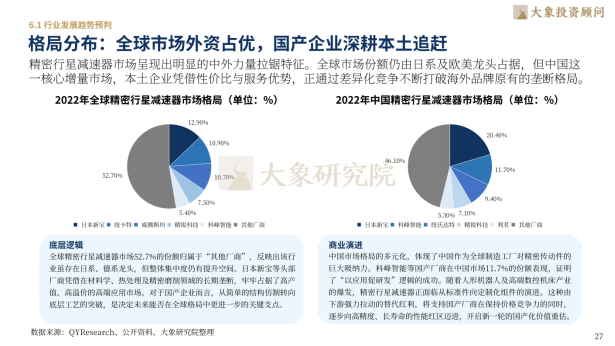

2026年,全球精密傳動領域迎來底層格局重構,行業正加速跨越從工業級向具身智能級的應用落地鴻溝。據2020-2025年中國減速器市場規模及預測顯示,國內產值正處於非線性攀升通道,市場規模從2020年的1,198億元穩步增長,預計到2025年將突破1,500億元大關。伴隨人形機器人演進,精密減速器已從單純的機械傳動件升級為保障機器人柔順運動與高功率輸出的物理核心,在全球機器人精密減速器佔比中,RV減速器(40%)與諧波減速器(40%)憑藉高剛性與輕量化優勢,合計佔據了80%的絕對核心份額。從競爭格局看,2022年全球精密行星減速器市場仍由威騰斯坦、紐氏達特等外資品牌主導,但在2022年中國精密行星減速器市場格局中,以中大力德為代表的國產領軍企業正依託規模化工程能力構建起技術與成本壁壘,通過量產複利加速稀釋外資份額,實現從「成本領先」向「品牌平權」的實質性跨越。

【目錄展示】

第一章:奇點臨近——人形機器人開啓精密傳動的「新物種」時代

1.1 定位躍遷:從傳統工業機械臂向具身智能終端的深度演化

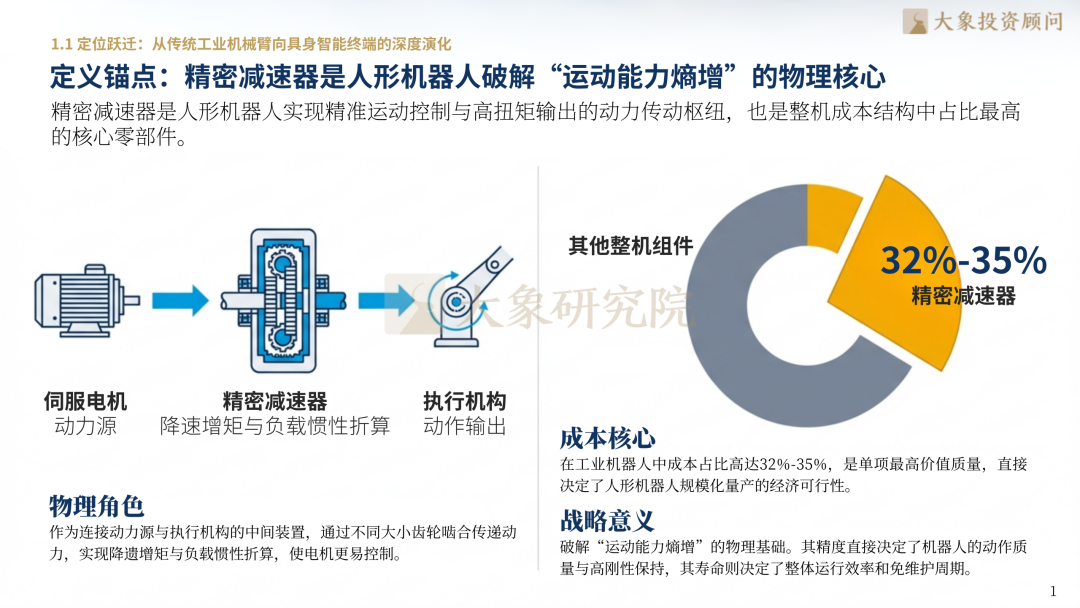

定義錨點:精密減速器是人形機器人破解「運動能力熵增」的物理核心

邏輯切換:從追求「絕對剛性」向「柔順控制」與「高功率密度」的戰略平衡躍遷

增量測算:單體20-40個關節的彈性需求,驅動減速器市場實現量級平權

1.2 政策與資本共振:構建「大腦」與「小腦」之外的「強健肢體」

頂層牽引:國家級創新中心成立,錨定核心傳動件的「補短板」與「鍛長板」

資本邏輯:二級市場估值模型重構,減速器向「AI基礎設施」屬性轉化

第二章:技術收斂——諧波、行星與行星滾柱絲槓的三叉戟路徑

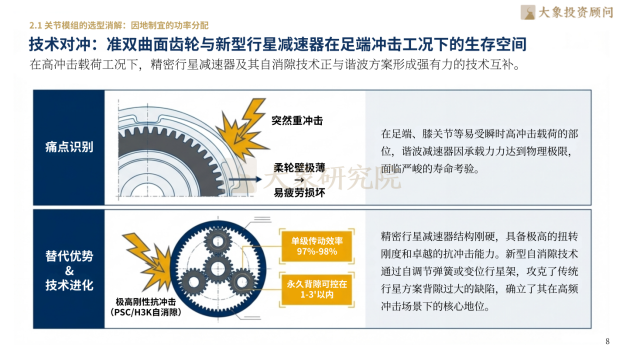

2.1 關節模組的選型消解:因地制宜的功率分配

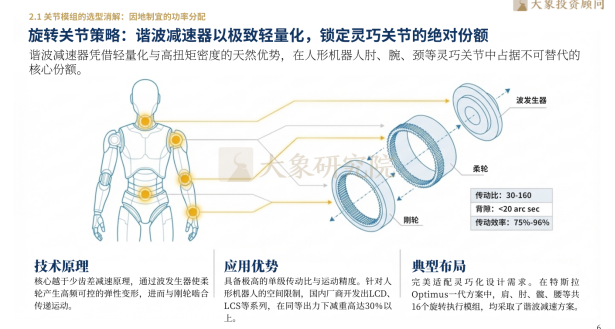

旋轉關節策略:諧波減速器以極致輕量化,鎖定靈巧關節的絕對份額

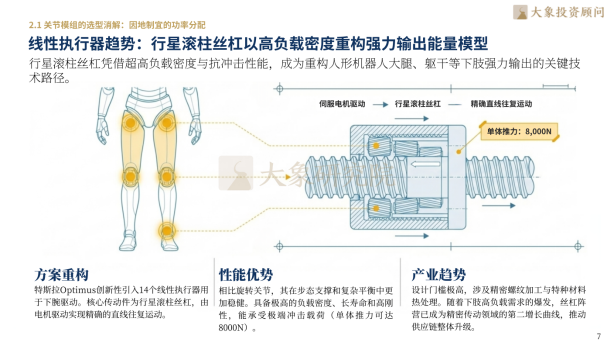

線性執行器趨勢:行星滾柱絲槓以高負載密度重構強力輸出能量模型

技術對沖:準雙曲面齒輪與新型行星減速器在足端衝擊工況下的生存空間

2.2 性能極限的突破:消解精密製造的「不可能三角」

材料科學:超高強度鋼與柔輪熱處理工藝決定壽命顆粒度的底層變量

潤滑與密封:長效自潤滑技術化解「滲漏」痛點,確保複雜環境下的運維複利

第三章:產業鏈變陣——全球供應體系的解構與國產替代的加速

3.1 競爭壁壘深度透視:經驗曲線與算法閉環

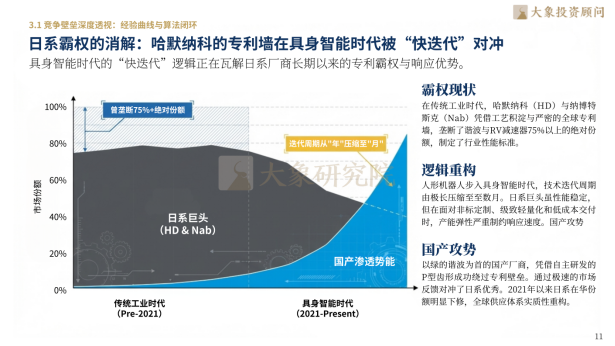

日系霸權的消解:哈默納科的專利牆在具身智能時代被「快迭代」對沖

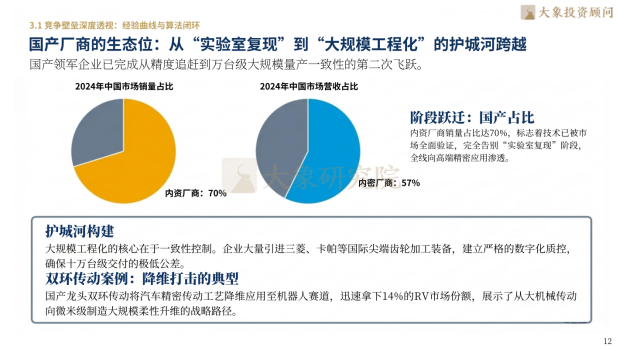

國產廠商的生態位:從「實驗室復現」到「大規模工程化」的護城河跨越

成本重塑:國產化重構價值鏈,推動傳動BOM佔比從35%壓降至15%

3.2 產業鏈協同:上下游的資產化整合

上游控制力:特種精密軸承與高性能材料構建國產供應鏈安全墊

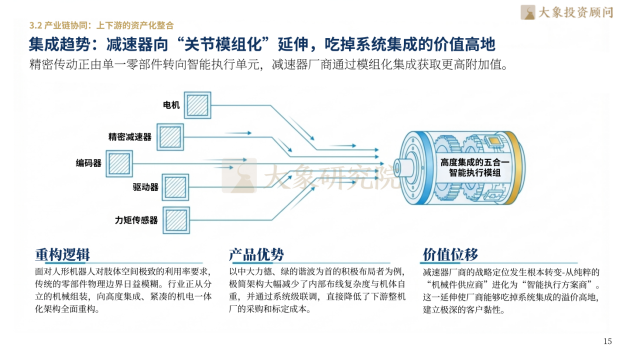

集成趨勢:減速器向「關節模組化」延伸,佔領系統集成的價值高地

第四章:市場競爭格局——諸侯割據下的估值重構與龍頭畫像

4.1 精密減速器行業核心企業

納博特斯克——全球 RV 減速器霸主

哈默納科——諧波傳動技術的鼻祖

綠的諧波(688017.SH)——國產諧波減速器絕對龍頭

中大力德(002896.SZ)——全品類減速器集成專家

雙環傳動(002472.SZ)——RV減速器與高精齒輪巨頭

第五章:驅動因素與ROI模型——商業化落地的「最後一公里」

5.1 場景下沉驅動的需求爆發

工廠搬運場景:高頻次、大負荷對RV及重載減速器的可靠性驗證

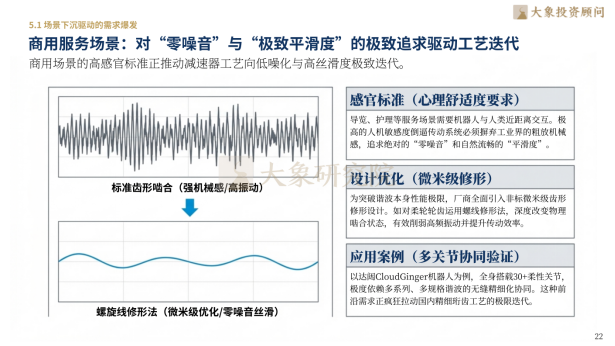

商用服務場景:對「零噪音」與「極致平滑度」的極致追求驅動工藝迭代

家庭陪護終局:極致降本邏輯下,工程塑料減速器的潛在滲透路徑分析

5.2 製造效率的數字化牽引

黑燈工廠:通過全流程自動化裝配,消解精密減速器「千人千面的品質波動」

數字孿生賦能:基於AI的齒形優化設計,實現研發周期的非線性縮短

第六章:未來展望與戰略建議——錨定人形機器人的終局價值

6.1 行業發展趨勢預判

行業規模與品類結構:精密化轉型驅動下的市場價值擴張

格局分佈:全球市場外資佔優,國產企業深耕本土追趕

形態演進:關節模組從「分立件」向「一體化集成」重構,減速器邊界日益模糊

全球化演進:國產減速器出海路徑,從「賣產品」向「標準輸出」的品牌溢價遷徙

6.2 行業總結與戰略洞察

估值錨點:市場不再獎勵單純的產能,轉而獎勵具備快速自我進化能力的研發體系

終局總結:精密減速器將成為機器生命化的第一道實物防線

上探精密傳動物理極限,築牢具身智能與高端製造產業根基。大象投顧立足新質生產力核心賽道,以專業洞見賦能產業躍遷,以前瞻視野擘畫發展新局。精密減速器,正開啓全場景自主運動與機器人進化系統的新紀元。我們願與優秀企業攜手同行,提供全球化、全鏈條的專業諮詢與資本服務。

深圳大象投資顧問有限公司為中國知名的IPO諮詢機構。前身創建於1998年,總部在深圳,並在北京、杭州、廈門、濟南設有辦公室。

公司主要為擬上市公司及上市公司提供專業的IPO諮詢服務、再孖展諮詢服務及併購諮詢服務。具體內容包括A股IPO細分市場研究、IPO募投項目可行性研究、再孖展募投項目可行性研究、併購標的可行性研究。基於自身強大的市場研究能力,我們同時也為擬赴香港及美國上市企業提供獨立的第三方行業研究與分析服務。

截至目前公司已服務上千家優質中國企業,包括公牛集團、歐派家居、美年健康、香飄飄、珀萊雅、豫園股份、杭可科技、東山精密、跨境通、星輝娛樂、盈峯環境、海格通信、精測電子、創業惠康、天合光能、恒大汽車、TCL科技、美凱龍、蘇寧易購、利揚芯片、奧泰生物、貝泰妮、倍輕鬆(維權)等在內的800多家優秀企業成功在境內外資本市場上市,全面覆蓋TMT、裝備製造、醫療健康、消費品、能源化工、節能環保、汽車及零部件、文化娛樂等主要行業。