出品:新浪財經上市公司研究院

作者:木予

時隔七個月,創想三維再次衝擊「消費級3D打印第一股」。

3月9日,深圳市創想三維科技股份有限公司(簡稱:創想三維)向港交所提交招股說明書,計劃在主板掛牌上市,由中金公司擔任獨家保薦人。而就在三周前,公司啱啱完成「全流通」備案。據備案通知書披露,創想三維擬發行不超過約1.51億股境外上市普通股,公司21名股東擬將所持合計約3.93億股境內未上市股份轉為境外上市股份。結合港股上市規則來看,企業需在聆訊審批日期至少4個營業日之前提交備案通知書,這意味着創想三維已滿足上市聆訊的前置要求。

回顧一波三折的來時路,創想三維曾於2023年12月啓動A股上市進程,次年1月完成深圳證監局IPO輔導備案登記。然而,2025年7月,公司突然宣佈「棄A轉港」,並於8月首次遞表。如今距離正式登陸資本市場僅一步之遙,創想三維展示的「成績單」卻似乎難以服衆。招股書顯示,2023-2025年,公司總營收由18.83億元穩步增長至31.27億元,年複合增長率約為18.4%;淨利潤連年下滑,2025年甚至由盈轉虧,錄得-1.82億元。即便剔除非經營性因素影響,創想三維報告期內經調整淨利潤也從1.30億元下降至0.92億元,連續兩年「增收不增利」。

3D打印機賣不動? 超25%海外收入依賴亞馬遜

創想三維在招股書中描繪了一幅堪稱完美的商業藍圖:用戶通過其3D掃描儀或線上社區創想雲生成、下載3D模型,再使用配套的3D打印機、耗材和配件打印成品,最終在公司自營的海外電商平台Nexbie上完成交易閉環。

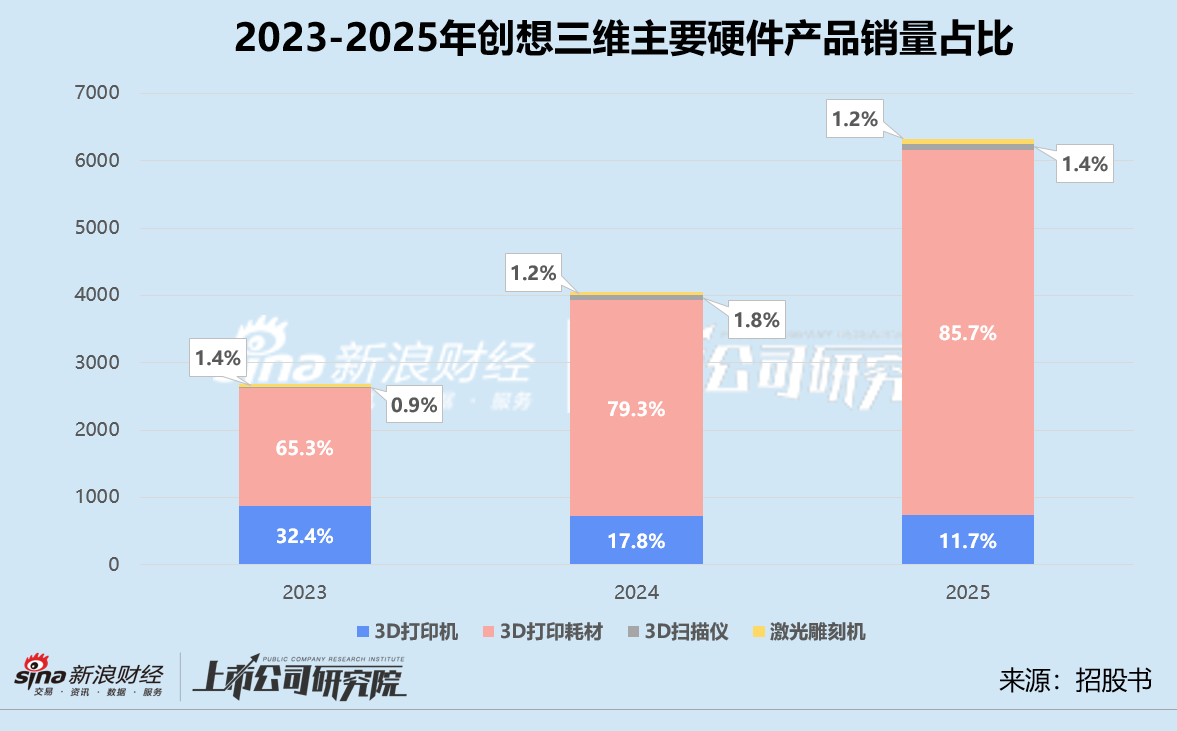

不過,細究其業務構成不難發現,創想三維目前的主營仍是硬件銷售,創想雲的會員訂閱費、3D模型交易所得款及佣金、Nexbie的3D打印成品銷售所得款項合計僅佔總營收0.1%-0.2%。而在所有在售產品中,3D打印機是當之無愧的「主力軍」。2023-2025年,該細分收入分別為總營收貢獻74.6%、61.9%、57.1%。

雖然收入佔比保持在高位,3D打印機的銷量增長卻近乎停滯。2023-2024年,其平均售價按年增長21.9%,銷量從87.07萬件銳減至72.06萬件,降幅約為17.2%,佔總銷量比例由32.4%縮水至17.8%。2025年,3D打印機的平均售價按年再上漲22.4%,銷量只比2024年微增3.0%,佔總銷量比例進一步滑落至11.7%。

核心產品顯露疲態,創想三維業績的高增速實際上靠3D打印耗材和3D掃描儀維繫。報告期內,3D打印耗材的平均售價先升後降,銷量累計增長209.0%,帶動細分收入翻了3.07倍;3D掃描儀量價齊升,平均售價累計增長146.8%,銷量更是暴漲256.7%,2025年其收入達3.66億元,約為2023年的8.81倍。

但值得關注的是,3D打印耗材標準化程度高,低價可替代品較多,用戶完全可以通過其他渠道自行購買。而消費級3D掃描儀市場體量有限,據行業樂觀預測2029年其全球出貨量還不足百萬台。2023-2025年,創想三維這兩項業務收入佔總營收比例均穩定在10%上下,能否順利成長為第二增長極,仍有待觀察。

與業內其他廠商類似,創想三維近年來業務重心明顯向歐美地區傾斜。由於歐美小型工業品供應鏈不發達、人工成本偏高、DIY文化盛行及物流體系效率較低,消費者在小型配件更換或小型工業品消費的過程中通常面臨費用高、周期長、體驗差等痛點,因此對消費級3D打印機需求更為強烈。

報告期內,公司的海外收入分別佔總收入69.2%、70.9%、74.1%,呈逐年攀升趨勢。其中,北美地區收入佔比29.8%、26.9%、32.2%,歐洲地區佔比23.4%、24.2%、25.1%。換言之,歐美市場至少支撐起創想三維業績的「半壁江山」。

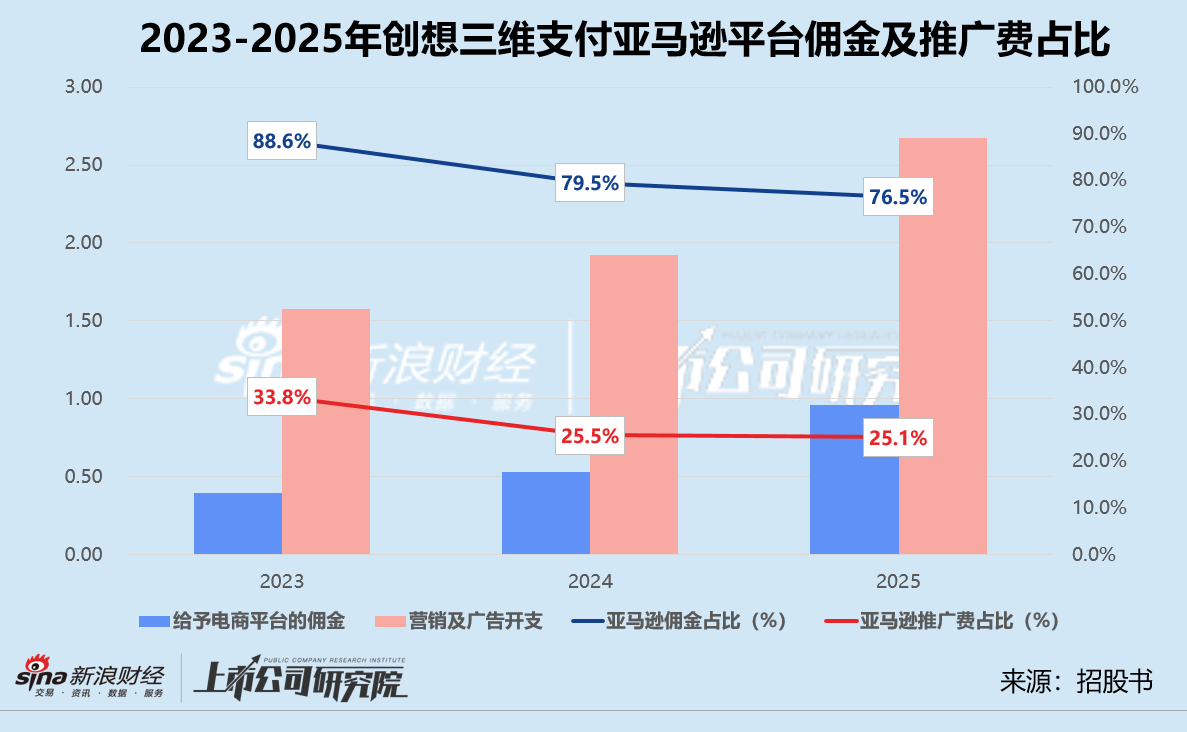

而深入歐美市場的關鍵是電商巨頭亞馬遜。2025年,創想三維有接近六成的線上收入來自電商平台自營網店,僅在亞馬遜一個平台實現的收入就高達5.84億元,比eBay、天貓、京東等7個電商平台帶來的收入總和還要高,約佔線上營收的38.5%,佔電商平台自營網店收入的65.8%,佔海外整體收入的25.2%。

高度依賴亞馬遜的弊端也很明顯。一方面,亞馬遜的佣金和推廣費居高不下,導致公司的銷售和營銷開支持續擠壓利潤空間。招股書顯示,亞馬遜每件商品的佣金為12%-15%,而DTC網店的佣金費率僅為0.2%。2023-2025年,創想三維支付給亞馬遜的佣金費,一度佔當期給予電商平台佣金近九成,推廣費用約佔營銷及廣告開支四分之一以上。雙重影響之下,公司的銷售費用率從16.0%提升至18.2%。

另一方面,亞馬遜處於絕對強勢地位,創想三維的潛在「黑天鵝」風險不容忽視。2021年,亞馬遜曾大規模封停中國賣家賬號,導致資金凍結。2025年中美貿易摩擦期間,亞馬遜施壓要求中國商家降價或直接支付關稅。2026年3月,亞馬遜10天內發生了兩次大規模系統故障,大量商品鏈接失效,消費者無法下單,賣家投入的廣告費「打水漂」。此外,自2026年開始,亞馬遜取消了物流商品預處理和貼標服務,大幅上調了庫存附加費,這都將對公司的盈利能力造成負面影響。

上市前累計派息近3億 應收款、存貨雙高現金流喫緊

對於2025年的虧損,創想三維解釋稱,是公司向投資者派發股息及發行股份所致。

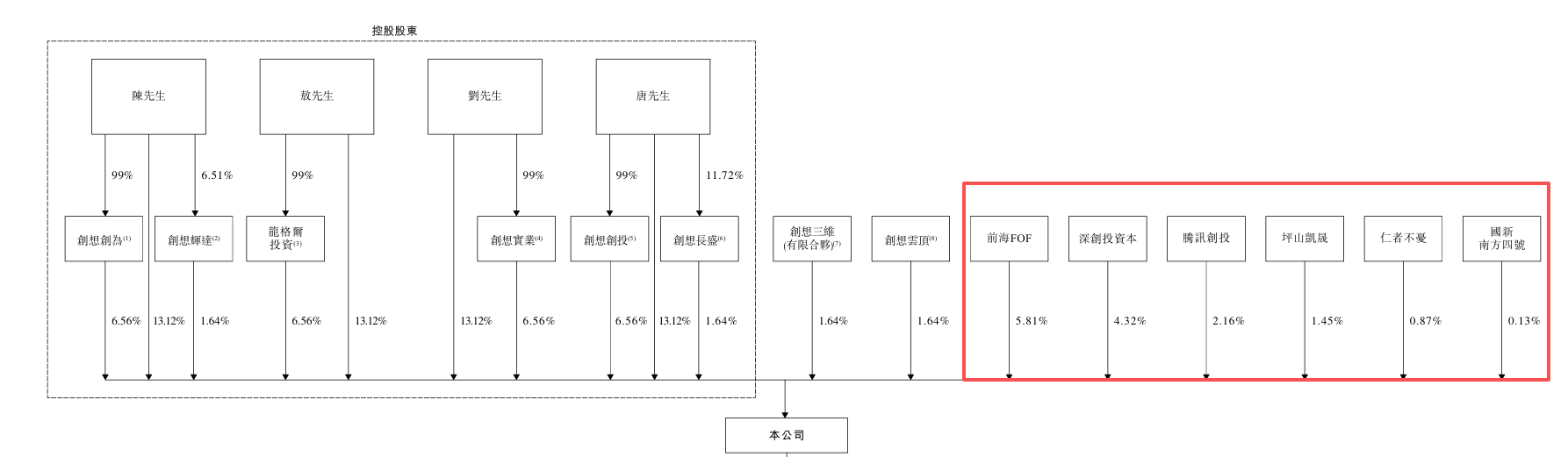

據招股書披露,創想三維僅進行過一輪股權孖展。2021年6月改制後,公司引入了前海母基金、不惑創投、騰訊創投、深創投、中航南山股權投資、國新南方知識產權等機構,A輪共計孖展5.08億元,投後估值約為40億元。截至上市前,前三大外部股東分別為前海母基金、深創投、騰訊創投,各持股5.81%、4.32%、2.16%。

創想三維與A輪投資者簽署過三份股東協議,第二份股東協議約定公司需於2025年12月31日前完成上市,否則投資者有權要求控股股東贖回。2025年7月雙方簽署的第三份股東協議,將上市截止日期線延長了半年至2026年6月30日。為了安撫補償A輪投資者,創想三維以現金方式宣派股息8135.70萬元,約佔當期經調整淨利潤的88.1%。同時,公司還定向增發了2954.66萬股新股,公允價值約為1.59億元,佔經擴大股本總額的7.51%。

事實上,創想三維在派息方面一向慷慨。2021年,公司向股東宣派現金股息1.95億元,隨後於2021-2023年期間,分別支付8800萬元、3600萬元、7100萬元。若加上2025年的現金派息,公司在上市前累計派息達2.76億元,前海母基金、深創投、騰訊創投分別獲得1605.63萬元、1193.86萬元、596.69萬元,其他投資方合計獲得677.07萬元。

(來源:招股書)

(來源:招股書)高舉高打派息的背後,創想三維的現金流狀況卻不盡人意。截至2025年12月31日,公司的貿易應收款達3.51億元,按年增長48.5%,顯著高於同期營收增速;存貨總規模達6.86億元,與2024年相比增長45.0%,其中約75.2%為成品。應收賬款、存貨雙雙走高,報告期內創想三維的經營活動產生現金淨流出6397.70萬元,而2024年為淨流入1.73億元,期末賬面現金及現金等價物僅剩2.77億元,按年減少40.2%。

光鮮的業務藍圖之下,創想三維核心產品增長停滯、線上渠道依賴亞馬遜、現金流告急等問題正逐漸浮出水面。更為緊迫的是,與投資方約定的上市「大限」已迫在眉睫。在經歷了大額派息和增發補償之後,公司雖勉強穩住了股東層面的信心,但如何向二級市場的投資者講出更具說服力的增長故事,如何培育出真正能扛起大梁的第二增長曲線,將是其登陸港交所後必須直面的考驗。

責任編輯:公司觀察