炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中信證券研究 文|林劼 許文榮 吳子禕

短期看,在油氣價格大幅上漲的背景下,新能源行業有望受益於靈活配置屬性和經濟性優勢提升,迎來需求加速放量;中長期看,中國、歐洲及亞太等地存在油氣資源短板,能源結構存在脆弱性隱患,清潔能源發展將由低碳轉型的可選路徑升級為能源安全的必選戰略。因此,結合新能源需求趨勢性增長以及地緣衝突等事件性催化共振,我們預計行業有望迎來戴維斯雙擊。

▍地緣衝突凸顯油氣供應結構脆弱性,新能源戰略價值提升。

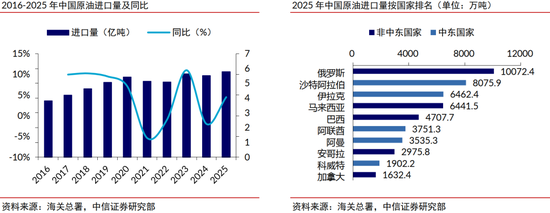

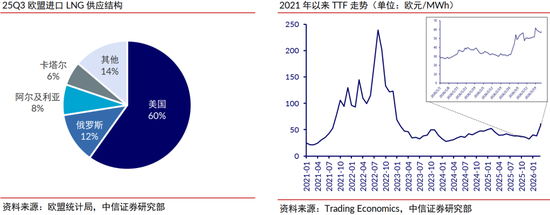

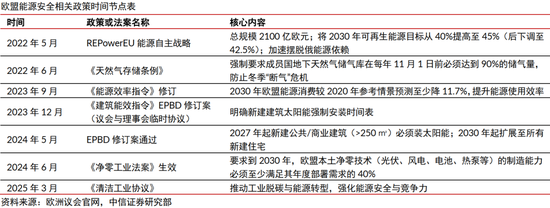

美以伊軍事衝突加劇導致伊朗封鎖霍爾木茲海峽,EIA數據顯示全球約20%油氣供給受衝擊,國際油氣價格大幅上漲且有望維持相對高位。中國與歐洲均面臨化石燃料對外依存度過高的窘境,能源安全風險凸顯。在此背景下,新能源的靈活配置屬性與經濟性優勢進一步提升,能源轉型從可選路徑升級為保障能源安全的必選戰略,行業有望迎來需求加速放量與估值提升的戴維斯雙擊。

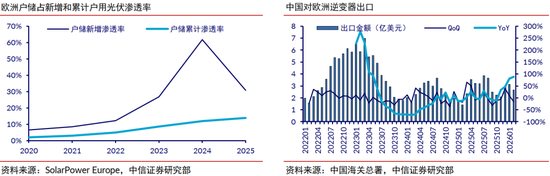

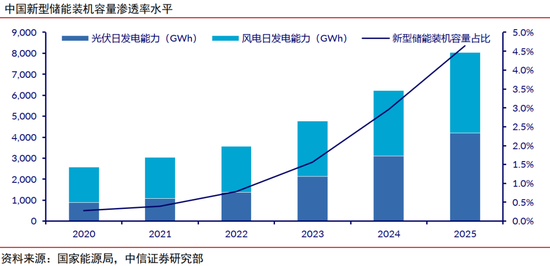

▍儲能:海外戶儲需求復甦,大儲成能源轉型基石。

海外方面,考慮美以伊衝突引發的能源價格上漲與補庫需求,疊加歐洲等市場戶儲滲透率提升空間,戶儲需求有望復刻2022年行情,中國頭部戶儲企業有望迎來業績與估值共振;國內方面,「新能源+儲能」成為保障能源自主的核心方案,儲能作為電網調節關鍵環節,在綠電滲透率持續提升的背景下,裝機需求持續高增,產業鏈與原材料自主優勢進一步築牢產業安全基石。

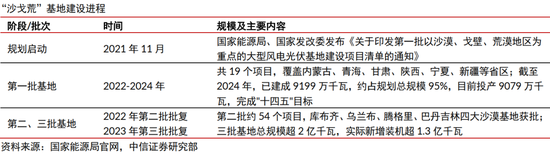

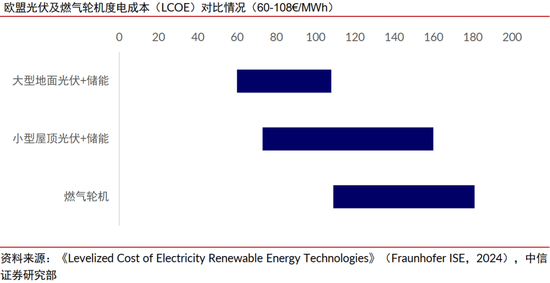

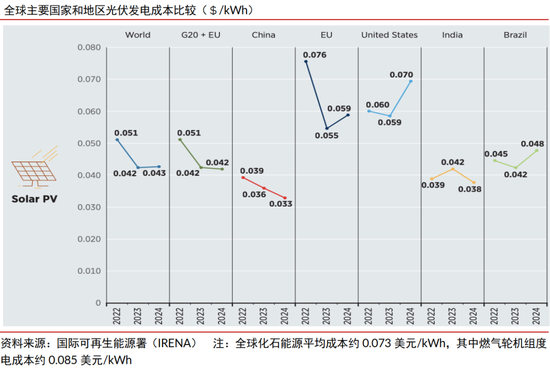

▍光伏:短期承壓不改長期向好趨勢,政策與成本優勢驅動增長。

短期來看,中東亂局對中國企業當地產能佈局造成擾動;長期而言,中國「沙戈荒」基地建設等政策持續加碼,歐洲為擺脫能源依賴密集出台光伏支持政策,且「光伏+儲能」度電成本已低於天然氣,在全球能源安全訴求下,光伏行業從增量補充轉向存量替代,國內外裝機需求有望持續釋放,行業迎來高質量發展階段。

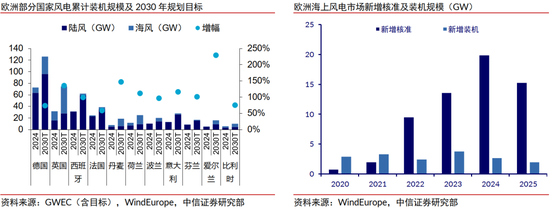

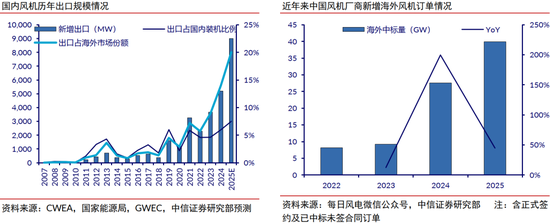

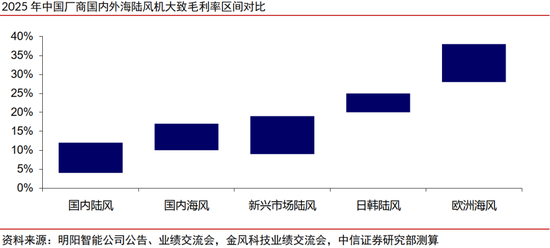

▍風電:需求放量疊加出海加速,產業鏈盈利優勢凸顯。

風電憑藉成本與相對穩定性優勢,或成為國內綠色燃料、算電協同的主流綠電選擇。海上風電是歐洲資源稟賦最好的新能源形式,建設進度迎來實質性加快,本土供應鏈缺口推動訂單外溢,國內管樁、海纜等零部件企業憑藉性價比與保供能力搶佔海外市場,海外業務毛利率顯著高於國內;風機廠商機型升級與認證完善推動出海提速,「雙海」業務佔比提升帶動銷售結構優化,行業整體盈利水平持續改善。

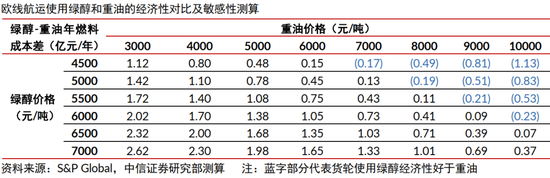

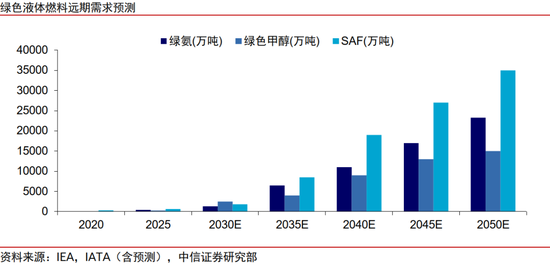

▍綠色燃料:政策與經濟性共振,開啓石油替代萬億市場。

綠色燃料不僅契合全球脫碳目標,更關乎國家能源安全,可有效降低原油對外依存度;隨着油氣價格中樞持續高位,綠色燃料經濟性顯著提升,對化石燃料的替代進度有望超預期。國內風電企業與電力央企主導綠色氫氨醇一體化項目佈局,預計隨着綠電成本下降與政策完善,行業有望從百億級細分賽道向萬億級主力能源賽道跨越,市場空間廣闊。

▍風險因素:

國際物流周期延長和成本大幅上漲的風險;風電光伏需求增長低於預期的風險;光伏組件、風機、儲能系統等產品價格修復進展不及預期的風險;原材料價格大幅上漲的風險;海外貿易壁壘進一步抬升的風險;海外市場拓展和產品交付進度不及預期的風險;光伏新技術發展不及預期的風險;綠色燃料政策推進不及預期的風險。

▍投資策略:

短期看,在油氣價格大幅上漲的背景下,新能源行業有望受益於靈活配置屬性和經濟性優勢提升,迎來需求加速放量;中長期看,中國、歐洲及亞太等地面臨油氣資源高度依賴進口的能源短板,能源結構存在脆弱性隱患,清潔能源發展將由低碳轉型的可選路徑升級為能源安全的必選戰略。因此,結合新能源需求趨勢性增長以及地緣衝突等事件性催化共振,我們預計行業有望迎來戴維斯雙擊。

1)儲能:在新能源消納壓力、海外缺電、AIDC配儲等迫切需求推動下,疊加盈利模式加速完善,儲能裝機需求持續高增。

2)光伏:受益於價格回穩和技術穩步升級,行業有望迎來高質量發展。

3)風電:零部件環節β看出海,α看產品升級;風機環節國內價格盈利有望回升,且加快「雙海」業務拓展,推動盈利和估值的雙重提升。

4)綠色燃料:受益於石油價格大幅上漲,以及碳稅等政策加碼,行業駛入發展快車道,並有望成為未來替代石油、保障能源安全的重要選項。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰