海報新聞記者沈童報道

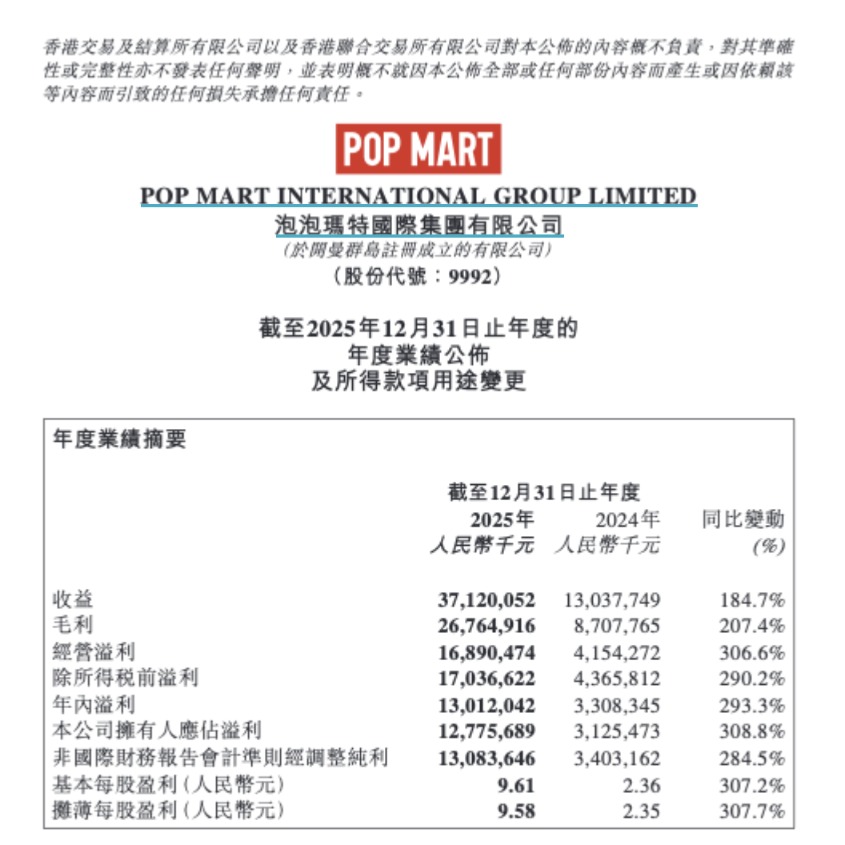

泡泡瑪特,這家靠盲盒起家的潮玩巨頭,3月25日發布2025年度財報:全年營收371億,漲了184%;淨利潤127億,漲了308%;更「驚豔」的是72.1%的毛利率,這意味着消費者花100塊錢買它家東西,它轉身就揣進兜裏72塊。

但資本市場接下來的操作更值得玩味。年報發完,股價一頭栽下去,截至收盤,股價跌了22.51%,幾百億港元說沒就沒。

業績「炸」成這樣,股價卻急轉直下,到底是市場「瘋了」,還是我們看漏了什麼?

印鈔機都自愧不如的賺錢能力,竟是一隻兔子扛起了半個公司?

先把這組數字擺出來,感受一下什麼叫「暴力賺錢」。

營收371億,淨利潤127億,毛利率72.1%。這三組數字放在一起,你能想到什麼?高端白酒?還是頂級奢侈品?都不是,這是一家賣玩具的公司。

更嚇人的是增長速度。184%的營收增幅,308%的利潤增幅。這個增速放在任何行業,都足以讓同行酸掉大牙。翻了一下數據,2025年上半年,泡泡瑪特還是港股「最靚的仔」,股價一年漲了500%,被大家稱為「年輕人的茅台」。當時各大投行的報告,滿篇都是「全球化」「IP宇宙」「情緒價值」,目標價一個比一個高。

但轉折來得比狗血劇還快。

問題出在哪兒?

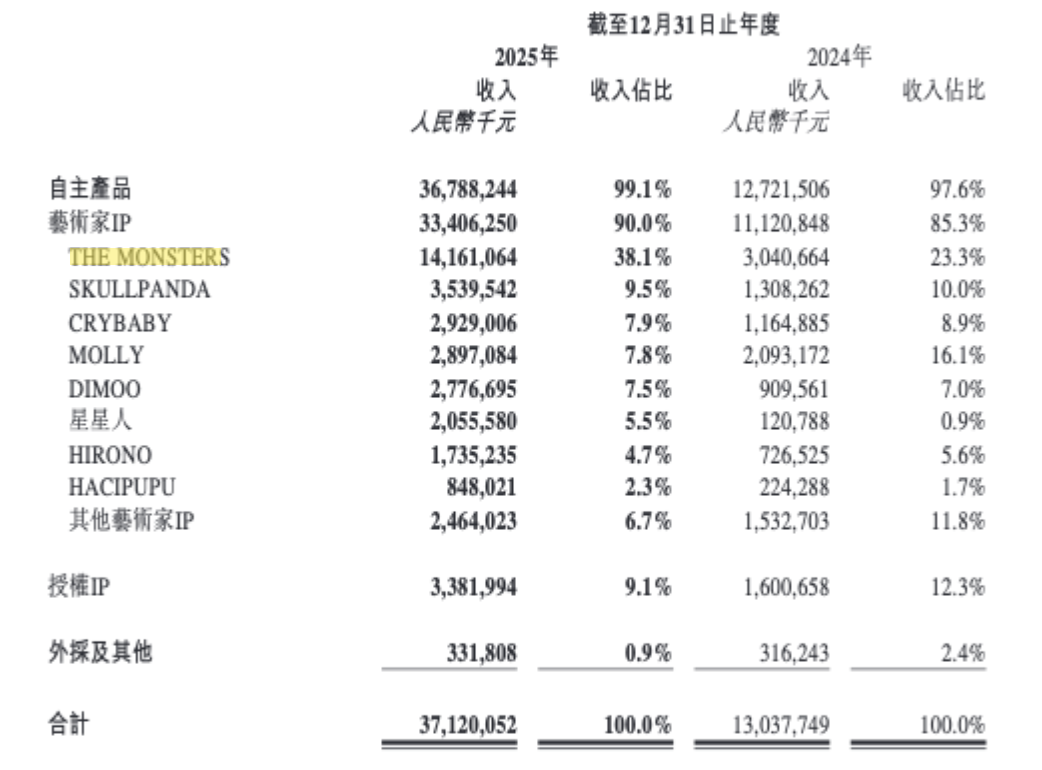

翻開財報,你會發現一個細節:THE MONSTERS系列,也就是大家熟悉的Labubu,全年收入141.6億,佔了總營收的38%。如果算上毛絨品類裏Labubu的貢獻,這個IP幾乎扛起了公司的半壁江山。

這意味着,泡泡瑪特的命運,很大程度系在一隻「長着尖牙、表情怪異」的兔子身上。

投資圈有句老話:別把雞蛋放在一個籃子裏。現在泡泡瑪特的情況是,半個籃子都裝的是同一個蛋。這隻蛋要是碎了,後果不用說你也懂。

有分析師把Labubu的熱度和上世紀90年代的「豆豆娃」比。當年那個小布偶也是全球瘋搶,二手市場炒上天,結果呢?熱度一退,一地雞毛。現在的Labubu,在閒魚上的價格已經忽高忽低,有人開始嗅到泡沫的味道了。

更麻煩的是,除了Labubu,其他IP雖然也在漲,但完全沒有這種爆發力。SKULLPANDA、MOLLY這些,單個營收也就20億出頭,加在一起都填不滿Labubu留下的坑。

市場怕的不是你現在能賺多少,而是你明年、後年,當這隻兔子不火的時候,靠什麼接着賺?

資本市場的殘酷邏輯:預期比現實重要

資本市場的遊戲規則從來都是「看未來,不看現在」。你做得好,那是應該的;大家關心的是,你還能好多久。

泡泡瑪特現在的處境,用一個詞概括就是「預期透支」。2025年上半年,它漲得太猛了,直接把未來三五年的增長都透支在了股價裏。現在雖然業績還在漲,但邊際效應開始顯現——美洲市場增速從1200%降到500%,雖然500%還是天文數字,但在資本眼裏,這就是「失速」。

投資圈段永平之前問過一個特別扎心的問題:「人們為什麼需要這些東西?萬一過兩年大家都不喜歡了呢?」這個問題現在成了懸在泡泡瑪特頭上的達摩克利斯之劍。

情緒消費這東西,最怕的就是「過氣」。今天的爆款,明天可能就是過氣網紅。你問問身邊「90後」,還記得當年搶優衣庫KAWS聯名款的盛況嗎?現在誰還提?

沽空機構也抓住這點,盯着泡泡瑪特的軟肋猛攻:「非Labubu IP增長乏力」「海外運營效率存疑」。在港股這個流動性不太充裕的市場,一旦信心動搖,踩踏出貨就是分分鐘的事。

管理層手裏的三張牌和接下來的三個關鍵看點

當然,說這麼多不是唱衰泡泡瑪特。相反,看得出這家公司的管理層腦子很清楚。

他們知道自己最大的風險在哪,也在努力破局。

首先是IP多元化。王寧說過,希望「單一IP不超15%,頭部不獨大」。2025年底,他們把新IP的發布數量提到57個,幾乎翻了一倍。雖然成功率不一定高,但大規模測試本身就是對抗單一IP風險的方法。

其次是全球化提速。今年業績會上,首席增長官文德一說,2026年要重點打中東、南亞、歐洲、南美市場。更關鍵的是,他們把原本打算收購IP的錢,轉投海外市場拓展。這個信號很明確:全球化擴張的優先級,高於買外部IP。

第三是撕掉「盲盒公司」的標籤。毛絨品類已經超過盲盒成為第一大收入來源,城市樂園也在優化,還搞了甜品品牌、飾品店,甚至要出家電。聽着有點跨界,但邏輯很清晰——讓IP無處不在,把一個粉絲的價值開發到極致。

這三張牌打好了,泡泡瑪特或許真能打破「爆款魔咒」。

但問題是,資本市場沒什麼耐心。

投資者接下來也許會盯三件事:

第一,能不能有第二個百億級IP跑出來?Labubu之後,下一個是誰?這決定了公司的抗風險能力。

第二,海外市場能不能真的紮下去?這決定了增長的天花板有多高。

第三,除了盲盒和毛絨,還能不能創造出新爆款?這決定了公司的創新能力和生命周期。

(文章來源:海報新聞)