智通財經APP獲悉,3月25日, 乘聯分會發布車市掃描。3月1-22日,全國乘用車市場零售92.0萬輛,按年去年3月同期下降16%,較上月同期增長19%,今年以來累計零售349.8萬輛,按年下降18%;3月1-22日,全國乘用車廠商批發108.4萬輛,按年去年3月同期下降14%,較上月同期增長62%,今年以來累計批發457.8萬輛,按年下降11%。

3月1-22日,全國乘用車新能源市場零售49.5萬輛,按年去年3月同期下降17%,較上月同期增長66%,今年以來累計零售155.6萬輛,按年下降23%;3月1-22日,全國乘用車廠商新能源批發54.3萬輛,按年去年3月同期下降15%,較上月同期增長71%,今年以來累計批發213.3萬輛,按年下降10%。

3月1-22日,全國乘用車市場新能源零售滲透率53.9%;3月1-22日,全國乘用車廠商新能源批發滲透率50.1%。

3月第一至三周全國純燃料輕型車生產63.7萬輛,按年去年3月同期下降19%,較上月同期增長58%;3月第一至三周混合動力與插混總體生產24.5萬輛,按年去年3月同期下降23%,較上月同期增長87%。

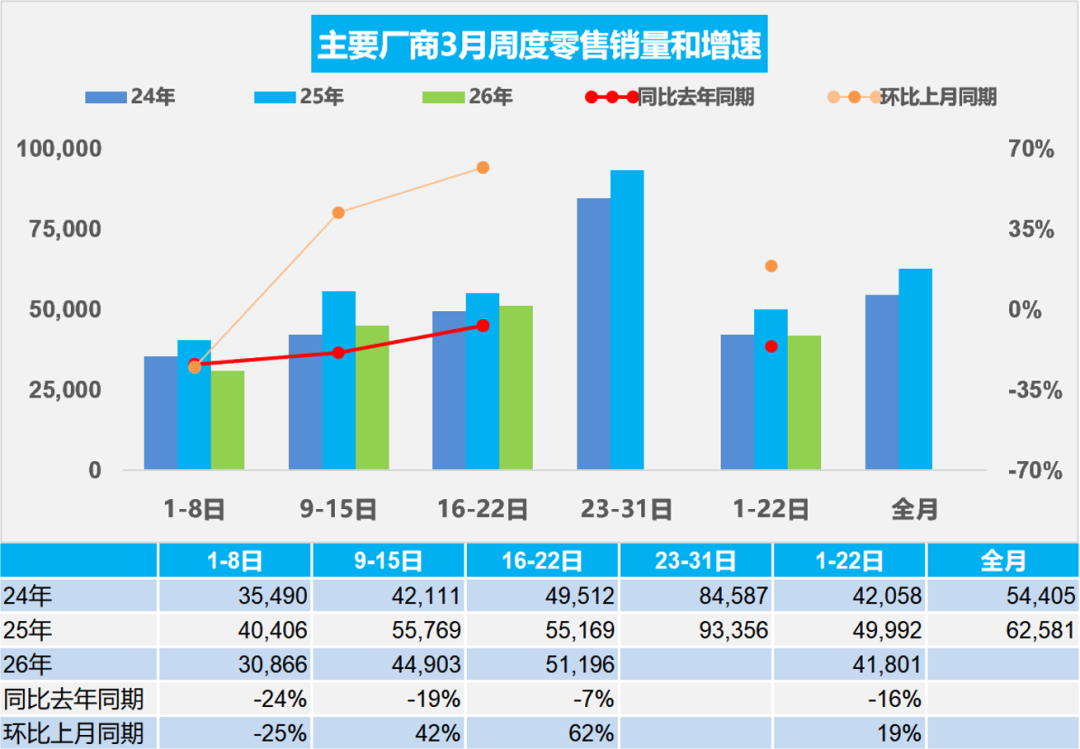

2026年3月全國乘用車市場零售銷量走勢

3月第一周全國乘用車市場日均零售3.1萬輛,按年去年3月同期下降24%,較上月同期下降25%。

3月第二周全國乘用車市場日均零售4.5萬輛,按年去年3月同期下降19%,較上月同期增長42%。

3月第三周全國乘用車市場日均零售5.1萬輛,按年去年3月同期下降7%,較上月同期增長62%。

3月1-22日,全國乘用車市場零售92.0萬輛,按年去年3月同期下降16%,較上月同期增長19%;今年以來累計零售349.8萬輛,按年下降18%。

2026年是大年,春節前工作時間較長,有利於2月的生產車型實現出口,處於正常的節後回暖前期,屬於相對同期的倒春寒期間,因此3月第一周的銷量相對較低,市場表現較平穩。春節前市場是燃油車的銷售旺季,因此3月春節後車市相對平穩較低迷,等待新能源車的市場活躍,第二周已經有回暖跡象。

今年原材料、石油、芯片等價格上漲,反內卷利劍高懸,整車企業面臨環境更復雜。國際地緣政治動盪,局勢不明朗,油價上漲,對燃油車形成了不小的負向影響。

新能源車年內新車預計即將陸續上市發布,新能源市場熱度有望回升,但從技術發布到預售再到交付仍存在一定的時間跨度,這部分增量很難在3月體現到終端市場表現裏。

目前經銷商承壓,終端成交價相對穩定,沒有達到消費者的心理預期,3月市場整體熱度在逐步恢復。目前新能源車市場等待新品和市場環境明朗,目前是最難熬的時間。

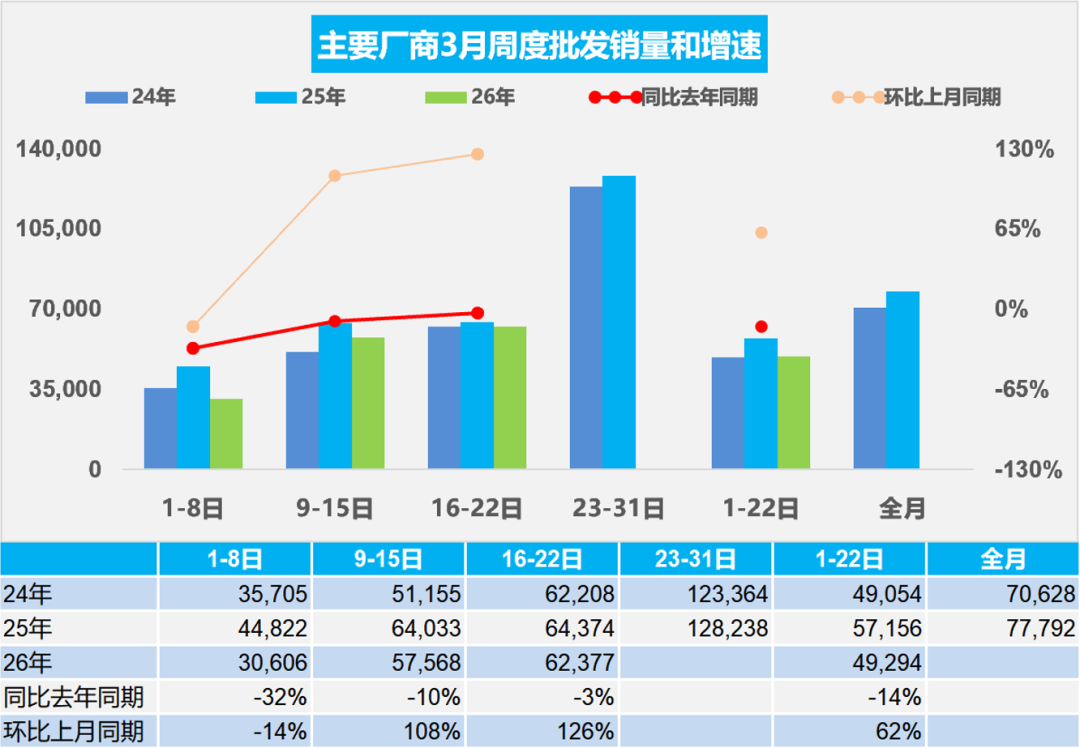

2026年3月全國乘用車廠商批發銷量走勢

3月第一周全國乘用車廠商日均批發3.1萬輛,按年去年3月同期下降32%,較上月同期下降14%。

3月第二周全國乘用車廠商日均批發5.8萬輛,按年去年3月同期下降10%,較上月同期增長108%。

3月第三周全國乘用車廠商日均批發6.2萬輛,按年去年3月同期下降3%,較上月同期增長126%。

3月1-22日,全國乘用車廠商批發108.4萬輛,按年去年3月同期下降14%,較上月同期增長62%;今年以來累計批發457.8萬輛,按年去下降11%。

第一周的廠商銷量算是相對低迷的表現,較2月的按月走勢較低。雖然2月的廠商銷量很低,實現了較大的渠道去庫存,但經銷商生存壓力劇烈加大,渠道信心不足,春節後廠商銷量恢復較慢。由於市場較弱,經銷商等着廠商的新車發布和政策調整,再觀察市場效果,廠商博弈壓力進一步加大。

3月春節後剛開局的銷售一般是偏低的,由於新能源車的直營增加,實際是平抑了市場的波動,經銷商的進貨是月內周度波動巨大的,而直營的零售波動要小得多,因此實際的區分開的廠商進度是分化劇烈的。廠商的新車發布對月度銷量節奏影響巨大,消費者也要等靴子落地纔行動,經銷商也在等廠商新車發布和競爭態勢逐步明朗才知道哪些車型更有競爭力,進貨調整的針對性更強,因此3月第一周的市場還不清晰,需要子彈飛一會。第二周和第三周的廠商銷量已經明顯改善,後兩周會更明顯。

2026年2月新能源車鋰電池市場分析

2月,我國動力和其它電池合計產量為142GWh,按年增長19%;1-2月,我國動力和其它電池合計產量為310GWh,按年增長22%。今年電池增速從40%以上降到22%,電池供需逐步改善。2025年動力電池的產量中裝車的比例保持到44%,2026年2月動力電池的產量中裝車的比例下降到19%,其中三元電池裝車率21%,磷酸鐵鋰裝車率18%。動力電池裝車景氣度達到歷史低位。

2026年2月新能源車國內市場的裝車37萬輛、按年下降47%,其中純電動乘用車23.6萬輛、按年下降41%;插混乘用車10萬輛、按年下降61%;純電動貨車2.7萬輛,這樣的產量數據分化嚴重。

2026年一季度電池能量密度160以上的車型佔比15%,相對於2025年同期的9%出現了明顯的回升,這主要還是三元的高端需求有所回升。而125以下能量密度的產品2026年下降到了0%的比例。

電池企業的競爭格局形成寧德時代(03750)和比亞迪(01211)兩者相對較強的特徵。寧德時代和比亞迪到2026年仍保持68%的比例,其它企業有超30%左右的空間。今年國軒高科(002074.SZ)、蜂巢能源、吉利耀寧、楚能新能等表現較強。由於比亞迪全面轉型磷酸鐵鋰電池,因此寧德時代、蜂巢能源等三元電池優勢更加明顯,近期高端插混較強推動三元電池走強。

全國乘用車行業2026年2月末庫存333萬輛、庫存60天

2026年2月月末全國乘用車行業庫存333萬輛,較上月下降24萬輛,較2025年2月增長25萬輛,形成庫存受控下降的較好趨勢。

乘聯分會預測團隊2026年2月初的預期是5%的樂觀度,但3月初的2月月後滿意度為40%,預期低但滿意度改善。團隊對2月市場的樂觀度回升到23%,這仍是近期市場樂觀度判斷的偏低水平,期待部分地方的補貼進一步加力。

我們根據未來N+3的月度零售預測測算庫存支撐未來天數,因此不是固定的當月數據,庫存天數也會隨預測調整而變化。2025年四季度走勢實際低於預期,行業庫存天數峯值回升到79天,隨後生產減產力度大。因此根據2026年2月底的庫存與未來銷量綜合預估的現有庫存支撐未來銷售天數在60天,相對於2023年2月的62天、2024年2月的50天,2025年2月的64天,今年2月的總體庫存壓力相對改善。

從僅生產新能源車企業的庫存變化特徵分析看,隨着反內卷的推動,行業庫存2025年9月下降到62萬輛,2026年2月行業庫存上升到68萬輛,較2025年11月峯值庫存下降10萬輛,但較12月增加2萬輛。近期新能源經銷商的廠商和渠道庫存面臨市場零售低於預期的影響,行業庫存總體壓力較大。

2026年2月全國商用車國內保險特徵

根據國家金融局交強險數據,國內商用車交強險數據的2025年商用車強勢增長。由於新能源車強勢增長和報廢更新政策促進車輛更新,2025年新能源商用車整體呈現快速拉升的良好局面。今年商用車1月增長較強,1月商用車國內銷量實現19.5萬輛,按年增長19%,按月下降34%,今年創出近幾年1月新高的良好水平。2月商用車國內銷量實現12萬輛,按年下降47%,按月下降36%。2026年1-2月商用車國內銷量實現32萬輛,按年下降20%。目前看2026年開局類似2024年,因此2026年商用車總體增速不會太強。

2026年1月份新能源商用車達到5萬輛,按年增長63%,按月下降64%。2月新能源商用車下降到2.85萬輛,低於2025年1月。2026年1-2月新能源商用車交強險7.8萬輛,累計增速3%。

從2019-2021年,整個新能源商用車的滲透率徘徊在3%左右水平,隨後拉升到 2025年滲透率29%的良好水平,體現了新能源商用車強勢增長良好態勢。2026年1-2月商用車新能源滲透率24%, 較同期增長5個點,相對較強。

2026年2月的卡車新能源滲透率17%,卡車較同期均有大幅提升;客車新能源滲透率53%,持續徘徊在60%左右。其中重卡達到27%、輕卡達到18%,高油耗高稅收的物流車型新能源滲透率提升較大。重卡電動化帶來儲能效果的體現,有效穩定了電網的用電負荷。