3月25日,安踏體育發布2025年全年業績公告。財報顯示,集團總收入首次突破800億元大關,按年增長13.3%至802.19億元。據歐睿諮詢數據,剔除亞瑪芬集團後,安踏在中國運動鞋服市場的市佔率提升至21.8%,保持全行業領先,全球範圍內亦穩居行業前三。

不過,亮眼的規模增長背後,集團股東應占溢利按年下滑12.88%至135.9億元;整體毛利率微降0.2個百分點至62.0%;主品牌安踏營收按年僅微增3.7%至347.54億元。

資本市場表現折射出市場的複雜情緒,財報發布當日,安踏股價微跌1.05%。在跨越800億營收節點後,安踏的增長故事已從早期的粗放式規模擴張進入到精細化結構換擋的深水區。面對主品牌的增速放緩,安踏正在試圖通過多品牌協同與全球化落子,重新定義自身的盈利天花板。

營收首破800億

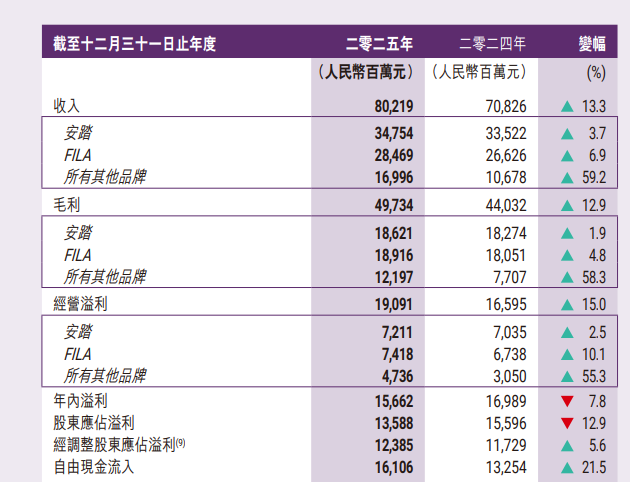

財報數據顯示,2025年安踏集團實現營收802.19億元,按年增長13.3%。若將亞瑪芬集團(Amer Sports)計入在內,其整體營收盤子已達到1278億元。據歐睿數據測算,2025年中國體育服飾行業大盤增速約為6.1%。在大幅跑贏大盤的同時,安踏集團(剔除亞瑪芬下屬品牌)在中國市場的佔有率進一步提升1個百分點至21.8%,穩居行業首位。

從橫向的市場體量來看,頭部企業之間的身位差距正在被急劇拉大。南都·灣財社記者注意到,以2025年數據為參照,安踏集團當前的營收規模約相當於1.9個耐克中國、2.7個李寧或2.8個阿迪達斯中國。此外,安踏單年錄得近100億元的營收增長,該增量規模已接近同行業公司361度全年的營收體量。

若將觀察周期拉長至過去十年(2016-2025年),國內體育服飾市場的格局變遷更為直觀。

歷史數據顯示,十年間安踏集團年營收從133.5億元攀升至802.2億元,累計增加值高達668億元。作為對比,同期李寧的營收增量為215.83億元;耐克中國增量為218.83億元(按人民幣計);阿迪達斯中國增量僅為66.66億元(按人民幣計)。這意味着,安踏在過去十年間所創造的營收絕對增量,已超過李寧、耐克中國與阿迪達斯中國三家頭部競品同期的增量總和。

淨利潤雙位數下滑

在營收錄得雙位數增長之際,安踏的淨利潤的下滑引發了市場關注。財報數據顯示,安踏2025年股東應占溢利為135.88億元,按年下滑12.88%。據財報披露,2024年安踏因分拆亞瑪芬集團(Amer Sports)赴美上市及配股,確認了一筆大額的一次性非經常性收益,從而大幅推高了上一年度的利潤基準。

也就是說,這種「增收不增利」的財務表象,更多源於資本運作周期中的高基數效應。而剔除上述一次性會計影響後,安踏集團的主業經營指標保持了正向增長。數據顯示,2025年其核心的股東應占溢利實際按年增長13.9%。

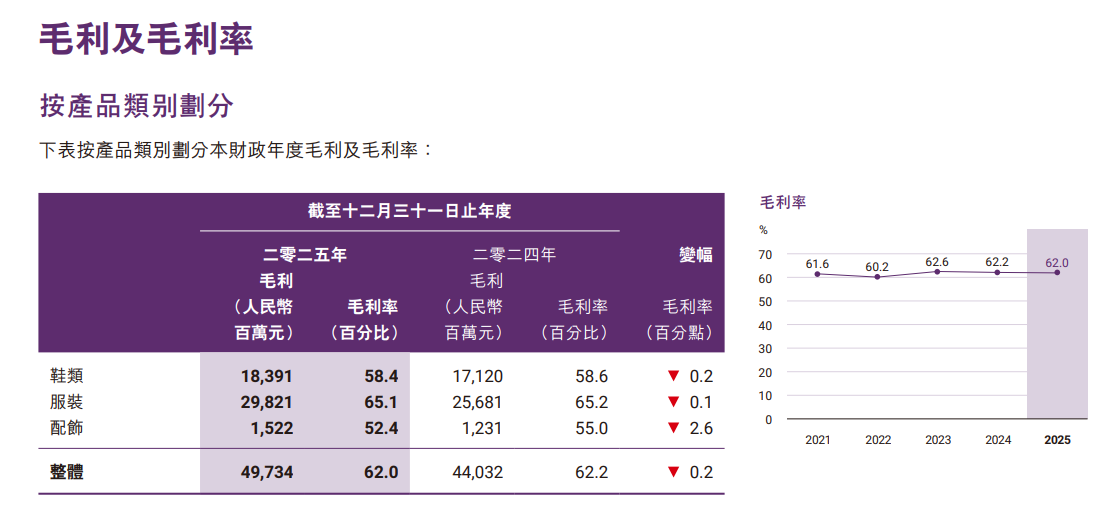

在體現主營業務造血能力的指標上,安踏展現了紮實的經營韌性。由於各品牌策略性加強了對專業產品及質量的投入,以及毛利率較低的電商業務佔比提升,集團整體毛利率微降0.2個百分點至62.0%。然而,透過嚴格的成本管控與持續的營運提效,集團整體經營溢利率提升至23.8%,按年微升0.4個百分點。

值得一提的是,儘管毛利率略有下滑,但橫向對比來看,這一數據持續領先於同期的lululemon(56.6%)、阿迪達斯(51.6%)、李寧(49.0%)以及耐克(42.7%)。拆解至具體業務板塊,安踏主品牌毛利率為53.6%,斐樂(FILA)品牌為66.4%,而以迪桑特為代表的「所有其他品牌」毛利率則高達71.8%。

主品牌增速掉隊

南都·灣財社記者注意到,在集團整體雙位數增長的背景下,作為基本盤的安踏主品牌正面臨增速放緩的考驗。財報顯示,2025年安踏主品牌營收為347.54億元,按年僅微增3.7%,明顯跑輸集團13.3%的整體大盤。

從歷史數據來看,主品牌已明確步入微增平台期。過去五年(2021-2025年),安踏主品牌營收規模雖從240.12億元擴容至347.54億元,但按年增速呈現出平滑向下的趨勢:由2021年的52.5%高位,降至2022年的15.5%,在2023至2024年維持在9%-10%區間後,至2025年進一步收縮至3.7%,正式告別了過往的高增長階段。

面對規模擴張的瓶頸,安踏主品牌的策略正在發生調整。一方面,安踏試圖通過技術手段尋找增量,例如推出行業首個設計大模型「靈龍」(輔助設計商品訂貨金額超92.8億元),並打造高性價比爆款以穩住大衆市場現金流;另一方面,在國內市場承壓之際,海外佈局成為主品牌尋找增量的新途徑,截至2025財政年度,安踏集團在中國以外的地區開設460多家單品牌店,計劃至2028年前在東南亞地區開設1000家安踏品牌零售網點。

多品牌陣營再添百億成員

不過,主品牌的降速,被安踏「單聚焦、多品牌」戰略下的其他業務線有效對沖。

數據顯示,作為第二大收入來源,FILA(斐樂)在集團內的營收佔比雖呈逐年收縮態勢,由2021年的44.2%、2022年的40.1%,逐步回落至2025年的35.5%。但其盈利絕對值卻實現突破,2025年FILA錄得經營利潤74.18億元,歷史上首次超越安踏主品牌(72.11億元),成為當前安踏集團最大的利潤貢獻源。

此外,財報顯示,以迪桑特、可隆為代表的「所有其他品牌」板塊2025年營收按年大漲59.2%至169.96億元,經營利潤上漲55.3%。其中,聚焦高端市場的迪桑特年流水首破百億大關,成為繼安踏、FILA後集團麾下的第三個「百億級」品牌。

值得一提的是,安踏的全球併購版圖仍在持續擴容。過去一年,集團相繼全資收購戶外品牌狼爪、與時尚集團MUSINSA成立中國合資業務,並在2026年宣佈收購彪馬(PUMA)29.06%股權。在業內人士看來,憑藉上述資本動作與子品牌業績的集中兌現,安踏已驗證了其跨國併購與多品牌精細化運營的能力,從而構建起對沖單一品牌周期性風險的護城河。

(文章來源:南方都市報)