深圳商報·讀創客戶端記者張弛

3月25日,知乎(NYSE:ZH,02390.HK)交出了2025年的全年成績單。這份財報中,一個醒目的數字引發了市場關注——知乎首次實現全年非公認會計准則(Non-GAAP)盈利。

然而,在投資者社區卻有網友直言:「這是典型的‘刀刃上的利潤’,賺的錢全是省出來的」。亦有投資者擔憂:「營收跌成這樣,盈利還能持續幾個季度?」

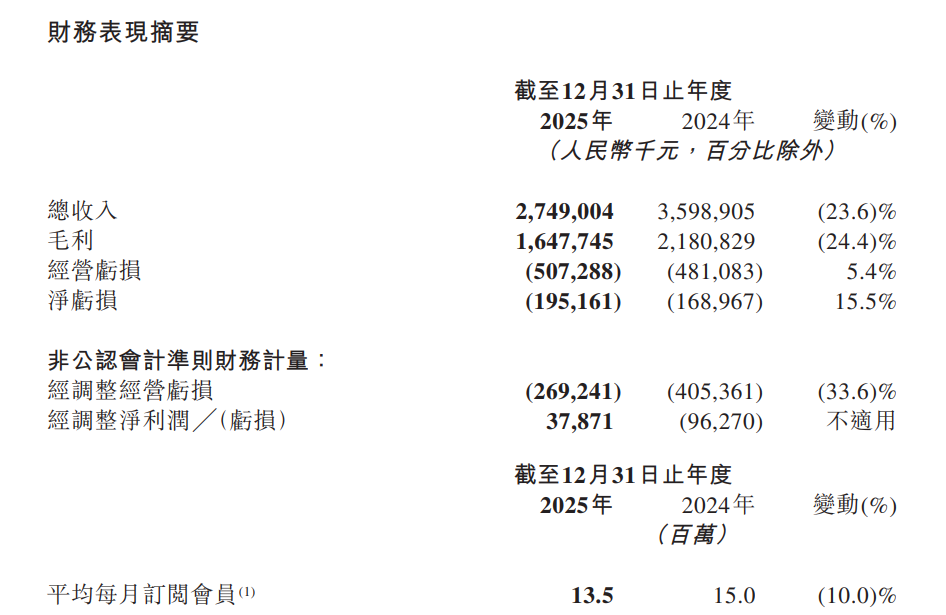

財報數據顯示,截至2025年12月31日,知乎全年營收27.5億元,按年下滑23.6%;在經調整淨利潤口徑下,公司錄得盈利3787萬元,而上年同期為淨虧損9627萬元。儘管Non-GAAP實現扭虧,但從美國通用會計準則(GAAP)來看,知乎淨虧損為1.95億元,較2024年的1.69億元虧損額按年擴大15.5%。

來源:公司公告

盈利的B面:營收全線收縮

從收入結構來看,知乎的三大業務板塊在2025年全線承壓。其中,曾經作為增長引擎的付費會員收入為15.39億元,按年下降12.66%;以廣告為主的營銷服務收入為8.44億元,按年下滑32.29%;包括教育、消費品及版權在內的其他收入為3.66億元,降幅更是達到37.93%。

值得注意的是,這種「收縮」在第四季度表現得尤為明顯。2025年第四季度,知乎營收6.44億元,而上年同期為8.59億元。即便是表現相對堅挺的付費會員業務,第四季度收入也從前一年的4.22億元降至3.34億元。

對於營收的下滑,知乎在財報中解釋稱,付費會員收入的減少與業務結構調整有關。知乎方面向媒體回應稱,公司在第四季度對付費會員業務進行了結構性的調整,目的在於進一步提高服務體驗和利潤水平。

「降本」下的財務重構:砍研發、炒投資

值得關注的是,知乎2025年首次實現全年Non-GAAP盈利,並非源於核心業務的盈利改善,主要得益於成本管控和投資收益的增長。

根據財報,知乎2025年收入總成本下降22.3%至11.01億元。研發開支為5.25億元,較2024年的7.33億元減少28.3%,公司稱減少主要由於研發效率提升;銷售及營銷開支按年減少21.7%,一般及行政開支按年減少23.9%,主要由於應收賬款的預期信貸虧損撥備下降。

此外,知乎2025年全年投資收入為2.32億元,較2024年的6540萬元大幅增長,主要源於對存在可觀察價格變動的一傢俬人公司的投資的公允價值進行重新計量產生的未實現收益。

知乎創始人、董事長兼CEO周源在財報電話會議中將2025年定義為公司的「結構性轉折點」。他表示,「2025年是知乎首次實現全年Non-GAAP盈利,這表明公司經營質量持續改善,進入盈利的新階段。」

用戶的「斷舍離」:月均訂閱會員數下滑10%

儘管管理層多次強調業務結構調整的合理性,但數據背後透露出的用戶流失趨勢依然不容忽視。財報顯示,2025年知乎平均每月訂閱會員數為1350萬,較2024年的1500萬下降10%。第四季度末,月均訂閱會員數為1220萬。

在雪球等投資者論壇,不少用戶將訂閱數的下滑與知乎內容生態的變化聯繫起來。有用戶評論指出,付費牆越築越高,但值得付費的深度內容卻在減少。還有投資者直言,如果不能解決「用戶為什麼要花錢」的問題,僅靠壓縮成本換來的盈利很難持續。

面對這一質疑,周源在財報電話會議中回應稱,因業務調整帶來的會員規模在短期內出現邊際波動,是在公司預期之內的事,公司正在加快會員業務新的增長驅動探索。

戰略展望:押注AI、聚焦短劇

在傳統業務承壓的背景下,知乎將未來的增長希望押注於人工智能(AI)領域。周源明確表示,展望2026年,在夯實核心業務基礎的同時,將加速對AI相關的商業化探索。

財報顯示,知乎在AI領域的佈局已初顯成效。第四季度,知乎直答的直接使用月活躍用戶(MAU)按年增長超過260%,次月留存率按年提升83%。在付費閱讀領域,IP版權貢獻收入按年增長超5倍,全年版權收益作者規模按年增長6倍。

在具體的商業化路徑上,周源在電話會議中透露了主要方向:「我們將聚焦AI短劇、漫劇和AI數據服務領域。目前AI短劇、漫劇賽道已經驗證了用戶的付費意願。而AI對於高質量數據有較大的需求,知乎可為AI獨家制作的高質量數據。」

(文章來源:深圳商報·讀創)