炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:圖靈

近日,國泰海通發布吸收合併後的第一份年報。

兩家券商的合併初步實現了「1+1>2」的成效。並且,國泰海通在年報中稱2025年多項指標排第一,比如期末合併總資產、經紀業務收入、公募席位租賃收入等多項指標排名行業第一。但有意思的是,中信證券2025年年報也稱「WIND公募基金佣金分倉排名保持市場第一」。究竟誰纔是「一哥」?兩家券商的信披是否經得起考驗?可能是,兩家券商的口徑有所不同,且國泰海通採用的是2025年上半年的數據。如果投資者不仔細看年報的小字附註,很容易產生誤解。

與中信證券對比,國泰海通很多細分數據已經佔據了優勢。但中信證券在整體營收以及扣非歸母淨利潤上的優勢較為明顯。2025年的信用減值損失,國泰海通以38.63億元的金額高居榜首,同時以36.13億元的增加額以及1445.50%的增幅在已披露年報的24家純證券業務券商中排名第一。公司信用減值損失大增的一個原因是吸收合併原海通證券,原海通證券每年的信用減值損失常年高居榜首。

誰是佣金分倉「一哥」?信披精準度待提高

2025年,國泰海通實現營收631.07億元,按年增長87.40%;歸屬於母公司股東的淨利潤278.09億元,按年大增113.52%。

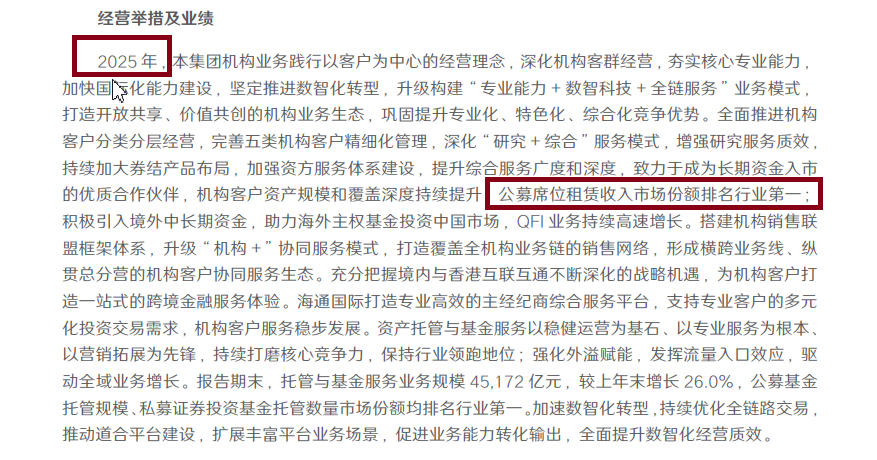

國泰海通在年報中稱:2025 年,期末合併總資產超2.1萬億元,歸母淨資產 3304 億元,均躍居行業首位;經紀業務收入、股基交易額、兩融餘額、 IPO承銷及年末在審家數等多項業務指標位居行業第一;零售客戶服務平台合併平均月活排名行業第一;服務零售客戶數量、經紀業務市場份額均排名行業首位;公募席位租賃收入排名行業第一;港股配售項目承銷家數排名行業第一;中資離岸債券承銷單數排名中資券商第一;股基交易市場份額排名行業第一;兩融餘額穩居行業第一;科創板做市排名行業第一;公募基金 託管規模、私募證券投資基金託管數量市場份額均排名行業第一……

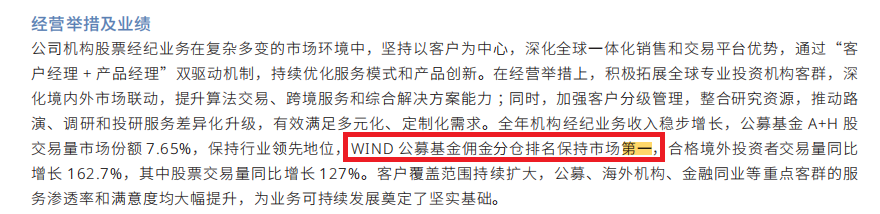

來源:中信證券2025年年報

來源:中信證券2025年年報但有意思的是,中信證券在2025年年報中也稱:「WIND公募基金佣金分倉排名保持市場第一」;與國泰海通「公募席位租賃收入排名行業第一」的表述很相似。

兩份看似「打架」的數據令投資者產生質疑,究竟誰纔是公募佣金分倉收入「一哥」?

或許是,中信證券和國泰海通兩家券商的統計口徑、包含範圍有差異,中信證券的口徑是「WIND公募基金佣金分倉排名」,而國泰海通的表述是「公募席位租賃收入」。

根據wind數據,2025年上半年,中信證券在所有交易模式下的佣金分倉收入最高為3.19億元(不合併同一公司主體、不合併控股子公司),排名第一,國泰海通以2.68億元排名第二。而在「租用交易單元模式」下(合併同一公司主體但不合併控股子公司),國泰海通2025H1以2.51億元的收入排名第一;中信證券以2.48億元排名第二。

這意味着,根據wind數據,中信證券2025年上半年確實是公募佣金分倉收入「一哥」,國泰海通僅在「租用交易單元模式」下且合併同一公司主體但不合併控股子公司,纔是收入「一哥」。

來源:wind

來源:wind但如果合併同一公司主體、合併控股子公司,中信證券2025年上半年在「租用交易單元模式」下的收入為2.63億元,高於國泰海通的2.52億元(數據來源於wind)。同樣,如果不合併同一公司主體但合併控股子公司,中信證券2025H1在「租用交易單元模式」的公募佣金分倉收入為2.63億元,高於國泰海通同期的2.41億元。

來源:國泰海通年報

來源:國泰海通年報此外,國泰海通的信披還是存在一定問題,其在小字附註部分標明:「公募席位租賃收入排名行業第一」為「 2025 年上半年數據」。既然是2025年上半年數據,為何不在正文大字部分註明?既然是半年數據,放在年報中是否對投資者帶有一定誤導性?畢竟,「排名行業第一」的相關段落標有「2025年」或「全年」的字樣,如果投資者注意不到小字附註,會認為國泰海通2025年全年的公募席位租賃收入排名行業第一。

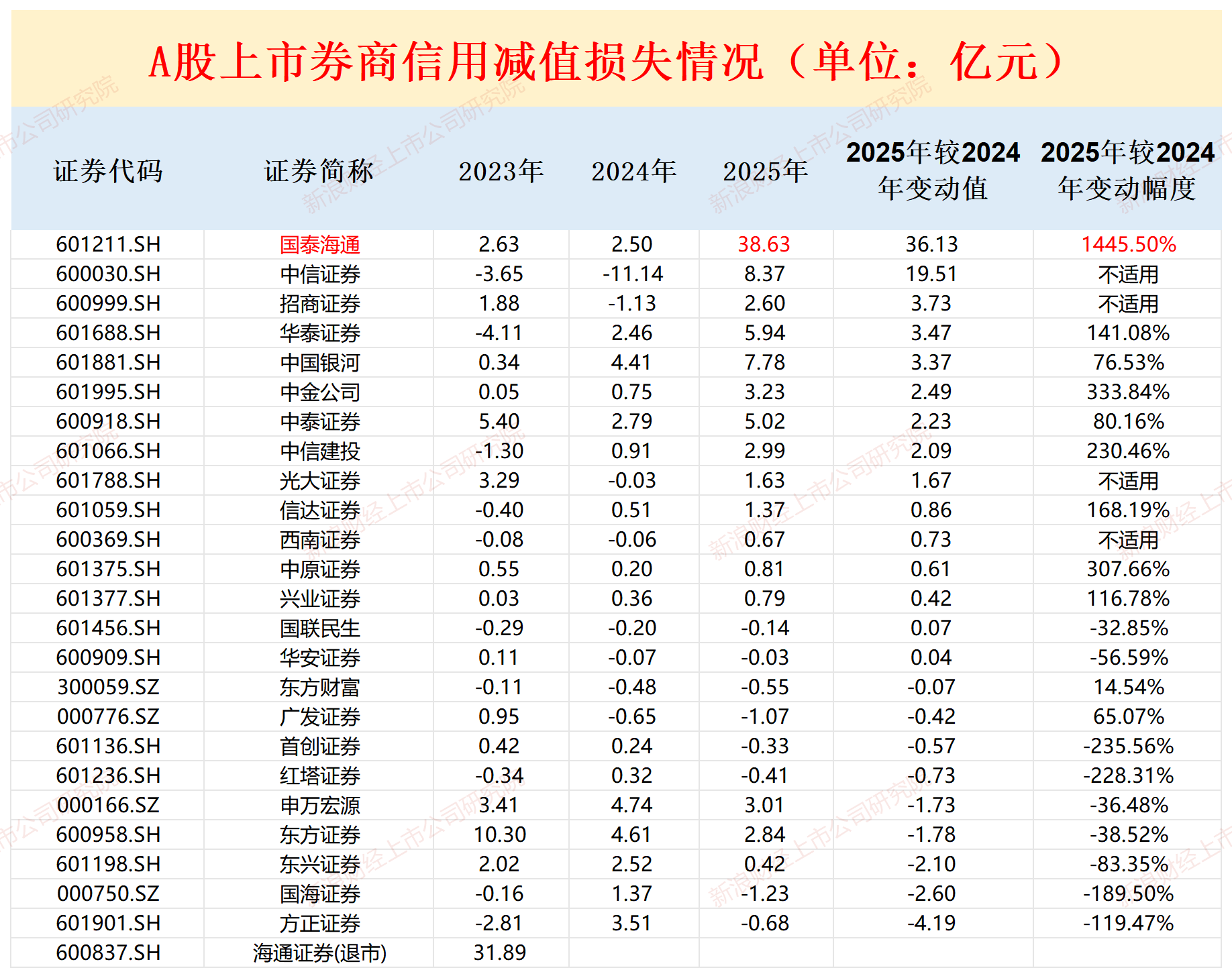

信用減值損失及增幅皆高居榜首

截至2026年3月30日,有24家A股純證券業務上市券商公布了2025年年報。

來源:wind

來源:wind24家券商中,國泰海通2025年的信用減值損失最高,為38.63 億元;最低的是國海證券,為-1.23億元。2025年增長金額最高的還是國泰海通,增長額為36.13 億元;減少額最多的是方正證券,減少4.19億元。2025年信用減值損失增幅最大的還是國泰海通,高達1445.5%。

國泰海通表示,信用減值損失大幅增長主要是吸收合併海通證券新增孖展租賃業務,以及按照非同一控制下的企業合併會計準則計提信用減值損失所致。

年報顯示,除了孖展租賃業務大幅增長的信用損失之外,國泰海通應收款項和其他應收款、其他債權投資、融出資金、其他貸款和應收款等細分資產科目的信用減值損失增幅也較大。

資料顯示,原海通證券旗下的海通恒信是一家在港股上市的孖展租賃公司,證券代碼為「01905」。在海通證券因重倉地產美元債及高風險項目而陷入泥潭的2022-2023年,海通恒信孖展租賃板塊也承壓。

市場投資者關注更多的是,原海通證券的風險是否出清。未來幾年,海通恒信的孖展租賃資產質量、海通國際的海外業務風險,將持續考驗公司的風險處置能力。

自營收入遠低於中信證券 投資收益率偏低?

2025年,國泰海通的總資產規模達到了2.11萬億元,小幅超過中信證券的2.08萬億元,躍居行業首位。這一「登頂」具有里程碑意義,象徵着中國券業正式進入「兩超多強」時代。

從業績總量的角度對比,中信證券有一定優勢。中信證券2025年實現營業收入748.54億元,歸母淨利潤300.76億元。國泰海通營收631.07億元,歸母淨利潤278.09億元。

更關鍵的指標是扣非歸母淨利潤,中信證券為303億元,國泰海通為214億元,差距接近90億元。扣非淨利潤與歸母淨利潤差距較大的重要原因是,國泰海通合併帶來的88.27億元負商譽這一非經常性損益。

細分業務看,中信證券憑藉63.36億元的投行業務手續費淨收入,在境內股、債、併購交易規模金額上靠前;國泰海通投行收入46.57億元,在IPO主承銷家數(19家)與在審項目數(44家)上有優勢。

中信證券2025年的資產管理業務手續費淨收入121.77億元,遠超國泰海通的63.93億元。

經紀業務方面,國泰海通憑藉151.38億元的手續費淨收入排名行業第一,中信證券以147.53億元緊隨其後。

自營業務方面(按照「自營業務收入=投資淨收益+公允價值變動淨收益-對聯營企業和合營企業的投資收益」的公式計算),中信證券2025年的自營投資收入為386.04億元,佔總營收的比例為51.57%;國泰海通按照上述公式計算,2025年自營投資收入為254.04億元,佔總資產的比例為40.26%。

無論是自營收入還是佔總營收的比例,國泰海通都遠低於中信證券。如果國泰海通的自營投資收入能夠與中信證券相當,那麼兩者2025年的營收將相差無幾。

值得關注的是,中信證券、國泰海通兩家券商2025年年末的金融投資資產金額沒有太大差距,數據分別為9583億元、9089億元。但兩者的自營投資收入(按照上述公式算)卻相差130億元,是否說明國泰海通自營投資收益率低?

考慮到2025年3月14日海通證券才納入公司合併範圍,意味着原海通證券兩個半月的收入未計入到國泰海通2025年報中,但兩個半月實現超百億元的自營投資收入也頗為艱難,畢竟2025年一季度市場波動較大。

責任編輯:公司觀察