炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

廣發策略:5輪石油危機覆盤 行業輪動有何規律?

來源:晨明的策略深度思考 作者:劉晨明/鄭愷/李如娟

報告摘要

市場總體判斷我們還是維持上周周報《【廣發策略】拋開美伊和高油價,未來哪些行業能保持獨立高景氣?》中的核心結論:第一,指數需要一段時間磨底;第二,「4月決斷」重點關注與海外高油價、高通脹、高利率關係不大的一些獨立高景氣方向包括新能源、國內AIDC、海外算力等。

本期周報,我們重點討論歷史上其他5次戰爭引發的高油價對大類板塊和行業的影響:

霍爾木茲海峽關閉對全球經濟的衝擊:

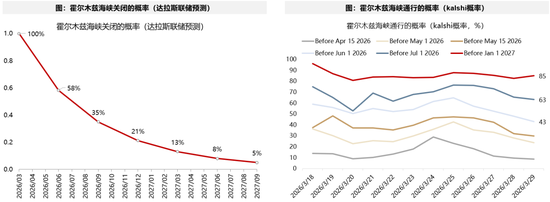

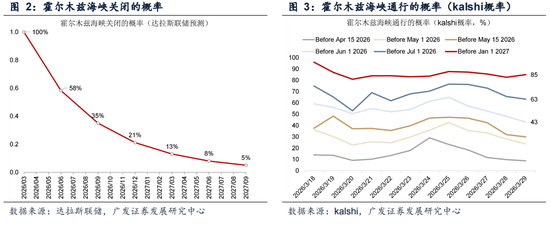

(1)達拉斯聯儲的預測模型顯示,至2026年二季度末,霍爾木茲海峽仍關閉概率還有58%;博彩網站KALSHI交易的結果也顯示,霍爾木茲海峽在2026年7月之前通行的概率為63%;

(2)霍爾木茲海峽關閉,不僅直接帶來的石油供應量銳減接近20%,還會帶來LNG供應量減少約20%、尿素減少約30%、氨和磷酸鹽減少約20%、硫磺減少約50%。

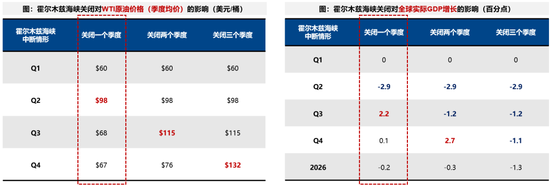

(3)達拉斯聯儲的模型顯示,如果霍爾木茲海峽關閉一個季度且缺少其他緩解途徑,將導致2026Q2WTI原油均價上漲至每桶98美元,並使得Q2全球GDP增長率比初始水平下降2.9個百分點——當前較大概率定價的情形:Q2衝擊、Q3修復,未實質性衰退。

當前的石油危機,更像歷史上的哪次?

油價在戰爭期間走高之後,可能有種形態:【1】脈衝之後快速回落、【2】脈衝之後維持高位。

當前的石油危機,與歷史比較:

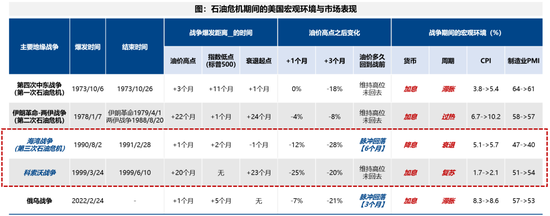

(1)經濟周期:戰爭爆發前,處於財政寬鬆與需求修復階段,類似於科索沃戰爭時期的復甦狀態。

(2)貨幣周期:戰爭爆發前,處於降息周期中,與海灣戰爭時的貨幣環境類似,但當前是貨幣正常化狀態的降息,彼時是衰退周期的降息。

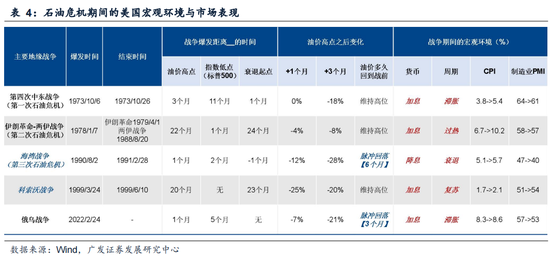

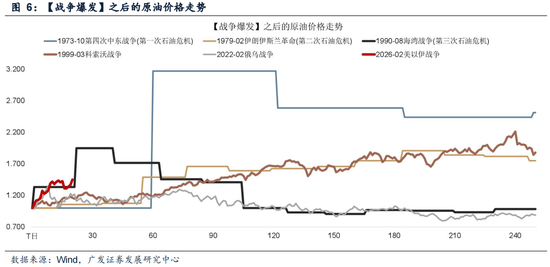

(3)油價走勢:第一次、第二次石油危機,由於原油供給持續受限,油價維持高位;科索沃戰爭時期,由於OPEC減產疊加需求上行,油價維持高位;而油價脈衝回落有兩次,海灣戰爭(油價6個月回到戰爭前水平)、俄烏衝突(油價3個月回到戰爭前水平)。

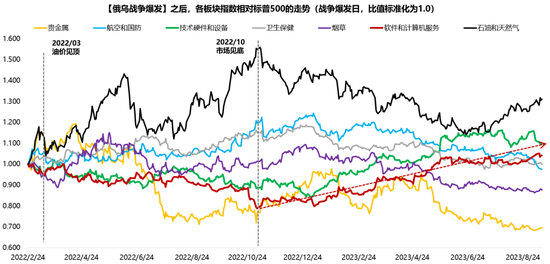

覆盤幾次戰爭危機之後的市場和板塊走勢:

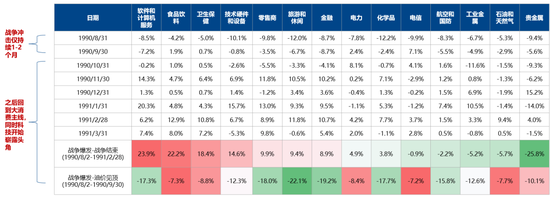

(1)危機期間有超額收益的方向:一是戰爭催化的石油、貴金屬、軍工,二是避險的電信、菸草等紅利板塊,但若走熊市行情,避險品種在熊市末期也可能補跌,如74年8-9月;三是有強產業趨勢的方向,比如80年代的大消費、90年代的大科技。

(2)石油和天然氣的超額收益,一般跟隨油價見頂而見頂;而高油價衝擊最大的板塊通常是旅遊和休閒。

(3)若油價脈衝之後較長時間維持高位,需進一步討論對通脹和需求的衝擊程度,第一次石油危機是負面案例(進入滯脹期)、第二次石油危機是正面案例(戰爭衝擊僅持續1個月)、科索沃戰爭也是正面案例(油價影響漸近式)。

(4)若油價脈衝回落,則市場在短暫反映戰爭因素之後,通常會回到了原有的運行軌道中(每個年代的主線板塊不一樣),甚至資金還會往景氣更確定的方向集中,比如1980年前後的軍工、1990年前後的消費、90年代末期的科技。

風險提示:地緣政治風險,海外通脹風險,國內穩增長政策低預期等。

報告正文

一、本周觀點:2026年石油危機:走向哪個劇本?

(一)霍爾木茲海峽關閉對全球經濟的衝擊

中東局勢反覆,霍爾木茲海峽實質性關閉,布油價格持續運行在100美元/桶上方。IEA統計顯示,戰前經由霍爾木茲海峽的原油日流量約為2000萬桶(接近原油日產量的20%);加上繞過這條水道的運力有限,儲油設施即將飽和,海灣國家已將石油總產量削減至少1000萬桶/日。

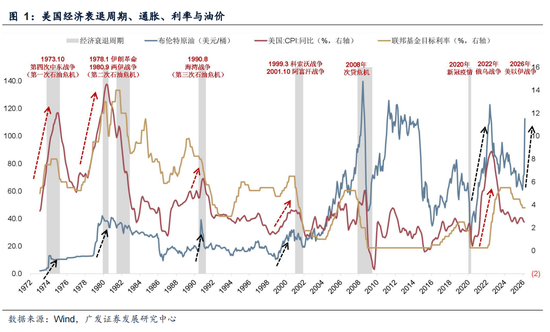

過往「資源國戰爭+油價上漲+通脹飆升+加息」組合,常常指向經濟衰退。近期市場也開始押注聯儲局年內不降息,全球避險情緒大幅升溫。

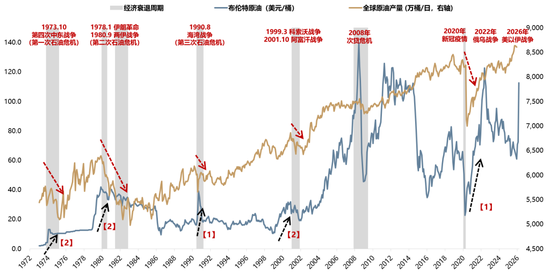

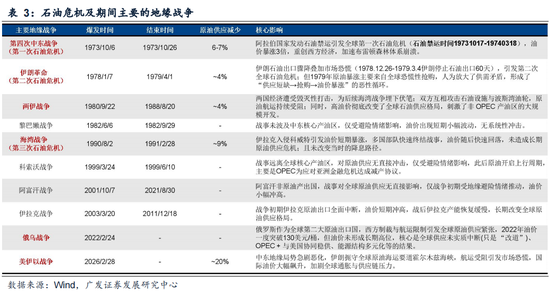

由地緣戰爭引發的重大石油供應短缺,歷史上曾多次發生。例如,1973年的第四次中東戰爭(全球石油供應量減少6-7%)、1979年的伊朗革命(減少約4%) 、1980年的兩伊戰爭(減少約4%)、1990年的海灣戰爭(減少約9%);另外1999年的科索沃戰爭,戰事遠離核心產油區,對原油供應無直接衝擊,此後原油的上行周期,主要受到OPEC減產的影響。

回到當下,霍爾木茲海峽的關閉,不僅直接帶來的石油供應量銳減接近20%,還會帶來LNG供應量減少約20%、尿素減少約30%、氨和磷酸鹽減少約20%、硫磺減少約50%等。

按當前市場定價,2026年二季度,霍爾木茲海峽仍有較大概率處於關閉狀態。按達拉斯聯儲的預測模型,至2026年二季度末,霍爾木茲海峽仍關閉概率還有58%;而博彩網站KALSHI交易的結果也顯示,霍爾木茲海峽在2026年7月之前通行的概率為63%。

後續影響取決於海峽何時恢復通行:

(1)若海峽在一個季度後通行,WTI原油價格將跌至每桶68美元,2026年第三季度GDP增長率將提高2.2個百分點,雖然油價下跌會促使經濟增長復甦,但即使到2026年底,實際GDP水平仍將比關閉前水平低0.2%;

(2)但若霍爾木茲海峽部分通行,或者有其他緩解石油供應短缺的運輸途徑,比如將缺口從20%減少到10%,對Q2實際GDP增長的影響將從-2.9個百分點降至-1.6個百分點;

(3)若供應中斷延長至兩個季度,WTI原油均價將升至每桶115美元,並進一步使得Q3全球GDP增長率下降1.2個百分點。

(二)霍爾木茲海峽關閉對全球經濟的衝擊

以三次石油危機和俄烏戰爭(產油國戰爭),以及科索沃戰爭(非產油國戰爭但宏觀環境與當前也有相似之處,參照補充),作為研究樣本。油價在戰爭期間走高之後,可能有兩種形態:【1】脈衝之後快速回落、【2】脈衝之後維持高位。

當前的石油危機,與歷史上幾次地緣戰爭比較,從幾個維度來看:

(1)經濟周期:戰爭爆發前,全球主要經濟體多數處於財政寬鬆與需求修復階段,類似於科索沃戰爭時期(亞洲金融危機之後)的復甦狀態。

(2)貨幣周期:戰爭爆發前,全球主要經濟體多數處於降息周期中,與海灣戰爭時的貨幣環境類似,但當前是貨幣正常化狀態的降息,彼時是衰退周期的降息。

(3)油價走勢:第一次、第二次石油危機,由於原油供給持續受限,油價長時間維持高位;科索沃戰爭時期,由於OPEC減產疊加需求上行,油價也長時間維持高位;而油價脈衝回落有兩次,一次是海灣戰爭(油價6個月回到戰爭前水平)、一次是俄烏衝突(油價3個月回到戰爭前水平) ,均在原油供應修復之後,快速抹平漲幅。

(三)油價上行之後的板塊輪動,有什麼特點?

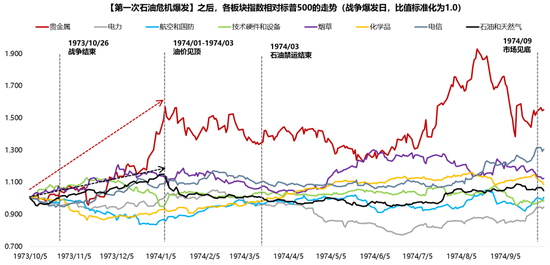

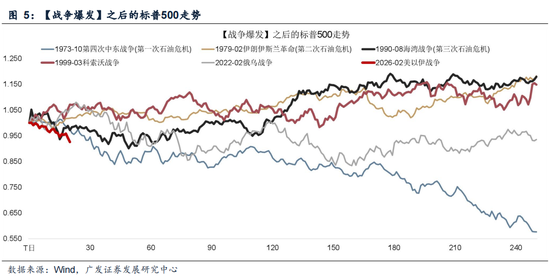

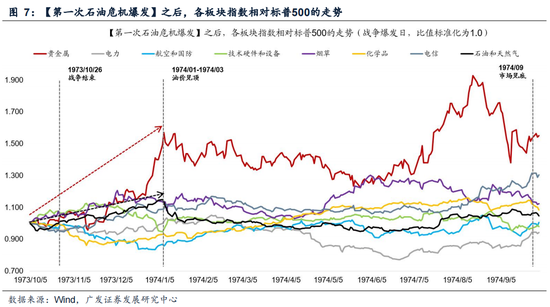

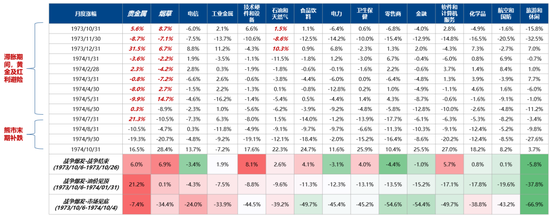

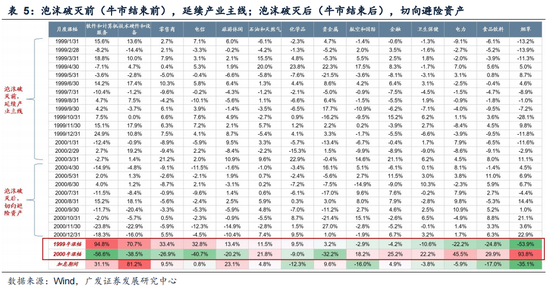

第一次石油危機爆發之後,美股進入了一年的熊市行情。(1)下跌期間,有超額收益率的板塊,主要有貴金屬、電信、菸草、石油和天然氣等;(2)油價見頂之後,石油和天然氣趨勢性走弱,貴金屬階段走弱;(3)但值得一提的是,在本輪熊市裏,沒有板塊能跑出絕對收益。

具體板塊來看:(1)70年代的滯脹期間,黃金及紅利板塊(菸草、電信)有顯著的抗跌屬性;(2)但值得注意的是,在熊市末期(1974年8-9月),黃金及紅利板塊都出現大幅的補跌,最大回撤均在40%左右;(3)石油和天然氣的超額收益隨着油價見頂而見頂;(4)受高油價衝擊最大的板塊是旅遊和休閒。

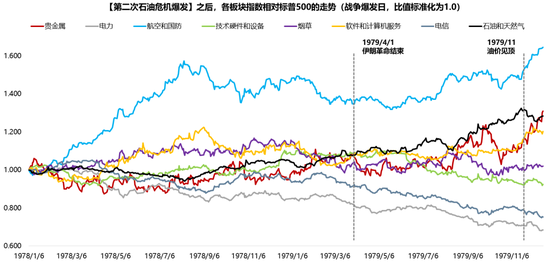

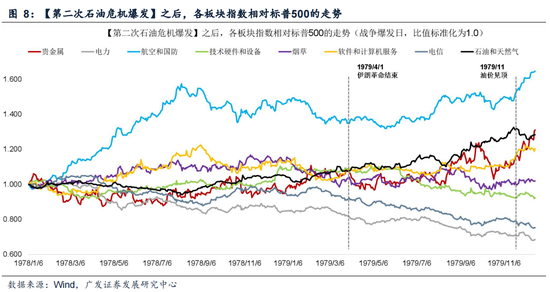

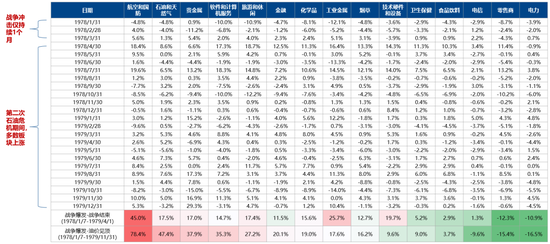

第二次石油危機爆發之後,美股僅調整了1個月就再度走高,由於1975–1977年貨幣寬鬆疊加美元貶值周期,刺激經濟復甦,1978-1980年標普500的漲幅分別為1.1%、12.3%、25.8%。有超額收益的兩個方向:戰爭催化的石油、貴金屬、軍工,以及當時開始進入投資上行的科技。

具體板塊看:(1)第二次石油危機期間,多數板塊上漲;(2)戰爭頻發,帶來80年代前後,軍工大幅走強。

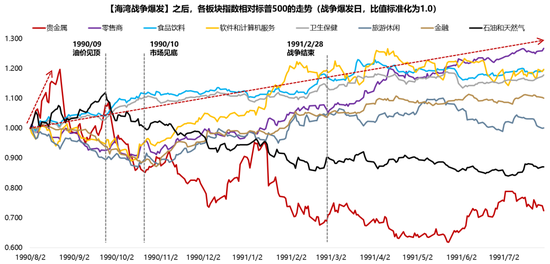

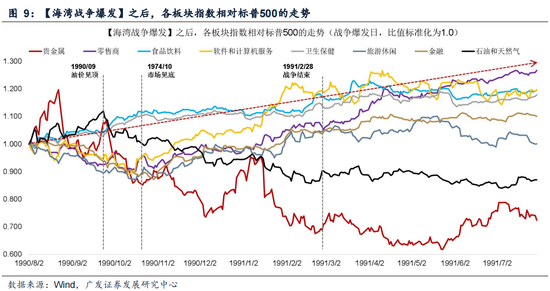

海灣戰爭爆發之後,美股僅調整了2個月就再度走高,油價脈衝回落,市場在短暫反映戰爭因素之後,又回到了原有的運行軌道中。80年代中後期以來,是美股消費、金融、衛生保健等服務業的牛市,戰爭並未扭轉這種趨勢,甚至在戰爭期間,這些高景氣板塊還能有獨立走勢。

具體板塊看:(1)戰爭持續時間短、油價脈衝回落,原油和黃金僅是短期脈衝;(2)食品飲料、金融、衛生保健等80年代中後期的大消費主線板塊,短暫調整之後,隨即走高;(3)科技板塊也開始嶄露頭角,並貫穿了整個90年代。

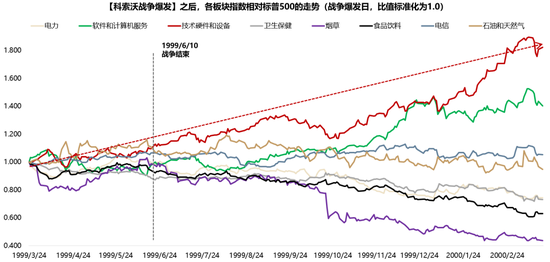

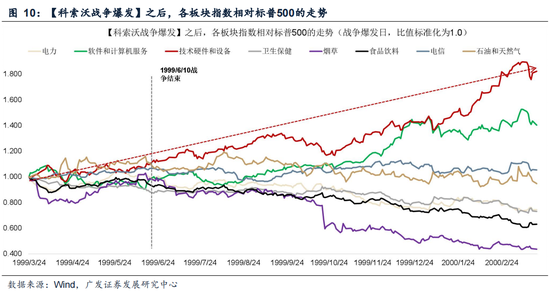

科索沃戰爭爆發前後,美股市場也始終延續科技主線。即使在1999年6月聯儲局開始加息之後,納指還漲了91%,於2000年5月才見頂。期間,道指和標普500橫盤震盪,且更早見頂,說明市場在最後衝頂階段,資金往景氣更確定的方向集中。

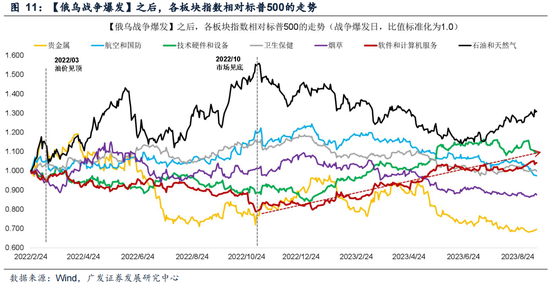

俄烏戰爭爆發時,美股已進入調整走勢,油價的脈衝式上行,通脹預期大幅升溫,聯儲局於2022年3月進入加息周期,並於當年連續加息7次,幅度達到425bp,創下90年代以來最快加息速度。而驅使市場見底回升的重要因素是新一輪科技產業周期的爆發,在此之後,科技大幅領升市場。

二、本周重要變化

本章如無特別說明,數據來源均為wind數據。

(一)中觀行業

1.下游需求

房地產:30個大中城市房地產成交面積累計按年下降19.12%,30個大中城市房地產成交面積月按月上升92.25%,月按年下降10.28%,周按月上升13.50%。國家統計局數據,1-2月房地產新開工面積0.51億平方米,累計按年下降23.10%,相比1-1月增速下降2.70%;2月單月新開工面積0.25億平方米,按年下降23.13%;1-2月全國房地產開發投資9612.11億元,按年名義下降11.10%,相比1-1月增速上升6.10%,2月單月新增投資按年名義下降10.33%;1-2月全國商品房銷售面積0.9293億平方米,累計按年下降13.50%,相比1-1月增速下降4.80%,2月單月新增銷售面積按年下降13.52%。

汽車:乘用車:3月1-22日,全國乘用車市場零售92.0萬輛,按年去年3月同期下降16%,較上月同期增長19%,今年以來累計零售349.8萬輛,按年下降18%;3月1-22日,全國乘用車廠商批發108.4萬輛,按年去年3月同期下降14%,較上月同期增長62%,今年以來累計批發457.8萬輛,按年下降11%。新能源:3月1-22日,全國乘用車新能源市場零售49.5萬輛,按年去年3月同期下降17%,較上月同期增長66%,今年以來累計零售155.6萬輛,按年下降23%;3月1-22日,全國乘用車廠商新能源批發54.3萬輛,按年去年3月同期下降15%,較上月同期增長71%,今年以來累計批發213.3萬輛,按年下降10%。

2.中游製造

鋼鐵:螺紋鋼現貨價格本周較上周跌0.43%至3205.00元/噸,不鏽鋼現貨價格本周較上周漲1.70%至14031.00元/噸。截至3月27日,螺紋鋼期貨收盤價為3124元/噸,比上周上升0.03%。鋼鐵網數據顯示,3月中旬,重點統計鋼鐵企業日均產量198.40萬噸,較3月上旬上升7.53%。2月粗鋼累計產量16033.50萬噸,按年下降3.60%。

化工:截至3月27日,甲醇價格較3月10日漲21.18%至2514.60元/噸,順丁橡膠價格較3月10日漲19.31%至14857.10元/噸。

3.上游資源

國際大宗:WTI本周漲1.44%至99.64美元,Brent漲1.80%至106.29美元,LME金屬價格指數漲1.00%至,大宗商品CRB指數本周漲0.49%至368.91,BDI指數上周跌1.22%至2031.00。

炭鐵礦石:本周鐵礦石庫存下降,煤炭價格下跌。秦皇島山西優混平倉5500價格截至2026年3月23日跌1.01%至726.60元/噸;港口鐵礦石庫存本周下降0.57%至17002.00萬噸;原煤12月產量上升2.40%至43703.50萬噸。

(二)股市特徵

股市升跌幅:上證綜指本周下跌-1.09,行業漲幅前三為有色金屬(申萬)(2.78%)、公用事業(申萬)(2.50%)、基礎化工(申萬)(2.31%);跌幅前三為非銀金融(申萬)(-3.98%)、計算機(申萬)(-3.44%)、農林牧漁(申萬)(-2.94%)。

動態估值:截至3月27日,A股總體PE(TTM)從上周22.23倍下降到本周22.12倍,PB(LF)從上周的1.83倍下降到本周的1.81倍;A股整體剔除金融PE(TTM)從上周38.13倍下降到本周37.79倍,PB(LF)從上周的2.55倍下降到本周的2.53倍。創業板PE(TTM)從上周70.92倍下降到本周69.99倍,PB(LF)從上周4.43倍下降到本周4.37倍;科創板PE(TTM)從上周的187.35倍下降到本周182.25倍,PB(LF)從上周的5.23倍上升到本周的5.18倍;滬深300 PE(TTM)從上周13.91倍上升到本周13.80倍,PB(LF)從上周1.42倍下降到本周1.40倍。行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為公用事業、商貿零售、基礎化工。PE(TTM)分位數收斂幅度最大的行業為美容護理、有色金屬、電子。此外,從PE角度來看,申萬一級行業中,有色金屬、交通運輸、房地產、美容護理、家用電器、農林牧漁、食品飲料、通信、非銀金融估值低於歷史中位數。建築材料、電力設備、輕工製造、紡織服飾、商貿零售、計算機估值高於歷史90分位數。從PB角度來看,申萬一級行業中,基礎化工、建築材料、建築裝飾、交通運輸、房地產、環保、美容護理、社會服務、家用電器、紡織服飾、商貿零售、農林牧漁、食品飲料、醫藥生物、計算機、傳媒、銀行、非銀金融估值低於歷史中位數。電子估值高於歷史90分位數。本周股權風險溢價從上周0.79%上升至本周0.83%,股市收益率從上周的2.62%上升到本周的2.65%。

孖展沽空餘額:截至3月26日周四,孖展沽空餘額26165.30億元,較上周下降0.60%。

AH溢價指數:本周A/H股溢價指數下降到120.48,上周A/H股溢價指數為119.81。

(三)流動性

3月22日至3月28日期間,央行共有5筆逆回購到期,總額為2423億元;5筆逆回購,總額為4742億元。公開市場操作淨投放(含國庫現金)共計2819億元。

截至2026年3月27日,R007本周上升5.23BP至1.5069%,SHIBOR隔夜利率上升0.10BP至1.3170%;期限利差本周下降0.94BP至0.5654%;信用利差下降2.07BP至0.3111%。

(四)海外

美國:本周三公布美國3月20日原油庫存量為2500.00千桶,前值為4,164.00千桶;本周四公布美國3月21日初請失業金人數:季調為210,000人,前值為205,000人。

歐元區:本周無重要數據公示。

英國:本周三公布英國2月CPI:按年數據保持不變,前值為3.00%。

日本:本周二公布日本2月CPI :按年數據減少0.20%,前值為1.50%。

標普500上周跌2.12%收於6368.85點;倫敦富時漲0.49%收於9967.35點;德國DAX跌0.35%收於22300.75點;日經225漲0.00%收於53373.07點;恒生跌1.29%收於24951.88點。

(五)宏觀

工業企業利潤:本周五公布工業企業利潤總額:累計按年數據為15.20%,前值為0.60%

三、下周公布數據一覽

下周看點:中國3月官方製造業PMI數據;日本2月失業率數據;英國第四季度GDP(修正):按年數據;美國3月27日原油庫存量數據;美國3月28日初請失業金人數數據;美國3月失業率數據。

3月31日周二:中國3月官方製造業PMI數據;日本2月失業率數據;英國第四季度GDP(修正):按年數據

4月1日周三:美國3月27日原油庫存量數據

4月2日周四:美國3月28日初請失業金人數數據

4月3日周五:美國3月失業率數據

四、風險提示

地緣政治衝突超預期使得全球通脹上行壓力超預期;海外通脹及美國經濟韌性使得全球流動性緩和(美債利率下行幅度)低於預期;國內穩增長政策力度不及預期,使得經濟復甦乏力及市場風險偏好下挫等。

責任編輯:常福強