智通財經APP獲悉,部分華爾街頂級債券基金經理表示,金融市場正嚴重低估美國對伊朗發動的軍事打擊,這將給本已疲軟的美國經濟帶來急劇放緩的風險。

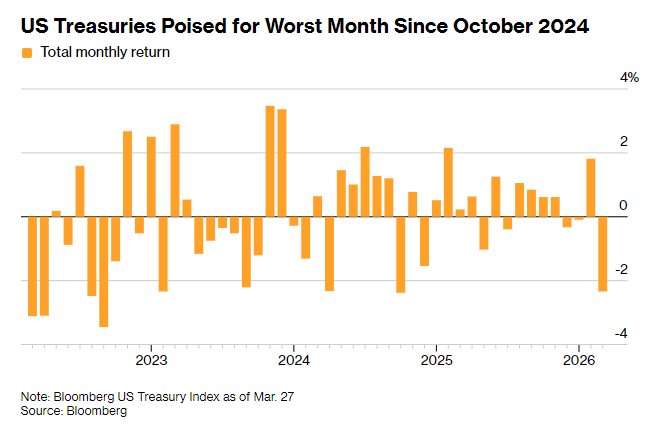

目前,國際油價已突破每桶110美元,且衝突毫無平息跡象,市場交易焦點仍集中在通脹衝擊上。這推動美國國債市場遭遇2024年10月以來最慘烈的月度拋售,投資者紛紛押注聯儲局年內將再度加息。

但以太平洋投資管理公司(PIMCO)、摩根大通、Columbia Threadneedle Investments為代表的資管巨頭,已開始為經濟衰退衝擊佈局——他們預判,經濟走弱終將觸發債市反彈,推動收益率大幅回落。

摩根大通資產管理固定收益投資組合經理Kelsey Berro表示:「衝突每持續一天,市場就離被迫正視經濟增長的負面效應更近一步,這最終將壓低美債收益率。當前收益率整體已升至具備吸引力的水平。」

隨着能源價格飆升、借貸成本攀升、股市重挫開始擠壓企業與消費者,經濟學家紛紛下調增長預期、上調衰退概率。高盛預計未來12個月美國經濟衰退概率升至約30%,PIMCO則認為這一概率超過三分之一。

通常而言,經濟悲觀預期利好債券,因為這將提升聯儲局降息以刺激經濟的可能性。但此次情況截然不同——交易員認為,能源價格暴漲將令本就面臨頑固高通脹的聯儲局束手束腳,難以降息。

由此引發的債市劇烈拋售,推動收益率全線飆升。自上月末美國發動空襲以來,兩年期和五年期美債收益率已跳升超50個點子;30年期收益率逼近5%,距2023年聯儲局將利率推至20餘年高位時的峯值僅一步之遙。

這一走勢主要反映市場對能源價格推高各類商品成本的擔憂。經合組織(OECD)上周警告,美國今年消費者價格指數(CPI)或飆升至4.2%。投資者因此要求更高債券回報,以抵禦通脹侵蝕。

但資深債市投資者認為,當前拋售已創造鎖定高收益的良機——市場對通脹的擔憂,正掩蓋經濟增長面臨的威脅。

管理超2萬億美元資產的PIMCO首席投資官Daniel Ivascyn稱:「始於通脹的衝擊,往往會迅速演變為增長衝擊。我們正站在經濟顯著走弱的臨界點。」

事實上,戰爭爆發前美國經濟風險已在累積。自特朗普重返白宮後加徵關稅、顛覆全球貿易以來,就業市場持續降溫。2月美國僱主裁員9.2萬人,將於周五公布的3月數據預計僅溫和反彈,新增就業或僅6萬人。此外,市場還因人工智能(AI)相關擔憂、私人信貸行業局部壓力而動盪不安。

如今,已持續四周的戰事實際上切斷了霍爾木茲海峽的石油運輸。這一衝擊已傳導至終端消費,美國汽油價格漲至疫情後通脹飆升以來的最高水平。

管理超2萬億美元資產的貝萊德固定收益主管Rick Rieder認為,聯儲局仍應降息以緩衝衝擊。他表示,一旦經濟前景更明朗,將加碼買入短期債券。

「未來幾周我們將觀察局勢變化,之後我會入場買入,」他在採訪中稱。

截至周五,期貨市場顯示,交易員已完全排除聯儲局2026年降息的可能,預計其將維持利率不變,並定價年內約三分之一的概率加息25個點子。

隨着30年期收益率走高,Columbia Threadneedle投資組合經理Ed Al-Hussainy已開始增持長期債券。他預判,若聯儲局進一步加息、給經濟增添新壓力,長期收益率最終將回落。

「聯儲局收緊政策力度越大,債券收益率曲線長端就越需要為總需求與通脹溢價定價,從而承受更大下行壓力,」他表示。