「特朗普總是臨陣縮產」(Trump Always Chickens Out)——這一說法指的是總統習慣於在政策引發市場劇烈波動時選擇退縮。

智通財經APP注意到,上周,隨着特朗普延長了暫停襲擊伊朗能源設施的期限,以便為旨在重新開放該地區關鍵石油通道——霍爾木茲海峽的談判爭取時間,這一說法再次浮出水面。

Capital.com 的高級市場分析師丹妮拉·哈索恩寫道,「從市場結構的角度來看,這非常像典型的‘TACO’動態:特朗普先是發出升級信號,隨後在面臨經濟後果時又選擇退步,」「這強化了這樣一種觀點,即美國政府正在積極尋求退出路徑,儘管目前實現這一目標的路徑尚不明確,」她補充道。

Laffer Tengler Investments 的首席執行官南希·滕格勒表示,她的團隊在進入上周時就察覺到,政府對於伊朗衝突對市場造成的影響已感到厭倦。她的公司在 3 月 20 日(周五)買入了標普 500 指數的看漲期權,為周一前的市場反彈做準備。

當特朗普總統在 3 月 23 日上午宣佈,鑑於「富有成效」的談判,原定對伊朗發電廠的襲擊將推遲時,這筆交易獲得了回報。這與不到 48 小時前發出的威脅相比發生了逆轉。「這位總統——他關注股市。他想贏得中期選舉,」滕格勒表示。

華爾街對「TACO」劇本並不陌生

去年 4 月,在特朗普公布大規模關稅計劃後,股債雙殺;但當他暫停該計劃並轉而與各國進行單獨談判時,市場隨即反彈。到年底,標普 500 指數上漲了約 37%,多次創下歷史新高,並將漲勢延續到了 2026 年。

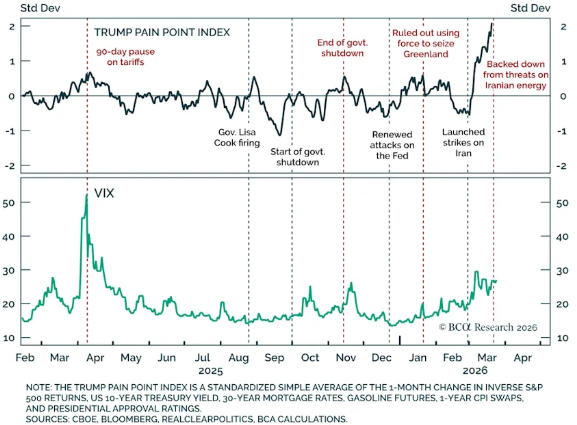

「TACO」模式是如此廣為人知,以至於分析師們開發了類似 BCA Research 的「特朗普痛苦指數」之類的工具,用來預測政策轉變何時可能發生。該指標追蹤短期股市波動、長期國債收益率、抵押貸款利率、汽油價格、通脹預期以及總統的支持率。

就在過去的一周,該指數觸及了高於平均水平約兩個標準差的水平,創下歷史新高。這引發了一個問題:這一次的「TACO」式舉動是否能安撫市場。

「他可以盡情地進行‘TACO’式撤退,但該指標的最終反轉取決於伊朗的參與,而到目前為止,幾乎沒有跡象表明對方有此意願,」盛寶銀行大宗商品策略主管奧勒·漢森寫道。

僵局下的市場隱憂

伊朗方面已經拒絕了美國的停火方案,該方案要求全面重新開放具有戰略意義的霍爾木茲海峽。隨着這條至關重要的水道仍處於接近停滯的狀態,美國已向該地區部署了海軍陸戰隊和空降部隊,這持續推高了油價。

BCA Research 的首席策略師菲利克斯-安託萬·維齊納-波里爾指出,「雖然衝突似乎正朝着某種形式的解決方向發展,但現在就針對油價下跌進行激進佈局還為時過早。」

自戰爭爆發以來,布倫特原油期貨已飆升超過 40%,而標普 500 指數則下跌了約 7%。納斯達克指數和道瓊斯指數近期均進入回調區間,較歷史高點跌幅均超過 10%。

「坦率地說,我原以為油價會漲得更多,股市會跌得更多,」特朗普在上周四的內閣會議上表示。

隨着油價突破每桶 105 美元,且 10 年期美債收益率持續攀升,一些策略師正專注於保護投資組合,以應對通脹加劇和利率上升的可能性。

「我認為在此必須非常謹慎,」Innovator Capital Management 首席投資策略師蒂姆·烏爾巴諾維奇上周對錶示。「油價維持在高位的時間越長,通脹因此產生粘性的可能性就越大。我們目前還沒看到一個簡單的‘下車點’。」