一.前瞻

1. 宏觀層面總結以及未來預測

本周(3月23日–3月28日),宏觀主線集中在「高通脹壓力+政策觀望+地緣與貿易擾動」三點:聯儲局維持利率不變並上調通脹預期,明確短期降息空間收窄,市場開始重新定價「更久維持高利率」路徑;同時中東局勢與能源價格波動推升通脹不確定性,而特朗普政府推動新一輪關稅政策預期,使「輸入性通脹+增長放緩」的滯脹風險再度升溫 。整體來看,全球宏觀環境仍處於緊貨幣與不確定衝擊交織的過渡階段,風險資產波動加劇但尚未進入趨勢性拐點。

未來一周,市場核心將圍繞通脹路徑與政策預期再定價展開:短期內聯儲局大概率繼續觀望,利率維持高位,市場將更加敏感於油價、關稅落地節奏及就業數據變化;若通脹數據繼續偏強,風險資產或承壓,而若邊際緩解,則可能觸發階段性反彈。整體判斷為:宏觀仍偏「緊+不確定」,資產價格以震盪為主,方向選擇仍需等待更明確的通脹或政策信號。

2. 加密行業市場變動及預警

本周(3月23日–3月28日),加密市場整體受宏觀政策與監管預期主導,波動明顯加大:一方面,特朗普政府推動新一輪關稅與經濟政策預期,使加密資產繼續呈現「風險資產屬性」,市場對貿易摩擦高度敏感;另一方面,美國對穩定幣監管分歧加劇(如限制利息收益、推動監管框架),導致相關資產與概念股明顯承壓,同時也強化了「穩定幣=國家金融競爭工具」的敘事 。整體來看,市場進入宏觀驅動+政策博弈主導階段,資金風險偏好偏謹慎。

下周重點預警:一是關稅政策進一步落地或細則公布,可能繼續放大市場波動(歷史上類似政策曾引發大幅波動與清算);二是穩定幣監管進展與立法博弈,將直接影響資金流向與DeFi/支付敘事;三是政策與地緣事件(如中東局勢、預測市場異常資金)可能引發短期情緒衝擊 。

3. 行業以及賽道熱點

本周一級市場持續聚焦鏈上交易與流動性基礎設施升級:Derive 完成 680 萬美元孖展(GSR、LayerZero、Framework 領投),主打基於專屬 Rollup 的自託管交易架構;Euclid 獲 350 萬美元支持(KuCoin、Gate、OG Labs 參投),致力於構建面向全鏈的去中心化流動性共識層;而 Flying Tulip 則以 2.55 億美元大額孖展(Amber、DWF 領投)切入更高階的鏈上風險與流動性管理,打造以「可執行流動性」為核心的風險引擎。

二.市場熱點賽道及當周潛力項目

1.潛力項目概覽

1.1. 淺析總孖展680萬,由GSR、LayerZero以及Framework領投——由專屬 Rollup 驅動的自託管交易基礎設施Derive

簡介

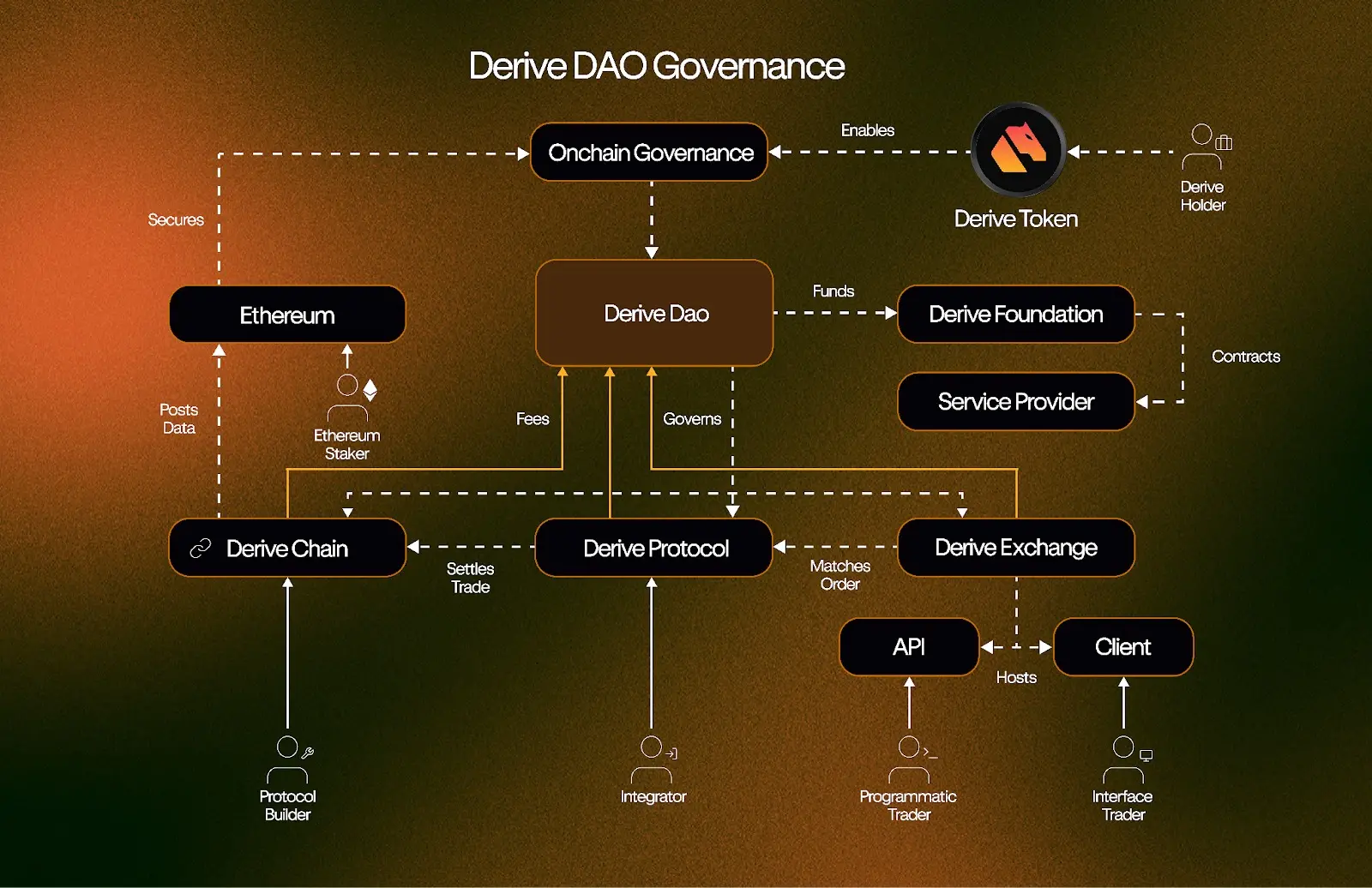

Derive 是一個自託管、高性能的加密貨幣交易平台,支持期權、永續合約與現貨交易。平台由三部分組成:Derive Chain 作為交易結算層,是基於 OP Stack 構建、由以太坊主網保障安全的 Optimistic Rollup,並由 Derive DAO 治理;Derive Protocol 部署在 Derive Chain 上,提供無需許可、用戶自託管的保證金交易結算協議,同樣由 Derive DAO 治理;Derive Exchange 則是負責高效撮合的訂單簿系統,將成交結果結算至 Derive Protocol,由 Derive Trading Co. 運營。

核心機制簡述

Derive Protocol

Derive Protocol 是一組智能合約的集合,共同構建了一個去中心化、用戶自託管的衍生品協議。

該協議主要由三個核心組件構成:

-

賬戶(Accounts):由用戶持有的 ERC-721 資產賬戶,用於存放其資產(包括現金、衍生品與基礎資產)。所有賬戶都必須訂閱一個管理器(manager)。

-

風險管理器(Risk Managers):負責管理已訂閱賬戶的保證金要求。當賬戶低於規定的保證金水平時,管理器將負責對該賬戶進行清算。

-

資產(Assets):用於定義各類資產與衍生品(如期權、永續合約)的屬性與規則的合約。

此外,協議還設有一個 安全模塊(Security Module),用於存放儲備資金。在交易者破產導致壞賬時,該模塊將用於償付無法覆蓋的債務。作為為系統提供兜底的回報,協議會通過管理器向交易者收取費用,並將這些費用用於持續擴充安全模塊規模。

所有保證金計算均在鏈上以無需信任的方式執行,相關計算參數由治理機制設定。

1) 定位與職責:Derive 的「結算層」

Derive Chain 的核心作用是:把 Derive Exchange/Protocol 產生的交易與清算結果,以低成本、高吞吐的方式在 L2 執行與結算,同時把安全性錨定到以太坊主網(Optimistic Rollup 的信任根在 L1)。Derive 官方將其定義為基於 OP Stack、由以太坊主網保障安全、並由 Derive DAO 治理的結算層。

2) OP Stack Rollup 的關鍵鏈路:Sequencer → Batcher/DA → Derivation

Derive Chain 繼承 OP Stack 的典型流水線:

-

Sequencer(排序/出塊):負責接收用戶交易、排序並快速給出 L2 出塊確認(體驗上「很快確認」多來自這裏)。

-

Batcher + Data Availability(數據可用性):把 L2 交易數據打包提交到以太坊 L1(作為 calldata 或 blobs),保證任何人都能從 L1 數據重建 L2。以太坊對 Optimistic Rollup 的描述即:L2 執行在鏈下/鏈外完成,但數據發布到主網以獲得安全性與可驗證性。

-

Derivation Pipeline(派生管線):OP Stack 節點從 L1 已發布的數據中**「派生」出一致的 L2 區塊與狀態**;這是 Rollup 節點在驗證者與排序者模式下的核心職責,用於確保 L2 狀態可重放、可驗證,並能應對 L1 重組等情況。

直觀理解:Derive Chain 的「權威真相」最終來自 L1 上的可用數據 + 確定的派生規則,而不只是排序器「說了算」。

3) 安全模型:Optimistic Rollup 的「挑戰/糾錯」思路

Derive Chain 作為 Optimistic Rollup,默認「樂觀」接受 L2 執行結果,但其安全性來自:

-

L2 交易數據在 L1 可用;

-

通過 OP Stack 的協議設計與證明/挑戰機制(具體實現隨 OP Stack/鏈配置而變化),讓錯誤狀態在原則上可被識別並糾正;

-

因而 Derive Chain 的最終安全錨定在以太坊主網。

(對產品側意味着:快速確認 ≠ 最終確定性;提現/跨域消息通常需要等待相應的最終性窗口與協議流程。)

4) 系統合約與跨域通信:讓 L2 與 L1 能「互相說話」

OP Stack 鏈在 L2 內通常包含一組系統合約/橋合約,用於處理 L1↔L2 的消息、存取款與費用歸集等,並且其中一部分會在派生過程中被自動更新(例如與 L1 狀態相關的系統信息)。 對 Derive Chain 來說,這組系統合約是它能做到「用以太坊做安全錨、用 L2 做高性能結算」的關鍵基礎設施。

5) 費用與經濟:交易費、L1 數據成本與費用歸集

OP Stack 模式下,用戶在 L2 的交易費通常包含兩部分:

-

L2 執行成本(在 L2 計算/存儲消耗)

-

L1 數據發布成本(把交易數據發布到以太坊的成本,rollup 必須付)

並且 OP Stack 體系裏一般有不同的費用金庫/歸集合約設計來處理費用流向(例如基礎費、排序器費等)。對 Derive Chain 來說,這套費用模型直接決定:高頻交易/清算在鏈上跑是否「經濟可行」。

6) 治理與升級:Derive DAO 的控制面

Derive 官方明確:Derive Chain 由 Derive DAO 治理。 在 OP Stack 架構裏,治理通常會影響:

-

鏈參數(gas、費用模型、區塊時間等)

-

系統合約與橋的升級節奏

-

安全相關配置(例如挑戰/證明系統的路線、去中心化排序器的推進等)

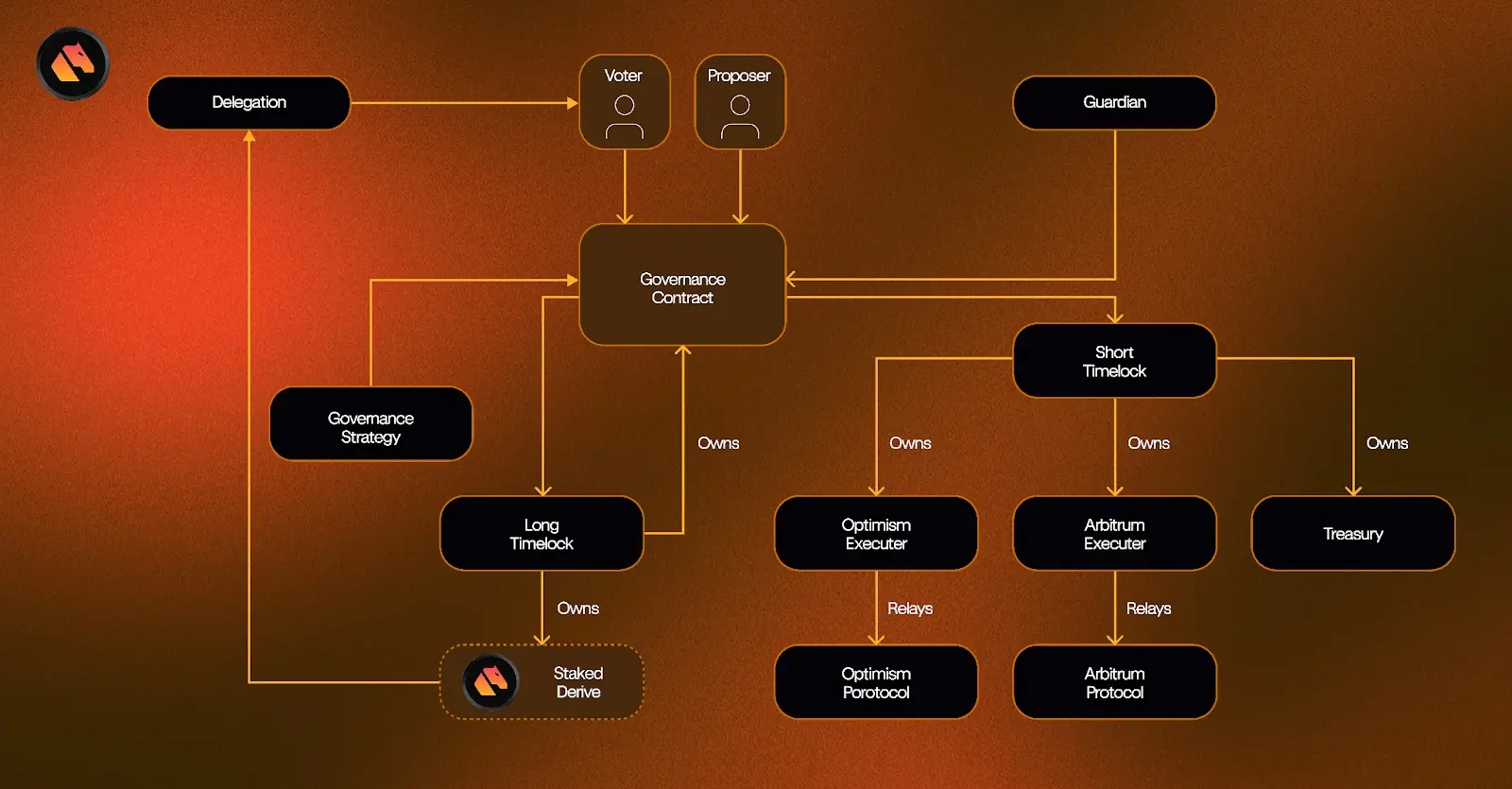

Derive DAO

1) DAO 的治理對象與邊界

Derive DAO 的定位是設計、建設並治理 Derive 的衍生品生態(鏈、協議、治理框架與資金)。其結構由 治理系統、代幣、協議、金庫、服務提供方五部分構成。

2) 治理權力來源:DRV → stDRV(質押後獲得治理權)

-

DRV 是治理與激勵的基礎代幣;通過質押 DRV 獲得 stDRV 才能參與治理。

-

stDRV 賦予兩類權力:

-

提案權(Proposal right):發起提案

-

投票權(Voting right):參與投票並支持委託(Delegation),可把提案權/投票權部分或全部委託給更專業的成員,以保留「委員會式」治理的效率優勢。

stDRV 具有治理安全設計:不可轉讓、28 天解鎖期,也支持「20%罰金即時解鎖」。

3) 提案體系:LEAP(影響協議/金庫/治理的標準提案)

Derive 把影響協議、金庫或治理框架的提案統一為 LEAP(類似 EIP/BIP 的行業標準格式)。每個 LEAP 需要包含:摘要、動機、規格、設計理由、測試用例(代碼類)、版權放棄等規範化要素,確保提案可審閱、可執行、可追責。

4) 治理流程:論壇 LRFC → Snapshot(可選/部分場景具約束力)→ 鏈上投票 → 自動執行

Derive 治理流程分為:

-

LRFC(論壇徵求意見稿)討論與形成共識

-

Snapshot:用於快速、低成本的民意測試;且對某些不需要鏈上合約調用的事項(如交易/流動性獎勵公式調整)可作為最終且具約束力的投票

-

鏈上投票:由 stDRV 持有人投票

-

執行:通過 timelock 自動執行已通過提案

5) 執行與安全:治理合約 + 策略合約 + 雙 Timelock + 跨鏈執行器

Derive 使用一套鏈上治理合約體系來做「提案創建—計票—達標—排隊—執行」。關鍵的安全與執行組件包括:

-

Governance Strategy:計算提案權/投票權(含委託)

-

Short / Long Timelock Executor:區分不同類別提案的執行延時與權限邊界(短 timelock 可執行協議變更與金庫提案;長 timelock 處理 stDRV 與元治理提案)

-

跨鏈執行器:支持把提案執行編排到其他網絡(文檔提到 Optimism/Arbitrum executor 機制)

-

Guardian 取消權(早期保險絲):在執行前,社區多籤控制的 guardian 賬戶可取消提案,作為初期保護措施。

6) 金庫(Treasury):DAO 的「資金與激勵中樞」

Derive Treasury 被定義為生態的金融骨幹,核心職能包括:

-

資助交易激勵、做市/流動性計劃等生態增長預算

-

用部分協議與 rollup 費用進行 DRV 回購(文檔描述為定期回購機制)

-

未用完的獎勵迴流,確保長期自我維持

-

stDRV 通過鏈上治理監督資金分配

7) 服務提供方(Service Providers):DAO 的「外包執行層」

任何個人/團隊都可以通過 LEAP 申請成為服務提供方,向 DAO 申請預算並交付工作。提案需明確:服務內容、資金需求、價值類型(直接/間接)、團隊背景、里程碑、彙報機制;審批流程是社區討論 → Snapshot → 鏈上投票 → 通過後撥款並交付。

8) 「鏈級治理觸點」:Derive Chain 合約部署白名單

Derive Chain 設有 Deployer Whitelist(由排序器集成),只有經 DAO 審批的地址才能部署合約;申請需要在論壇發帖陳述併發起 Snapshot 投票,通過後由基礎設施方將地址加入白名單。

Tron點評

Derive 的核心優勢在於其採用 「專屬 Rollup(Derive Chain)+ 自託管結算協議(Derive Protocol)+ 高性能訂單簿撮合(Derive Exchange)」 的三層架構,將中心化交易所級別的撮合效率與 DeFi 的自託管、可驗證結算結合起來,同時通過鏈上保證金計算、風險管理器清算機制與安全模塊兜底,提升了衍生品交易在極端行情下的系統韌性;

其主要劣勢在於架構複雜度與系統耦合度較高,對排序器、訂單簿運營方與風險參數治理的依賴更強,且衍生品市場對流動性與做市深度高度敏感,在冷啓動或市場波動劇烈階段仍可能面臨體驗與穩定性挑戰。

1.2. 解讀總孖展350萬美元, Kucoin、Gate以及OG Labs參投——一個面向全鏈的去中心化流動性共識層Euclid

簡介

Euclid 是一個開源、去中心化的流動性共識層,旨在讓任何應用都能接入一個共享流動性框架。通過構建一個以共識驅動的底層網絡來連接不同區塊鏈,Euclid 促進形成協作型生態,使參與者能夠獲得更深的流動性、更快的結算速度以及更無縫的交易體驗。

此外,Euclid 的模塊化架構使 dApp 可以從任何已集成鏈中調用大規模流動性,並輕鬆與整個生態內的跨鏈代幣進行交互。

架構解析

1. Integrated Chains Layer

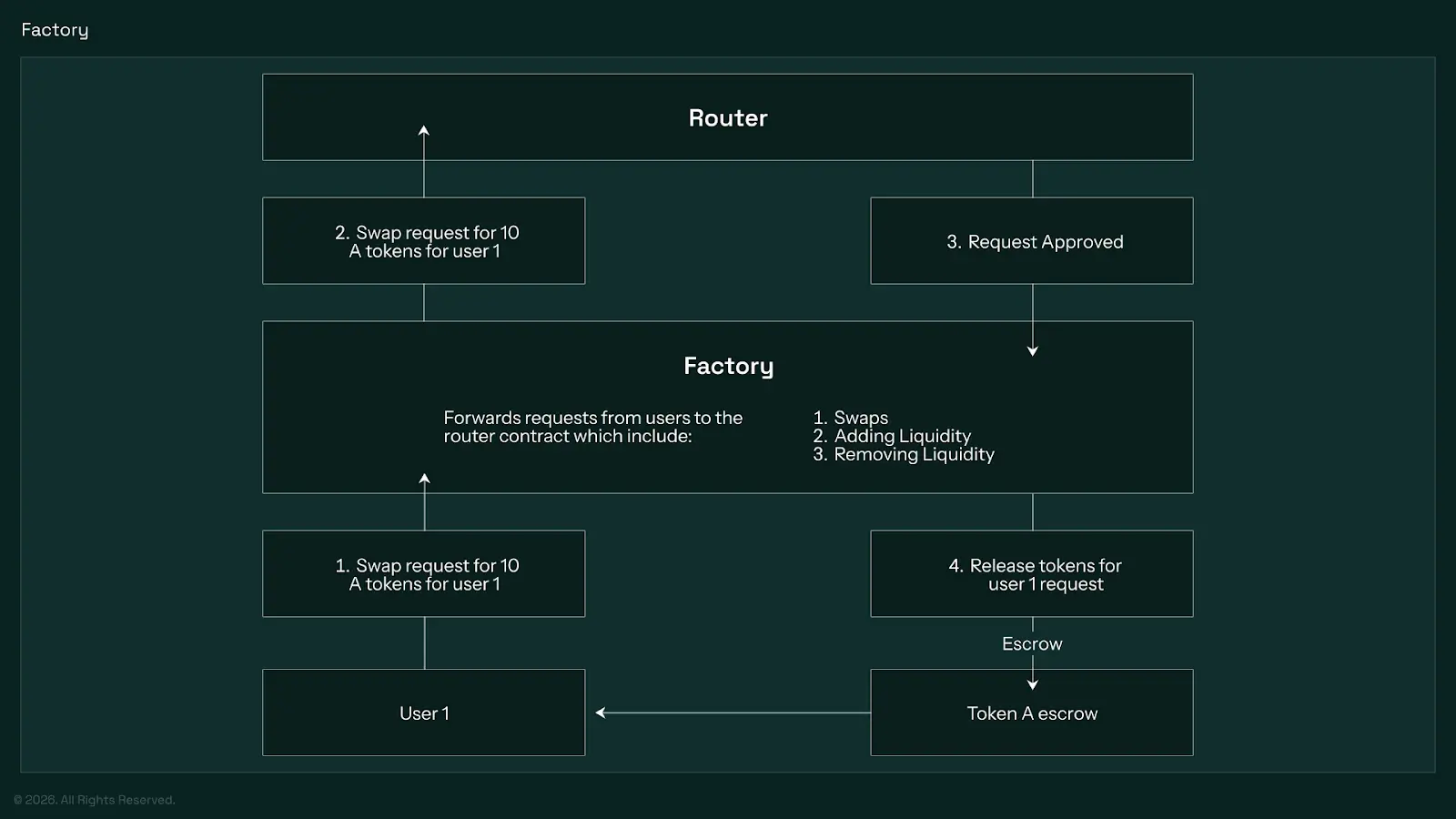

Factory 合約

Factory 智能合約是 Euclid 在各條集成鏈上的核心組件,用於管理用戶與流動性池的交互並執行 swap。它的主要職責是:接收用戶請求,並將請求轉發給 Router 合約。Factory 通過提供統一入口,簡化了用戶操作,包括:

-

Swap

-

添加流動性

-

移除流動性

每一條接入 Euclid 的鏈都會由 Euclid 部署一個 Factory 合約。

單一請求入口(Single Entry Point)

Factory 合約是鏈與 VSL(流動性共識/結算層)之間的唯一通信點,這樣設計帶來三點關鍵收益:

1) 請求處理更一致、更順序化

來自同一條鏈的所有請求都由 Factory 統一處理,避免多入口導致的衝突與不一致,並確保操作按正確順序執行。

2) 安全性更強

所有跨層消息都必須經過 Factory,使系統更容易實現統一的安全校驗,確保請求合法。

3) 開發者體驗更簡單

集成 Euclid 的協議只需要與一個合約交互(Factory),顯著降低集成複雜度。

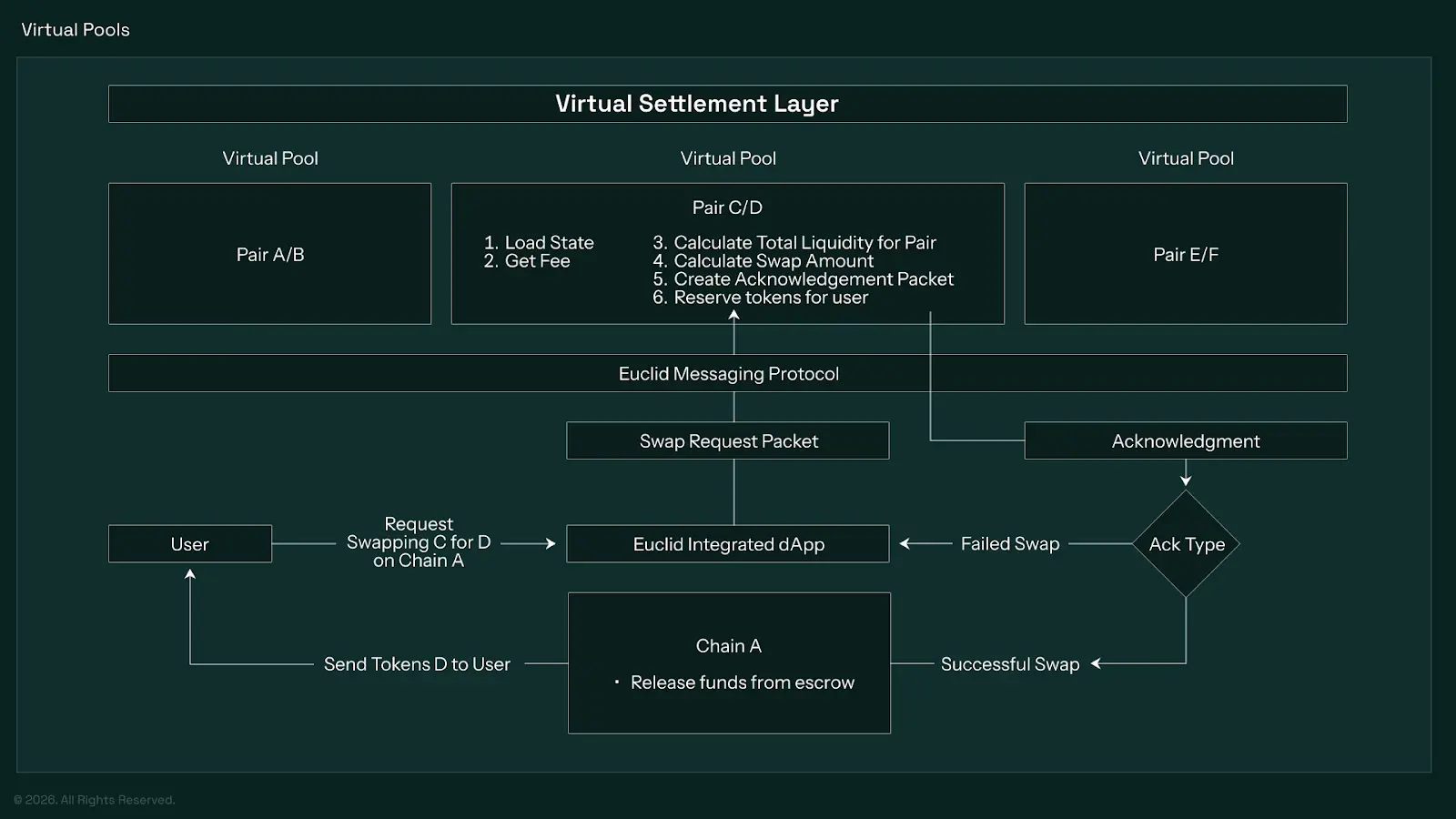

工作流(以 Swap 為例)

Swap 請求的執行路徑如下:

-

用戶向 Factory 發送 swap 請求

-

Factory 通過專用通道將消息轉發給 Router

-

Router 將消息轉發到 VSL,在 VSL 中完成 swap 的計算

-

VSL 向 Router 返回確認(acknowledgement)

-

Router 通過專用通道將 ack 返回給 Factory

-

Factory 將 ack 轉發給 Escrow,由 Escrow 釋放代幣給用戶

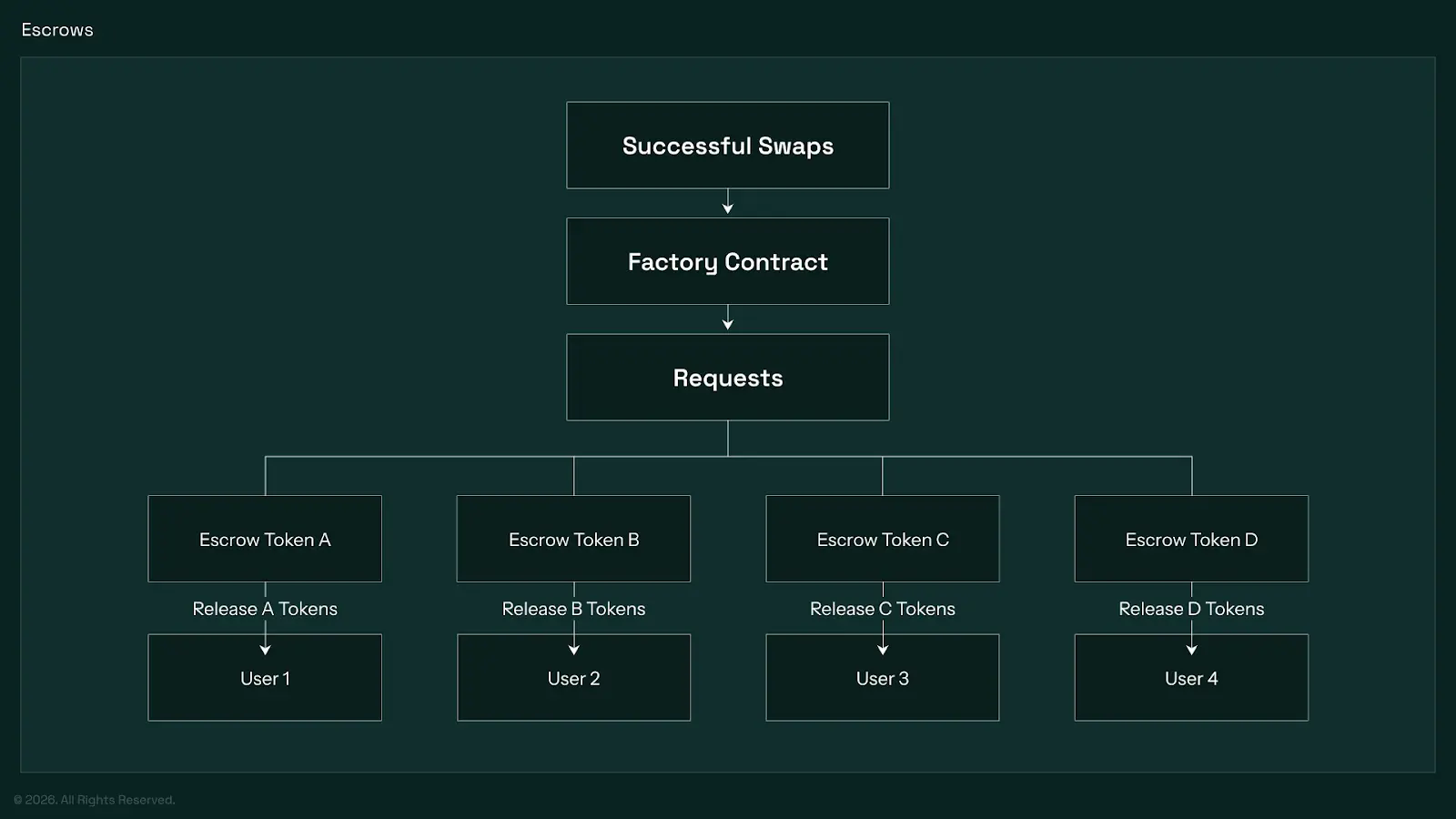

2. Escrow 合約

Escrow 智能合約是一個結構極其簡單的合約,用於託管單一類型的代幣。每一條接入 Euclid 的鏈上都會部署對應的 Escrow,用於持有該鏈上的代幣流動性。

當一次 swap 成功完成後,所在鏈的 Factory 合約會將來自 Router 的消息轉發給 Escrow,請求其向發起 swap 的用戶釋放對應代幣。

與虛擬流動池(VSL)的協作

Escrow 通過 Factory 與 Router 與 **Virtual Pool(VSL)**建立通信關係,在滿足條件時接收消息並執行代幣轉移。

當用戶將 代幣 A 交換為 代幣 B 時,系統會出現兩種情況之一:

1. 交易成功

-

存入 A 代幣的 Escrow 成功託管 A

-

另一條鏈(或同鏈)上持有 B 的 Escrow 向用戶釋放 B 代幣

2. 交易失敗(滑點過高或超時)

-

Escrow 將用戶存入的 A 代幣原路退回給用戶

跨鏈釋放能力

Euclid 允許用戶在發起交易時指定:

-

在哪些鏈上釋放資金

-

每條鏈釋放的具體數量

因此,最終向用戶釋放代幣的 Escrow 可以位於任意已集成的鏈上,不必與用戶發起交易的鏈一致。

Virtual Settlement Layer(VSL)

VSL(虛擬結算層)由兩個核心部分組成,共同負責跨鏈 swap 的計算與賬目一致性:

1. 虛擬流動性池(Virtual Liquidity Pools,VLP)

-

VLP 負責某一代幣交易對的所有 swap 計算邏輯

-

包括價格計算、兌換數量、滑點判斷等

-

VLP 不直接持有真實資產,而是在虛擬層中統一建模全網流動性

可理解為:跨鏈共享流動性的「數學與定價引擎」

2. 虛擬餘額(Virtual Balances)

-

Virtual Balance 用於記錄用戶與 VLP 的所有餘額變動

-

確保每一次 swap 中的資產變動都被正確記賬

-

保證系統在任何情況下資產不丟失、不重複、不憑空產生

可理解為:VSL 內部的全局賬本與一致性保證層

Tron點評

Euclid 的核心優勢在於其以「流動性共識層 + 虛擬結算層(VSL)」的方式把多鏈流動性抽象成一個可共享的統一框架,通過 Factory 單入口 + Router 路由 + VLP 統一定價 + Virtual Balances 全局記賬 + 各鏈 Escrow 託管真實資產,實現跨鏈 swap 的一致性、可擴展性與更順滑的開發者集成體驗,並支持用戶在任意集成鏈上釋放資產,從而提升結算靈活性;

其主要劣勢在於系統組件多、跨鏈消息鏈路長,對通信可靠性與安全假設依賴較強,且 VSL 的全局賬本與虛擬池機制需要足夠多鏈與足夠深流動性接入才能發揮規模優勢,在早期可能面臨冷啓動、延遲與極端行情下的執行複雜度挑戰。

2. 當周重點項目詳解

2.1. 詳解總孖展2億5500萬美元,Amber&DWF領投,Coinfund以及Selini等知名機構參投—以可執行流動性為核心的鏈上風險引擎Flying Tulip

簡介

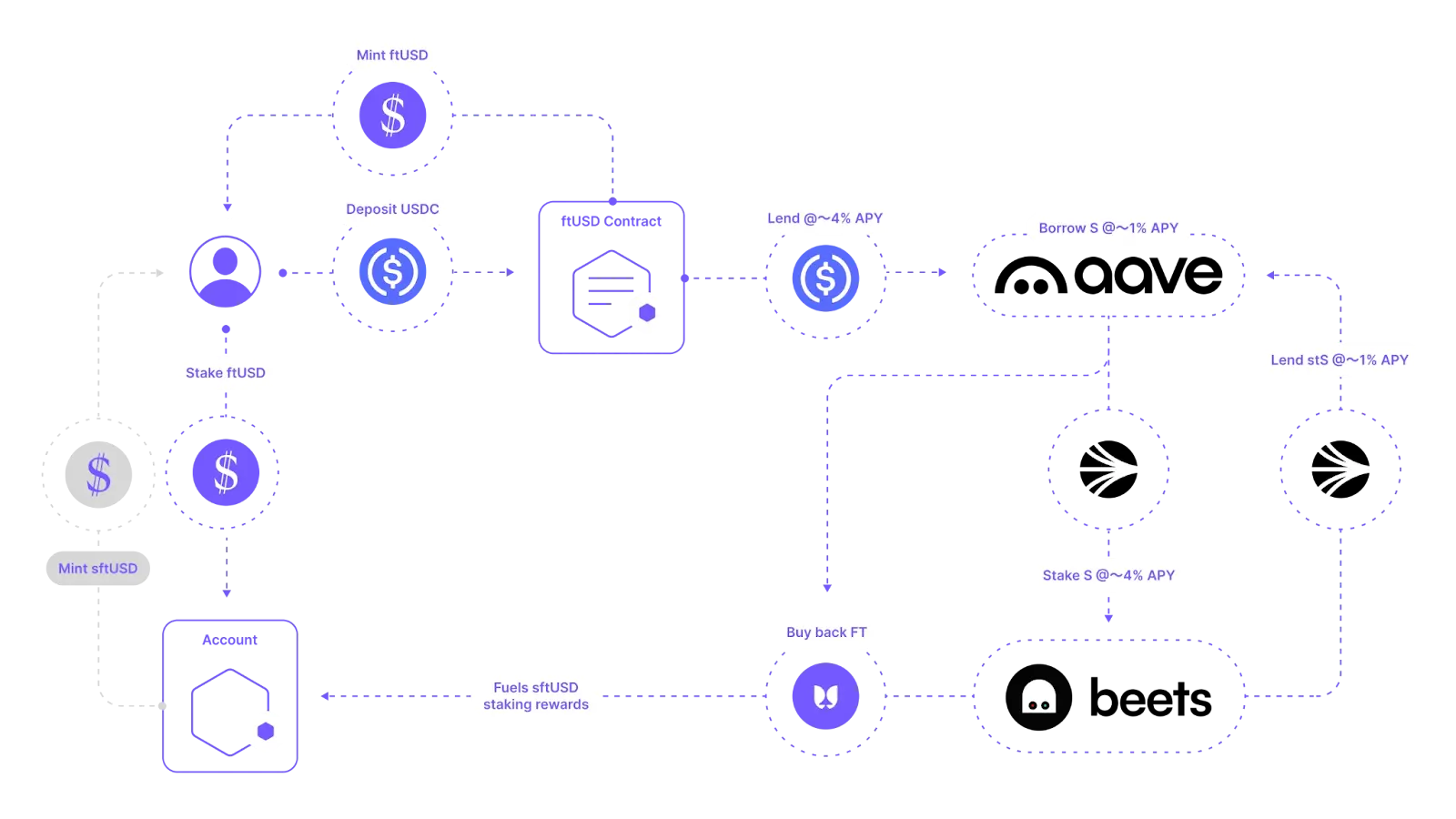

Flying Tulip 是一個鏈上金融系統,旨在圍繞一整套產品統一併標準化定價、信用與風險管理,覆蓋現貨交易(AMM 與 CLOB)、借貸、永續合約、保險,以及用於跨產品清算的結算軌道。其核心結算層是 ftUSD:一種delta-neutral(Delta 中性)、帶收益的穩定資產,目標錨定 1 美元,並通過平衡多空敞口(例如供給/質押/借貸循環)來降低清算風險。

Flying Tulip 的設計目標很明確:在多個功能模塊中複用同一套抵押品體系;用真實可執行的鏈上流動性作為主要定價來源,而非靜態風險表或滯後的預言機;並將系統產生的現金流以透明、可編程的方式迴流至代幣,從而形成可持續的鏈上金融閉環。

核心要素解析

1. ftUSD(Flying Tulip)

產品概覽

ftUSD 是 Flying Tulip 的 美元錨定代幣,設計目標是「穩定優先」,並提供可選收益:

-

未質押的 ftUSD:默認穩定、不生息,可作為生態內可組合的鏈上美元,用於交易、結算與抵押。

-

sftUSD:用戶將 ftUSD 質押後獲得的憑證代幣,用於累積質押池收益(收益為用戶主動選擇加入)。

未質押 ftUSD 產生的收益會歸協議所有,用於支持運營並加深流動性;質押者則獲得分配的收益。ftUSD 與 sftUSD 均為全鏈上、可審計、透明的系統設計,不依賴預言機或中心化組件。

為什麼選擇 ftUSD

-

穩定的計價單位:目標錨定 1 美元,作為 Flying Tulip 全產品體系的結算貨幣。

-

收益可選:想要收益就質押獲得 sftUSD;不質押則保持純穩定與即時流動性。

-

韌性設計:採用 Delta 中性架構,通過平衡多空敞口與保守倉位規模,降低清算風險。

-

鏈上透明:抵押品、參數與資金流向均可在鏈上驗證。

-

可組合性強:ftUSD 可在 Flying Tulip 的各類產品中使用(交易、結算、抵押、流動性提供等)。

ftUSD 如何運作(核心機制)

ftUSD 通過一組平衡的 Delta 中性策略維持美元錨定:策略將保守型貨幣市場收益與質押收益結合,同時用對沖空頭來抵消方向性風險,使整體淨敞口接近 0,在控制風險的前提下獲取淨收益(扣除成本後)。

示例策略流程(示意)

一種可能的策略路徑如下:

-

將基礎抵押資產存入貨幣市場(例如 USDC → Aave)以獲取低風險利息。

-

以該抵押資產借入對沖資產(例如 Sonic 的 S),形成空頭腿(你欠 S)。

-

將借入資產進行質押(例如 S → stS),獲得質押收益,形成多頭腿。

-

進行審慎循環(例如將 stS 再存入貨幣市場),提高安全邊際與 carry。

多頭(質押)與空頭(借入)會按比例配對,以抵消方向風險並降低清算概率。系統通過風險控制(倉位上限、再平衡區間、場所限制等)約束尾部風險。

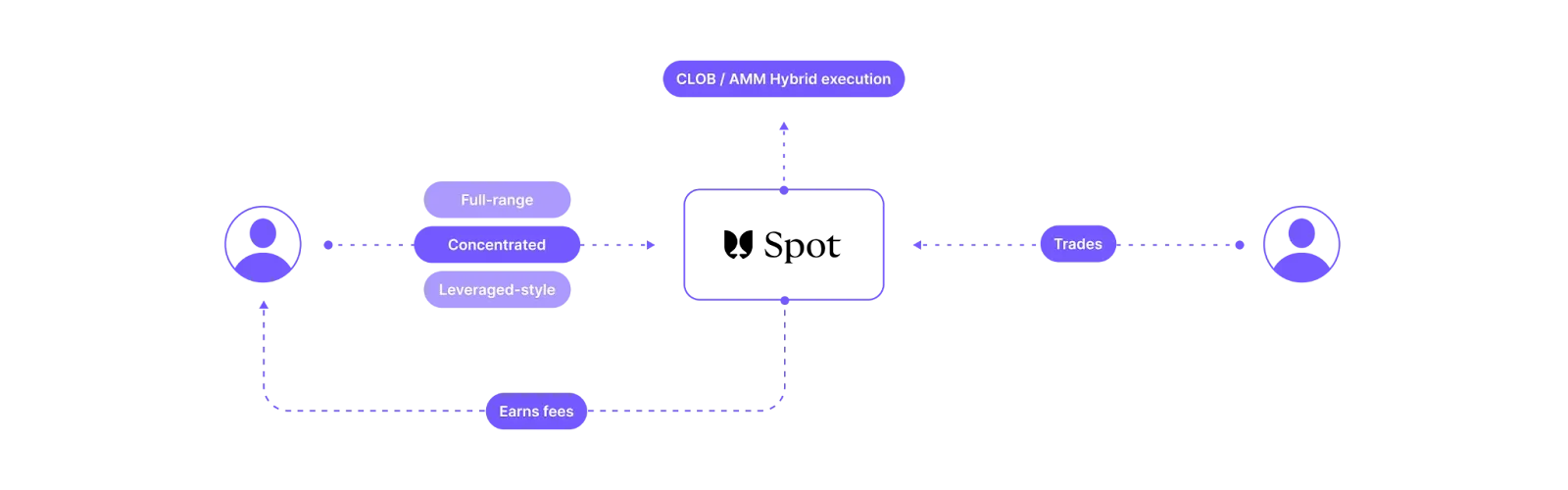

2. Spot(Flying Tulip Spot)

產品概覽

Flying Tulip 的 Spot 是整個生態的交易引擎與價格來源:它負責完成兌換成交、承載流動性供給,並為系統的定價、資金費率、風險管理提供核心信號。

Spot 的設計不是固定一條 AMM 曲線「賭市場會乖」,而是讓 AMM 實時自適應:

-

在市場平穩時,目標是提供接近專業做市商的低點差體驗;

-

在市場波動加劇時,曲線會增加「彎曲度」以緩衝衝擊、保護 LP。

Spot 同時提供:

-

自適應 AMM

-

CLOB(中心化限價訂單簿):支持掛單

交易可以完全在 AMM 成交、完全在 CLOB 成交,或兩者混合路由——以獲得當前訂單規模下可執行的最優價格。

交易體驗:AMM + CLOB 的最優路由

當你發起兌換時,路由器會同時查看兩套「賬本」:

-

如果 CLOB 上存在更優價格的掛單,會優先掃單成交

-

剩餘部分再按自適應 AMM 曲線成交

在交易最終執行前,路由器會在鏈上模擬該筆交易,檢查是否會超出:

-

滑點容忍度

-

池子風險護欄

如果單次成交衝擊過大,訂單可被拆分並按區塊切片執行,以更溫和地穿過深度。手續費也會隨市場狀態動態調整:

-

平穩時更低,鼓勵交易流量

-

動盪時更高,補償 LP 並抑制有毒交易

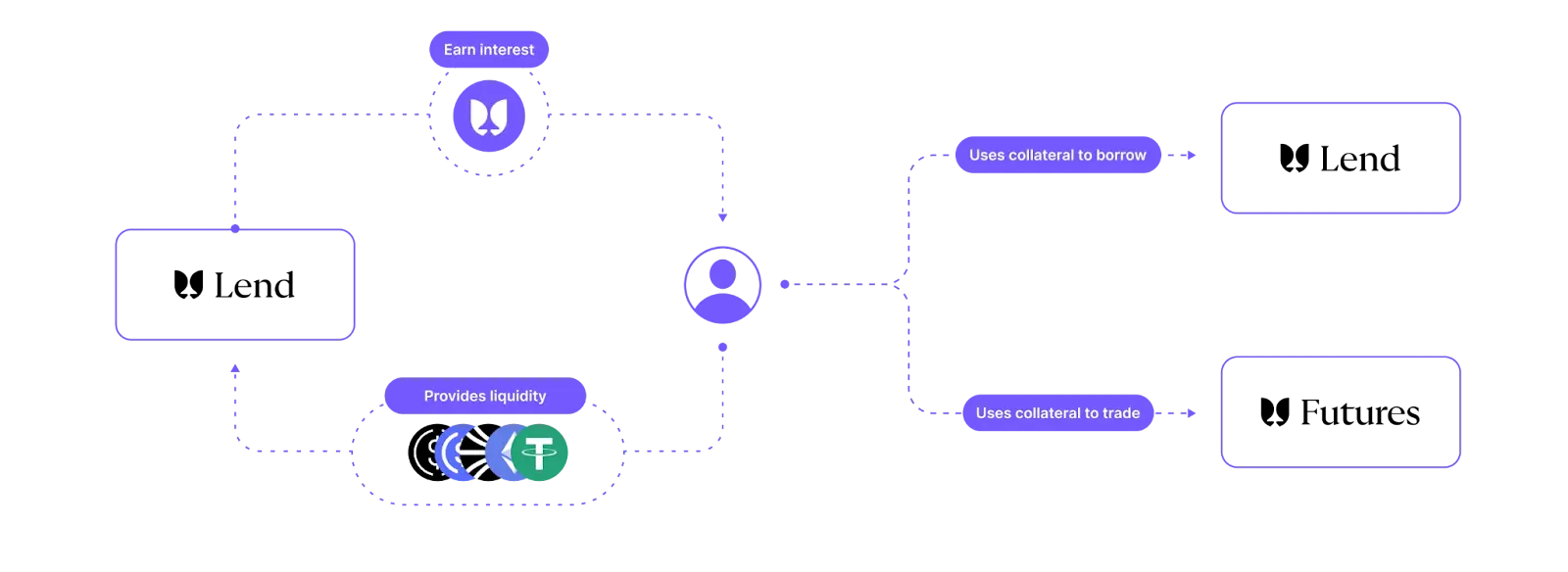

3. Lend(Flying Tulip Lend)

產品概覽

借貸在加密裏很簡單:你出借資產,別人借入,利息連接供需。多數協議到此為止。Flying Tulip 的 FT Lend 把熟悉的借貸模型放進一個會「理解」深度、波動與真實可成交價格的自適應市場裏——這些上下文決定了:你能安全借多少、借款成本是多少、以及在需要平倉時該如何卸載倉位。結果是:體驗上像你熟悉的借貸,行為上更像接入了一個「活的市場」。

雙層借貸結構:Permissionless + Permissioned

FT Lend 同時存在兩種形態:

1) 無許可層(Permissionless)

-

只要 Spot 上有某個交易對,就會自動生成對應的借貸市場。

-

例如 Spot 有 ETH/USDC 池,就會自動出現 ETH↔USDC 的借貸對,無需治理白名單。

-

系統會根據 Spot 的深度測算「規模感知的借款能力」:小額借款與大額借款的可行性與風險不同,會得到不同的借貸空間。

2) 許可池(Permissioned Pool)

-

覆蓋協議願意廣泛交叉抵押的一組精選資產,並預設風險參數。

-

這是整個系統的抵押品主幹:CLOB、Futures、結算與清算邏輯都與其對齊。

-

關鍵能力:單一存款可同時用於借貸、掛單抵押、期貨保證金,資金無需在不同產品間搬來搬去,減少「閒置資本」。

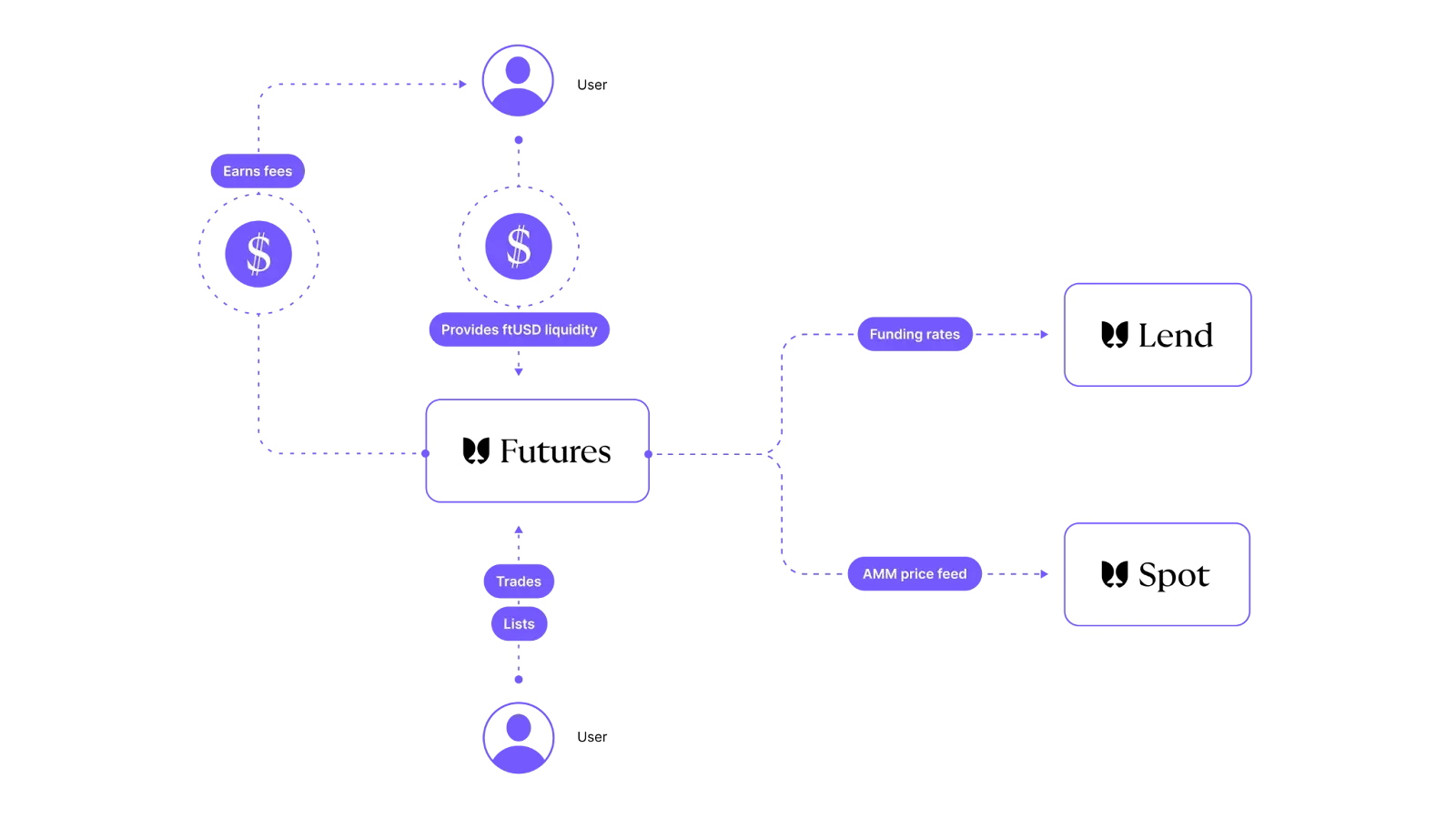

4. Futures(Flying Tulip Futures)

產品概覽

永續合約允許你在無到期日的情況下使用槓桿交易。大多數平台依賴外部預言機定價:預言機每隔幾秒更新一次,決定清算與安全狀態,這會帶來兩個典型問題:

-

延遲:行情劇烈時用戶可能在「過期價格」上被清算。

-

風險面擴大:預言機集成錯誤、治理遲滯或上游故障都會傳導到倉位。

Flying Tulip Futures 採用完全不同的路線:不向外部借價格,而是以自身 Spot 交易作為價格真相。如果 ETH 在 Spot 以 1800 美元成交,那就是永續的結算價格。無需等待預言機 tick。這一設計帶來的直接結果是:報價更實時、結算亞秒級(<500ms)、清算基於真正可成交價格,顯著減少預言機滯後與操縱風險。

抵押與槓桿:可隔離,也可交叉抵押

FT Futures 支持兩種保證金模式:

-

隔離保證金(Isolated):為單一市場單獨提供抵押,風險隔離。

-

交叉抵押(Cross-collateral):通過 permissioned Lend 池實現,一份存款可同時支撐:

-

永續倉位

-

CLOB 掛單

-

借貸頭寸

更重要的是:在交叉抵押模式下,你的抵押資產在支撐交易的同時仍可繼續累積貨幣市場收益,實現更高的資本效率。

最大槓桿並非固定表格,而是根據 TWAR 深度與波動窗口動態收縮或放寬;開倉或調整時會快照限制,避免規則在持倉期間追溯性變化。

資金費率:綁定真實借貸成本,而非外部猜測

資金費率的作用是把永續價格拉回現貨。 FT Futures 的資金費率錨定於系統內部的真實經濟條件:

-

Lend 市場中的實際借貸成本

-

Spot 與 Lend 反映出的多空擁擠程度

當多頭本質上在「借美元做多」,且借貸成本更高時,資金費率會反映這一現實;當空頭擁擠時,資金費率可能反向。用戶可以看到資金費率的輸入來源、更新周期,以及自己為何支付/獲得資金費率。

誰來承擔結算對手方:可選擇加入的 Settlement LP

永續合約在結算時需要對手方。FT 通過可選加入的結算池解決:LP 存入 ftUSD,自願承擔結算流動性,以換取每次結算的手續費(文中示例約 0.05%,以政策為準)。系統在 LP 之間平衡分配敞口,LP 可按參數調整或退出。

這一設計的意義是:

-

沒有人被強迫承擔不想要的風險

-

新市場的上線更依賴「Spot 流動性 + ftUSD 結算供給」,而不是等待預言機集成委員會排期

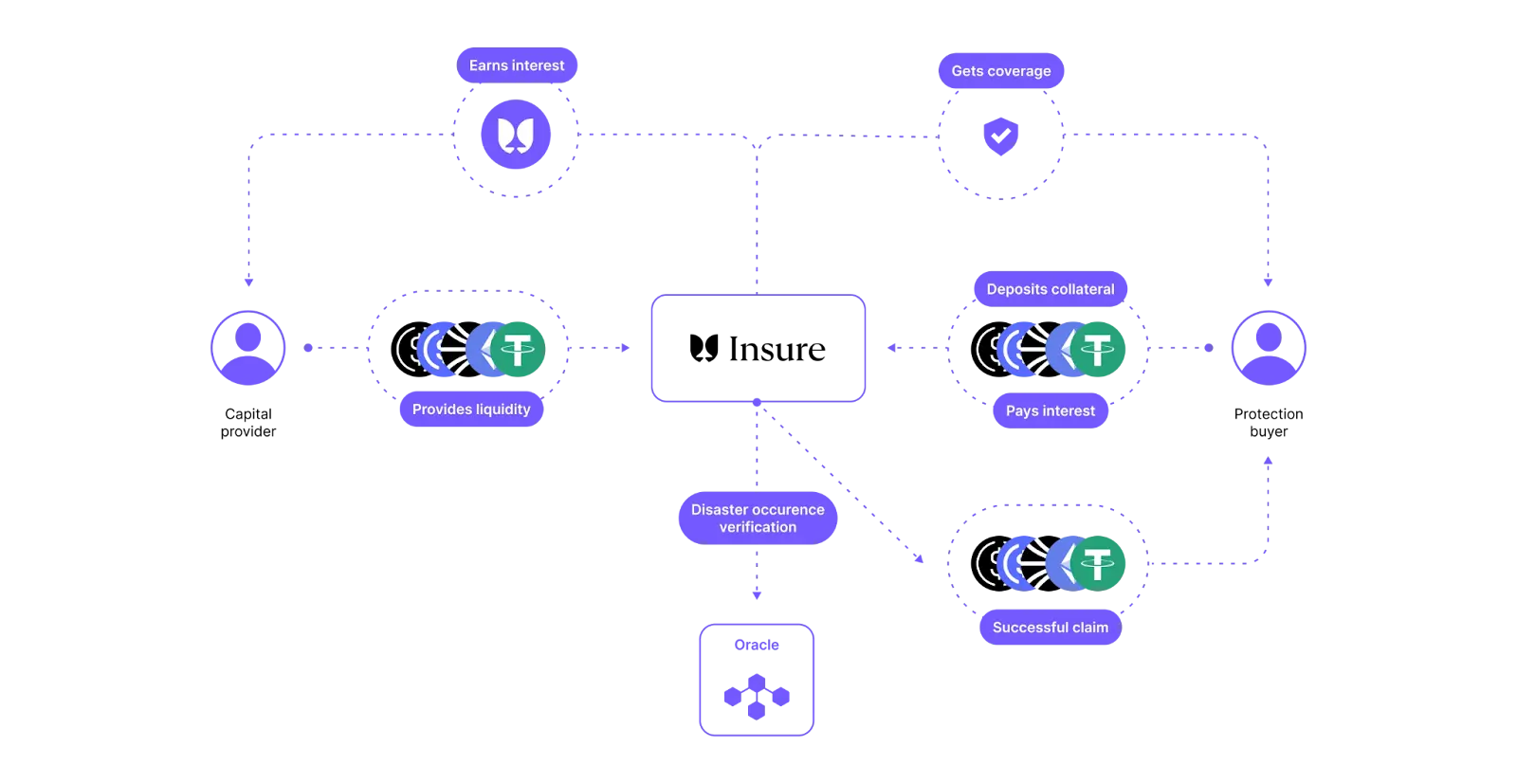

5. Insurance(Flying Tulip Insurance)

產品概覽

傳統加密保險更像訂閱制:一次性付費、固定期限、希望別出事。FT Insurance 採用完全不同的設計——它把保險當作一個市場化的借貸池來運作。

-

購買者不是「買一段時間的保單」,而是打開一個保險頭寸,只在需要保護時按時間持續支付保費

-

資金提供者向池子提供資本,持續賺取保費收益

-

保險規模可在分鐘級別動態放大或縮小

結果是一個「隨市場呼吸」的保護系統:回報高時資本自然流入,需求出現時覆蓋能力擴張,用戶支付的成本與其真實風險更匹配。

Tron點評

Flying Tulip 的核心優勢在於它不是把現貨、借貸、永續、保險各自拼起來,而是用 Spot 作為真實可執行流動性的定價中樞,再把 Lend、Futures、Insurance 與 ftUSD 結算層全部接入同一套「深度感知」的風險與現金流系統:LTV、槓桿、資金費率與清算都基於鏈上成交與儲備窗口動態調整,減少預言機滯後與靜態風控錶帶來的系統性誤差,並通過 token-first 的收入迴流機制形成可持續閉環;

其主要劣勢在於架構高度複雜且模塊耦合強,對 Spot 流動性與市場深度依賴極高,一旦早期深度不足或遭遇極端行情,定價、清算與保險裁決等環節可能同時承壓,且跨產品交叉抵押雖提升資本效率,也會放大組合風險與治理參數設定難度。

三. 行業數據解析

1. 市場整體表現

1.1. 現貨BTC vs ETH 價格走勢

BTC

ETH

四.宏觀數據回顧與下周關鍵數據發布節點

本周宏觀回顧(3月23日–3月28日)

PMI數據發布(歐美/全球):反映製造業與服務業景氣度,為本周核心增長指標

美國初請失業金:就業市場邊際變化仍是重點

密歇根消費者信心指數(終值):能源價格衝擊下信心走弱

全球宏觀主線:

-

中東局勢 + 油價波動 → 推升通脹預期

-

市場關注聯儲局表態與政策路徑

下周關鍵數據(3月30日–4月3日)

重點(高影響):

-

JOLTS職位空缺(3/31) → 勞動力需求

-

ISM製造業PMI(4/1) → 經濟景氣拐點

-

非農就業報告(4/3) → 最核心數據

次重點:

-

初請失業金(4/2) → 高頻就業指標

-

貿易帳(4/2) → 外需與美元影響

-

ISM非製造業(4/3) → 服務業強弱

五. 監管政策

美國

1. 監管框架明顯轉向「寬鬆+立法主導」

-

SEC/CFTC 推出新的加密資產分類體系(Token Taxonomy):

-

大多數加密資產被歸類為商品、支付工具等,而非證券

-

大幅降低 SEC 監管範圍

-

監管重點從「執法打擊」轉向「立法規範」,推動:

-

穩定幣框架(GENIUS Act)

-

市場結構法案(Clarity Act)

影響:美國正在進入「去執法化 + 明確立法框架」階段,有利於機構資金進入,但投資者保護爭議加大。

2. 穩定幣監管仍存在分歧

-

國會討論中出現:

-

限制穩定幣收益(類似銀行存款監管)

-

提高合規門檻

影響:穩定幣成為本周監管焦點,方向尚未完全統一。

3. 政策高層強化加密戰略定位

-

白宮設立更高層級科技顧問體系(含加密政策)

-

推動:

-

國家級加密戰略

-

比特幣儲備等政策方向

趨勢總結:美國正在將加密納入國家戰略級科技競爭框架。

英國

1. 禁止加密用於政治捐款(重大監管動作)

-

政府宣佈:

-

禁止政黨接受加密貨幣捐款

-

防範外國資金干預與匿名資金流入

影響:這是全球首次針對「加密+政治孖展」的明確限制政策。

2. 加密資金透明度監管加強

-

臨時措施包括:

-

強化資金來源審查

-

暫停或限制高風險場景使用

歐盟

1. MiCA 繼續推進細化執行

-

本周重點在:

-

穩定幣(ART/EMT)規則細化

-

儲備、披露、贖回機制要求強化

影響:歐盟持續推進全球最嚴格、最系統化的加密監管體系。

澳大利亞

1. 合規牌照成為行業准入核心

-

Ripple 獲取 AFSL 金融牌照

-

監管要求:

-

大規模交易機構必須持牌運營

-

2028年前全面納入監管體系

趨勢總結:澳大利亞進入「傳統金融牌照化監管路徑」。