文|華爾街科技眼 侯煜

守擂者美團,在即時零售市場正面臨一場市場份額保衛戰。

美團高層在近日財報電話會上強調,美團即時零售GTV(Gross Transaction Value )佔比仍超過六成。

但由盈轉虧的業績和全球三大評級機構標普全球的最新報告相關印證,共同給出了更悲觀的判斷:美團國內即時配送市場份額,已從2024 年底的70%跌至 2025年底的略高於 50%。

財報由盈轉虧、信用評級下調、財務收縮等多重壓力之下,「六成分額」,究竟能否守住?

標普下判斷:市場份額只剩 50%

2025 年堪稱即時零售巨頭全面入局的一年,阿里、京東相繼加碼外賣與即時配送賽道,讓身處守擂位置的美團壓力陡增。

最新財報顯示,美團 2025 年全年淨虧損 234 億元,經營虧損 250 億元,經調整 EBITDA 為-137.8 億元,而 2024 年這一指標仍為正 491 億元。

慘烈的外賣補貼大戰,最終呈現出 「殺敵八百、自損一千」 的局面。儘管虧損落在此前預警的 233 億 - 243 億元區間,但市場更關心美團是否還會在即時零售繼續重金投入,即時零售市場的燒錢戰是否會繼續。

3 月 3 日,標普在報告中披露關鍵格局變化:美團份額從 2024 年底約70%下滑至2025年底略高於 50%;阿里巴巴依託餓了麼、淘寶閃購,份額從約 20%大幅攀升至約 40%。

圖:標普對市場份額的預測

這一組數據意味着,即時零售行業一家獨大的時代正式終結。

除此之外,標普正式將美團發行人信用評級及未償債務評級從 「A-」 下調至 「BBB+」,並賦予負面展望。標普在報告中明確指出,下調評級的核心原因是美團競爭地位削弱,與阿里之間持續的補貼戰將進一步壓制其利潤率,並可能繼續拖累市場份額。

標普進一步判斷,美團很難輕易收復失地,因為阿里正展現出不惜犧牲行業盈利也要擴大份額的決心。與此同時,美團在單位配送成本、服務供給上的領先優勢持續收窄。

標普認為,即便當前補貼力度較2025 年有所回落,2026 至 2027 年美團 EBITDA 利潤率仍難以恢復,2026 年 EBITDA 利潤預計僅為 2024 年峯值的兩到三成。

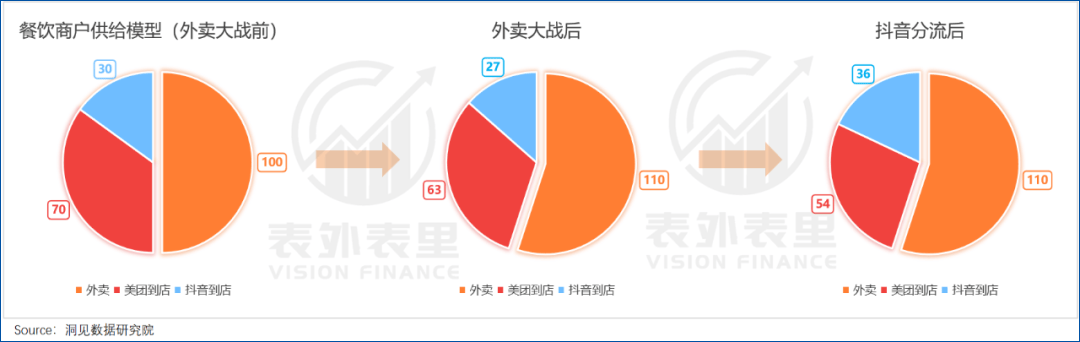

除了正面戰場的擠壓,抖音也從到店業務側翼突襲。有財經媒體公開測算,外賣大戰前美團與抖音到店份額為 7:3,戰後變為 6:4,美團約丟失 23% 的到店市場份額,而抖音 2026 年目標直指超越美團。

標普認為,由於難定性「內卷」,所以美團反覆強調的 「反內卷」,對行業競爭態勢影響極小。

作為全球三大信用評級機構、巴塞爾協議認可的權威評估方,標普的結論直接影響國際資本流向與企業孖展成本。

評級下調也直接轉化為孖展壓力。儘管 BBB + 仍屬投資級,但從 A - 降至 BBB+,會顯著推高美團境外發債與銀團貸款成本,債券投資者會要求更高利息補償。而負面展望更是 6-24 個月內可能再度下調評級的警示信號。

節流:美團可能收縮擴張腳步

在此情境之下,美團已明顯透露出全面收縮投資、嚴控現金流的傾向。而在多重競爭與財務壓力夾擊之下,其最核心的即時配送業務,想要守住王興所說的六成市場份額也變得愈發艱難。

圖:標普報告分析

首先來看,過去一年,美團看似利空出盡,實則財報暗藏多個需要注意的風險點。

手指,作為美團現金牛的核心本地商業板塊,經營利潤從 2024 年的盈利 524.15 億元,直接轉為 2025 年虧損 69.04 億元,基本盤已然失守。

更值得警惕的是,2025 年美團銷售費用高達 1029.34 億元,佔收入比重從 19.0% 飆升至 28.2%,按年大增 60.9%,規模幾乎與現金儲備持平。

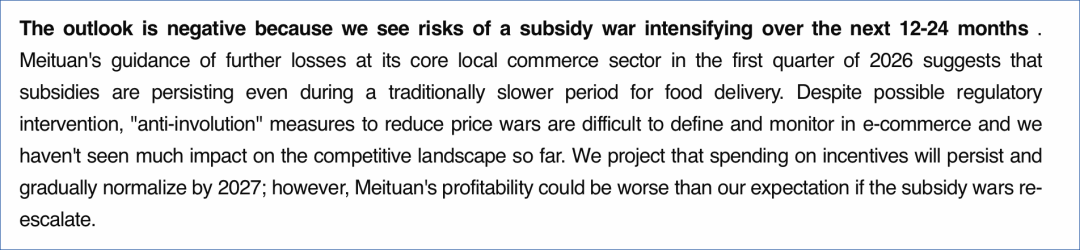

標普認為,未來一到兩年外賣市場補貼戰仍有重燃可能。但如果再來一輪外賣大戰,美團的現金緩衝幾乎會被直接耗盡。

圖:標普預測

目前美團手握現金及現金等價物1068 億元,較去年的 708 億元有所增加,另有 600 多億元短期投資,但這份看似充裕的資金面,完全是以放緩擴張、謹慎節流換來的。

2025 年 12 月,美團優選全國關停;此前宣佈以 7.17 億美元收購叮咚買菜的交易至今未獲審批,大額支出暫時擱置。

與此同時,此前快速擴張的海外業務 Keeta 也將在 2026 年明顯放緩節奏。美團在財報電話會上明確表示,今年 Keeta 將聚焦現有市場、追求平衡發展,爭取儘快盈利,預計 2026 年海外業務虧損將低於 2025 年。

標普全球同樣指出,美團近幾個季度大幅削減股票回購以保留現金:2025 年前九個月回購金額不足 10 億元,而 2024 年同期高達 260 億元。一系列動作都在表明,美團正在全面收縮投資與擴張,轉向極度保守的財務策略。

除此之外,王興在財報電話會上重點提及 AI 與美團會員兩大方向,但即便在這些新領域,美團的投入也十分克制。儘管 2023 年就已佈局 AI,但在本輪 AI 與補貼結合的競爭中,美團反而成為明顯的受損方。今年春節期間,淘寶閃購聯合千問 AI 大舉補貼,直接導致美團茶飲外賣訂單按月下降 18%-22%,一線城市部分商圈流失超 30%。

綜合來看,短期美團仍有一定財務緩衝,若競爭緩和,虧損有望收窄,但即時配送市場份額已很難回到 2024 年水平。

長期來看,生活服務入口的爭奪日趨白熱化,美團不僅要面對阿里、京東、抖音的圍攻,還要應對 AI 帶來的格局重構。在持續收縮、四面承壓的現狀下,美團想要守住核心的六成即時配送市場份額,已經變得越來越不現實。

編輯手記:

研究美團在即時零售市場份額的變化,本質是觀察這一新興零售業態的整體趨勢走向。「即時零售」 的核心本就是 「快、近、即買即送」,這和美團靠即時配送起家的主營業務高度契合,也是它能先一步站穩腳跟的關鍵。

2025 年外賣大戰打響後,阿里、京東、抖音等巨頭紛紛加碼即時配送,一下子打破了美團一家獨大的局面,賽道徹底進入多強爭霸的階段。

這種變化對整個行業來說其實是好事,更多玩家入場,競爭更充分,既能推着各個平台在配送效率、服務體驗、商品價格上不斷優化,也能讓商家不再依賴單一平台,整個即時零售行業的活力也被徹底激活。

當然,賽道邊界拓寬,對美團這種輕資產平台模式也提出了新挑戰。不可否認,美團在短時效、高頻次的外賣和日用百貨配送上,確實有自己的行業壁壘,不是輕易能被超越的。

但這些年,即時零售已經從最初的 「送個電動牙刷、泡麪鍋」,慢慢延伸到更多的品類,賽道邊界越擴越寬。

當配送物變為需要安裝、重售後的高客單價品類,對平台供應鏈、倉儲和售後體系提出了新的考驗。在此維度上來看,相比其他有重資產物流支撐的平台,美團確實還有差距。

不過,事情總有兩面性。短板的存在,恰恰說明美團在即時零售領域還有很大的改善和提升空間,如何補齊重資產相關的短板,平衡好輕資產優勢與全品類佈局的需求,或許就是其接下來守住市場份額、實現突圍的關鍵。