藍鯨新聞3月31日訊(記者 郝妍)在古茗、蜜雪冰城、滬上阿姨等新茶飲紛紛步入「萬店俱樂部」之後,「初代網紅」奈雪的茶卻早已退出了頭部爭霸:門店規模不斷收縮,目前僅有1646家門店…

從風光的「新茶飲第一股」,到市值較峯值蒸發超95%,奈雪的茶經歷了漫長的下行周期。曾經的初代網紅奈雪的茶是如何走到今天這一步的?

連續兩年虧損,門店不增反降,奈雪的茶退出「頭部爭奪」

3月26日晚間,奈雪的茶發布了2025年全年業績公告。財報顯示,公司實現收益43.31億元,按年下降12.0%,年內淨虧損2.39億元。這已是奈雪連續兩年虧損,2024年其虧損曾擴大至9.26億元,2025年雖有所收窄,但營收下滑的趨勢未能逆轉。

比虧損更受市場關注的是門店規模的收縮。在以「規模效應」攤薄供應鏈成本的新茶飲行業,奈雪掉隊明顯。2025年,奈雪茶飲店總數從1798家縮減至1646家,淨減少152家。與古茗2025年超1.3萬家門店淨增3640家、滬上阿姨淨增2273家的擴張速度相比,奈雪已經不止是停滯。

在新茶飲加盟這條賽道上,加盟商用腳投票,加盟熱情很大程度上反映了品牌的盈利能力。然而,截至2025年底,奈雪加盟門店僅從2024年底的345家微增至358家。全年淨增13家的速度,在當下動輒年均拓店數百上千家的新茶飲行業中,奈雪的茶似乎已經難言吸引力。

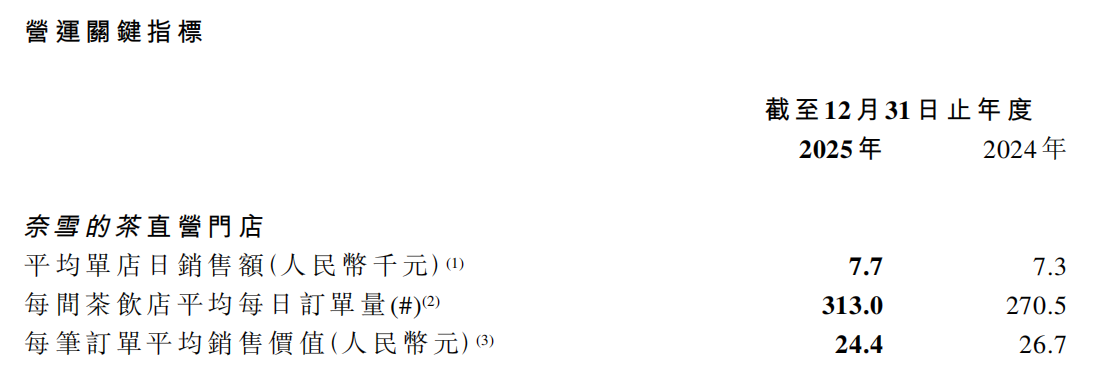

在整體門店規模收縮的背景下,奈雪直營門店的局部運營指標有所修復。

報告期內,直營門店同店銷售額按年增長6.3%,平均單店日銷售額由7300元提升至7700元,日均訂單量按年增長15.7%達313單,但這建立在價格下探的基礎之上。近年來,奈雪每筆訂單平均銷售價值持續走低,2025年已降至24.4元。相較於早期43元的高點,客單價幾近「腰斬」,這種以價換量的策略,目前看來尚未從根本上扭轉整體營收下滑的趨勢。

高端路難走

奈雪當前面臨的規模增長瓶頸,一定程度上源於早期商業模式在當下的侷限性。

作為行業內的高端品牌代表,奈雪早年憑藉「150-300平米大店+茶飲+烘焙」的第三空間模式成為了「初代網紅」。

據每日經濟新聞報道,2023年7月奈雪開放加盟,該加盟政策曾被稱為新茶飲行業「史上最嚴」合夥人計劃。彼時,奈雪的茶要求加盟店面積為90-170平方米,資金條件上要求加盟商單店合作需150萬元及以上流動資金驗資證明或其他資產證明,區域合作需450萬元及以上流動資金驗資證明或其他資產證明。而根據其公布的投資預算,開設一家奈雪的茶加盟店,不算房租和人工等成本,首次投入的金額約100萬元。

大店模式不僅意味着較高的初始投資金額,還伴隨着相對高昂的租金與人力成本。同時,這種融合了烘焙、咖啡等多業態的模式,在下沉市場的複製難度較大。當同行業品牌通過調整價格體系、開放加盟,以輕資產小店模式在下沉市場快速擴張時,奈雪的大店策略使其錯過了依靠加盟實現規模化拓店的紅利期。

直到2024年奈雪才調整加盟政策,將單個加盟店投資金額調整至58萬元起,但從整個行業來看,這仍遠高於平均水平。

對於加盟商而言,高昂的初期投入成本客觀上拉長了回報周期,同時財報數據顯示,奈雪的外賣比例正不斷增加,2025年其直營門店外賣收入佔比首次突破50%達到52.6%,其中第三方平台訂單佔比49.1%,而門店點單和自提訂單均按年下滑。在這種趨勢下,線下第三空間的體驗溢價被部分消解。大店模式帶來的高租金、高人力成本成為沉重負擔。而以目前的加盟發展速度和規模,奈雪也註定無法藉此幫品牌分攤成本、實現規模效應。

「高端敘事」的另一面是消費者。窄門餐眼數據顯示,當前奶茶客單價主要分佈在10-20元價格帶以及10元以下價格帶,奈雪24元左右的客單價既不屬於高端體驗的範疇,也難以在下沉市場建立性價比優勢,陷入「高不成低不就」的尷尬境地。

消失的特色、多變的logo,奈雪的位置在哪

在業績波動與行業價格戰的雙重倒逼下,奈雪的茶在品牌戰略和產品結構上進行了一系列調整,但也暴露出一定的搖擺。

品牌視覺的頻繁更迭是其戰略調整的直觀體現。

2025年5月,社交平台上陸續出現奈雪新店啓用形似雪花的全新logo,品牌名由「奈雪的茶」精簡為「奈雪」,拼音標識從「NAIXUE」變更為「Naìsnow」。而這距離上一次品牌重塑並不久,2022年11月,奈雪曾將帶有日系元素的「奈雪の茶」更改為「奈雪的茶」,英文名由「NAYUKI」改為拼音「NAIXUE」。高頻次的品牌名稱與標識更替,一定程度上反映了奈雪在定位上的搖擺。

與此同時,奈雪早期最具辨識度的產品特色也正在業務調整中逐漸弱化。「一口好茶,一口軟歐包,在奈雪遇見兩種美好」,這句出自奈雪創始人彭心之手的口號,曾是奈雪打開市場的核心差異化利器,並一度帶動了烘焙行業軟歐包的熱銷。

但從單店財務模型來看,現制烘焙業務對成本控制提出了極大挑戰,對租金與人工要求極高。更為關鍵的是,烘焙產品屬於短保食品,當日未售完必須全部銷燬,高損耗率直接吞噬單店利潤。

面對成本壓力,奈雪在2022年全面推出PRO店型,大幅砍掉了門店的現制面包作業區,將茶點統一改為由中央灶底1預製配送。這一舉措雖然優化了單店面積和人力成本,但也變相剝離了其最具差異化的「現烤歐包」標籤,削弱了對部分消費者的吸引力。

這一調整在財報中體現得尤為明顯。2025年,奈雪烘焙食品營收僅3.52億元,營收佔比從2024年的10.7%降至8.1%。奈雪曾經的差異化產品線,正在悄然褪色。

2026年3月,奈雪在深圳開出首家「纖·Studio」店,推出低GI多纖系列產品,嘗試在健康茶飲賽道上尋找新故事。

但從資本市場的反應來看,這個新故事似乎很難打動投資者。

Wind數據顯示,自2021年6月上市以來,奈雪的茶股價從歷史最高點18.98港元跌至2026年3月末的0.8港元,市值跌破15億港元。