近日,九江銀行發布了董事長周時辛、行長肖璟搭班後的第二份年度財務報告。2025年,九江銀行實現營業收入104.77億元、淨利潤8.41億元,分別按年增長0.51%和10.44%,連續兩年保持營收與淨利潤雙增態勢。截至2025年末,該行總資產按年增長1.35%至5234.35億元,不良率較上年末下降0.26個百分點至1.93%,但撥備覆蓋率、核心一級資本充足率等風險抵禦指標同樣出現下滑。目前,該行已啓動增發股份再孖展計劃,兩大股東九江市財政局與興業銀行擬聯手馳援增資,為九江銀行開闢新的增長空間。

營收、淨利潤雙增,利息、中間業務淨收入受挑戰

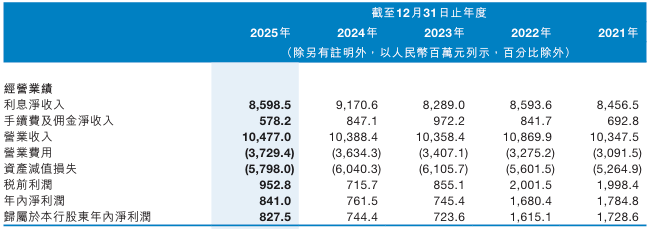

財務數據顯示,2025年,九江銀行實現營業收入104.77億元,按年增長0.51%;淨利潤為8.41億元,按年增長10.44%。營收、淨利潤已經連續兩年保持正增長格局。但「雙增」背後,核心業務增長仍面臨挑戰。

2025年,九江銀行利息淨收入為85.99億元,按年下降6.24%,淨息差由1.92%降至1.75%。該行在財報中解釋稱,隨着利率市場化推進,宏觀市場利率水平下行,客戶貸款及墊款和金融投資業務收益率下降,同時該行積極落實國家減費讓利政策,共同拉低了生息資產平均收益率。

來源:公司公告

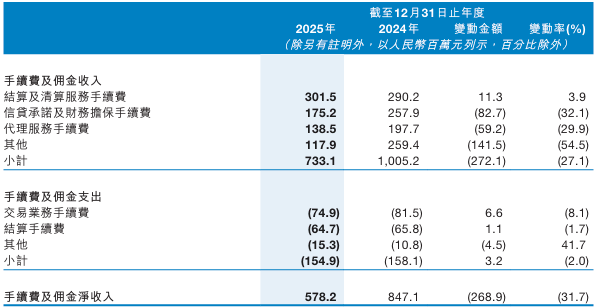

非利息收入方面,2025年,該行手續費及佣金淨收入5.78億元,按年下降31.7%。其中,信貸承諾及財務擔保手續費按年下降32.91%至1.75億元,代理服務手續費按年下降29.9%至1.39億元,而結算及清算服務手續費按年增長3.9%至3.02億元,成為該板塊的亮點。

來源:公司公告

2025年,金融投資收益成為拉動九江銀行業績的核心動力。該行金融投資所得收益全年淨額達13.23億元,按年增長33.94%,佔營收比例為12.6%,同時佔全年淨利潤比例達157.31%。

不良率下行與資本補充:九江市財政局、興業銀行擬增資

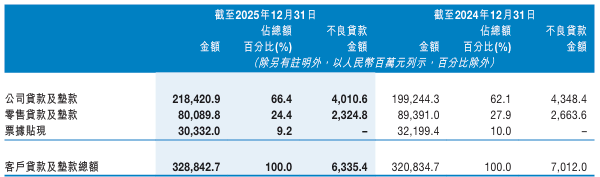

截至2025年末,九江銀行資產總額達5234.35億元,較上年末增加69.76億元,增幅1.35%,增長主要來自客戶貸款的增加。貸款總額為3288.43億元,較上年末增加80.08億元,增幅2.5%。

其中公司貸款及墊款總額為2184.21億元,較上年末增長9.6%,該行稱主要是積極擴大公司信貸投放規模、支持實體經濟所致;零售貸款及墊款總額則為800.90億元,住房按揭貸款、個人經營貸款、個人消費貸款三大支柱共同構成該行個人貸款業務主體。

資產質量方面,截至2025年末,該行不良貸款總額為63.35億元,不良貸款率為1.93%,較上年末下降0.26個百分點。其中不良公司貸款餘額40.11億元,不良個人貸款餘額23.25億元。不過,年末撥備覆蓋率為152.21%,較上年末下降2.04個百分點,離監管紅區仍較為接近。

來源:公司公告

此外,隨着業務規模的擴張,九江銀行的核心一級資本充足率從上年末的9.44%降至8.87%,下降了0.57個百分點。為有效補充核心一級資本、增強抵禦風險能力並優化股權結構,九江銀行於2025年10月31日通過董事會決議,擬發行不超過8.6億股內資股及不超過1.75億股H股,合計增發超10億股,佔現股本比例超過36%。本次發行募資淨額將全部用於補充核心一級資本。目前該方案已獲股東會審議通過,尚待相關監管機構批覆。

據披露,本次內資股發行對象包括九江市財政局及興業銀行。九江銀行已於2026年1月23日收到兩家股東的意向函。根據意向函,在獲得所有必要監管批准及股東批准的前提下,九江市財政局擬認購總金額不超過人民幣5億元的內資股,認購比例不超過其當前持股比例12.85%;興業銀行擬認購比例不超過其當前持股比例10.34%。

「一二把手」搭檔兩年多,如何開闢新空間?

2026年是「十五五」規劃的開局之年,自2023年以來,周時辛、肖璟作為九江銀行「一二把手」搭班已有兩年多。在此期間,該行扭轉了此前營收、淨利潤雙降的態勢,連續兩年實現雙增。但風險抵補能力、利息及中間業務淨收入下滑、業績受投資收益波動影響較大等核心挑戰依然存在。

站在新的歷史起點上,如何開闢新的增長空間、管控潛在風險,是這對搭檔必須面對的課題。在2026年初的黨建和經營管理工作會議上,周時辛強調「以提質增效為目標,專注主業、完善治理、錯位發展,在服務實體經濟、防控金融風險中展現新作為。」

該行在財報中指出,持續做好金融「五篇大文章」,深度服務江西現代化產業體系建設、服務九江高標準高質量建設長江經濟帶重要節點城市;將始終堅持城商行「三服務」市場定位,深化「優結構、節資本、促合規、控不良、穩增長」十五字方針,實施經營下沉的普惠金融策略和差異化特色化的產業金融策略。

具體到落實層面,肖璟表示,圍繞「深耕產業金融,做精普惠金融」轉型方向,着力構建客戶營銷、客戶綜合運營、全面風險管理「三大體系」,推動事效、人效、財效「三效」提升,在錯位競爭賽道上開闢增長新空間。

展望2026年,九江銀行正處在一個承上啓下的特殊時期。一邊是股東增資帶來的資本實力躍升,一邊是淨息差收窄帶來的經營挑戰。九江銀行能否通過深耕產業金融、做精普惠金融以實現突圍,將資本「輸血」轉化為自身的「造血」能力,將決定其在激烈的城商行競爭格局中的新座次。

(文章來源:南方都市報)