卓創資訊分析師 劉貴丞

【導語】3月國內LPG市場受中東地緣局勢主導,價格整體大幅走高,民用氣、醚後C4、丙烷均呈現寬幅震盪上行態勢,價格重心顯著上移。下游行業表現分化,烷基化、異丁烷脫氫裝置虧損收窄甚至扭虧為盈,而PDH裝置利潤則持續惡化。展望4月,原油或維持高位波動,國內LPG供應偏緊預期仍存,但疊加需求轉入淡季,以及中東局勢後期存在緩和預期,市場預期呈現先漲後跌走勢。

一、中東局勢帶動國內LPG價格大幅走高

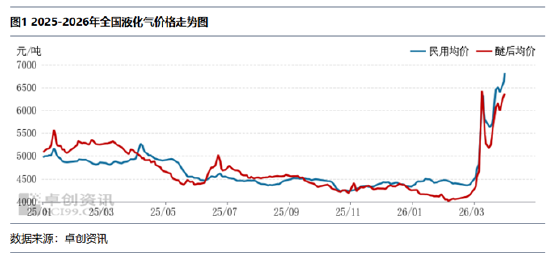

進入3月國內液化氣市場寬幅震盪,呈現「漲-跌-漲」態勢,民用氣與醚後C4價格同步運行,價格重心較上月顯著上移,地緣局勢為全月核心驅動因素。截至3月27日收盤,國內民用氣月均價5718元/噸,按月上漲1306元/噸,漲幅29.60%;醚後C4月均價5444元/噸,按月上漲1369元/噸,漲幅33.59%。上旬,中東衝突升級推升國際油價,LPG進口成本高企,疊加國內煉廠降負、到船減少,資源供應趨緊,民用及醚後C4價格同步大幅上行。但在LPG價格階段性觸頂後,下游企業高價接貨意願降低,疊加中東局勢緩和、原油回落,價格震盪回落,部分地區已回吐前期漲幅。進入3月下旬中東局勢再度升級,供應中斷與成本抬升擔憂升溫,價格再度走高。整體來看,本月市場走勢與地緣局勢高度綁定,國際油價波動直接主導價格升跌。其中民用氣受供應端支撐更顯著,醚後C4受油品市場及深加工需求影響更大,二者走勢同步但彈性存在差異。

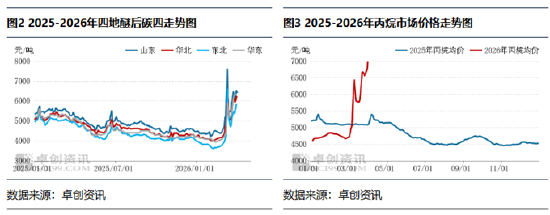

本月國內醚後C4市場震盪上行,四地均價漲幅均超30%,地緣局勢與成本端主導行情,下游需求偏弱抑制漲幅。截至3月27日,山東地區均價5792元/噸,按月漲1406元/噸;華北5458元/噸,漲1385元/噸;華東5369元/噸,漲1336元/噸;東北5031元/噸,漲1352元/噸,山東地區作為國內烯烴C4深加工聚集地,價格調整積極,且始終領升四地。

市場對於供應中斷擔憂持續升溫,醚後C4價格同步衝高;伴隨地緣風險緩和,疊加下游油品對高價原料接受度低迷,價格回吐部分漲幅;後期進口供應緊張預期持續支撐心態,價格再度抬升,月底在高成本與弱需求博弈下窄幅震盪,山東市場波動於6000-6500元/噸區間,全月震盪幅度收窄至500元/噸以內。

國內丙烷市場方面,本月價格顯著上行,截至27日收盤,市場均價5871元/噸,較上月上漲1101元/噸,漲幅23.08%,月內呈「衝高後小幅回落」態勢。中東局勢升級為核心驅動,推升國際原油與外盤價格,疊加市場減供預期,上下游心態積極,廠家報價順勢走高。價格攀升後,下游牴觸情緒顯現,而國內供需格局無明顯改善:國產資源量按月微降1.34%,進口量小幅增加,總供應平穩;下游需求疲軟,燃燒剛需有限,PDH開工負荷偏低,對市場支撐不足。月底多空消息交織,市場追漲情緒轉弱,價格適度回落,但全月均價仍顯著高於2月。

二、LPG下游需求有所改觀但利潤情況差異性增強

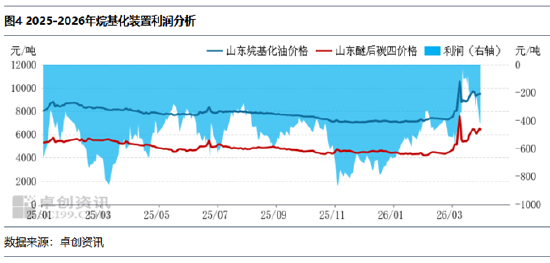

LPG下游深加工方面,以烯烴資源為代表的烷基化裝置虧損情況在3月顯著改善,核心驅動為地緣風險推升產品價格,原料漲幅弱於成品,價差修復帶動虧損收窄。截至3月27日,山東醚後C4主流價5950-6220元/噸,烷基化油價格9150-9540元/噸,當日裝置利潤為-214元/噸。據卓創資訊監測,以當日成本與產品價格測算,3月山東烷基化裝置月均利潤-284元/噸,較上期月報虧損收窄128元/噸。中東局勢升級帶動烷基化油價格大幅上行,而原料醚後C4漲幅相對滯後,原料與成品價差持續修復,是裝置虧損明顯減少的核心原因,行業盈利壓力較前期顯著緩解。

烷烴深加工方面,本月國內PDH裝置利潤持續惡化,截至27日月均毛利潤為-1813元/噸,按月虧損加深1099元/噸。核心原因為進口成本與成品價漲幅錯配:受中東局勢驅動,國際冷凍貨價格大幅拉升,進口成本高企;雖丙烯價格同步上漲,但終端需求傳導受阻,下游產品銷售承壓抑制丙烯需求,丙烯價格上行乏力,導致PDH利潤大幅縮水。

3月山東異丁烷脫氫裝置盈利顯著改善,月均利潤304元/噸,較上期上漲445元/噸,成功扭虧為盈,按年去年同期上漲492元/噸。本月山東異丁烷均價6126元/噸,按月上漲1613元/噸,漲幅36%,按年上漲13%,市場呈衝高回落、寬幅震盪走勢,核心驅動為中東地緣局勢引發的原油供應擔憂,疊加下游心態波動影響。同期山東MTBE價格走勢與異丁烷高度同步,且漲幅略高於異丁烷,原料與成品價差持續修復,帶動異丁烷脫氫配套MTBE裝置實現扭虧為盈,整體盈利空間表現良好。

三、未來市場展望

主要影響因素分析表

|

關鍵因素 |

影響評價 |

重點關注 |

|

供應 |

★★★ |

煉廠局部存在降負預期,供應或存在縮減。 |

|

需求 |

★★ |

燃燒及油品市場需求均轉入淡季。 |

|

國際原油 |

★★★ |

原油或在地緣政治影響下高位寬幅波動行情,波動重心小幅上移。 |

|

心態 |

★★★ |

4月CP上行,進口成本攀升,同時進口資源減量,支撐心態。 |

後期來看,雖然受中東衝突影響,3月20日以後的進口量驟減,但在3月上旬之前,由於美國裝船恢復,且國際價格稍有回調,以及港口庫存偏低等因素影響,導致進口量增加,綜合來看3月國內LPG進口量預期達到270萬噸。但產量受中東衝突影響導致原料供應短缺,存有下降趨勢。同時深加工需求也縮減明顯,綜合影響下,3月供需差稍有擴大跡象。而在國際原油方面,當前中東地緣博弈激烈,美國與伊朗和談進展艱難,極限施壓策略下供應端風險未消;沙特、伊拉克等國原油減產幅度大,短期恢復難度高,霍爾木茲海峽通行效率偏低。疊加美國夏季需求高峯臨近,煉廠持續去庫,原油供應缺口存在,價格維持高位震盪。受此影響下,國內液化氣市場或呈「先漲後跌」走勢。民用氣方面,主要受國際油價高企、進口成本抬升及進口資源減量支撐,供應偏緊預期下價格或震盪衝高;中下旬中東局勢若有緩和,油價及外盤或回調,價格亦存回落可能。

責任編輯:李鐵民