美國3月服務業PMI終值跌至49.8,為三年來首次收縮。中東衝突推高能源價格,疊加關稅擾動,將美國經濟拖入增長停滯與通脹並存的困境:投入成本漲幅創年內新高,消費者價格通脹或逼近4%,就業出現一年多來首次下滑。消費者服務板塊受創最重,綜合PMI勉強守住50榮枯線,整體經濟增速折年率已放緩至約0.5%。

美國服務業活動在2026年3月出現三年來首次萎縮,中東戰爭引發的能源價格飆升與持續的關稅不確定性形成疊加衝擊,將美國經濟拖入停滯與通脹並存的困境。

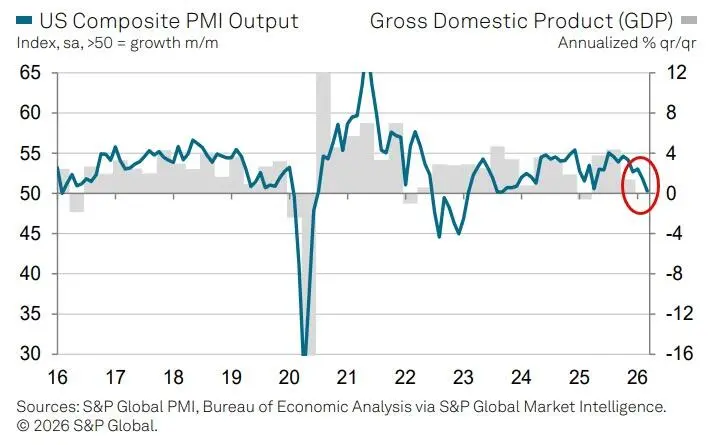

據標普全球(S&P Global)周五發布的數據,3月服務業商業活動指數終值錄得49.8,低於初值51.1,也低於2月的51.7,為逾三年來最低水平。與此同時,投入成本通脹加速至2026年以來最高水平,企業正將上漲的成本轉嫁給客戶,調查數據顯示消費者價格通脹或將加速逼近4%。

此次數據令政策制定者面臨兩難:增長接近停滯而價格壓力持續攀升。標普全球市場財智首席商業經濟學家Chris Williamson表示,PMI數據所呈現的"停滯性通脹環境"對政策制定者構成重大挑戰,尤其是3月調查還同步顯示就業出現下滑。

服務業三年來首度收縮,消費者端受創最深

3月服務業商業活動指數終值錄得49.8,為三年多來首次跌入收縮區間。新訂單增速降至近兩年最低,出口貿易較2月進一步惡化。受訪企業普遍將需求疲軟歸因於能源價格飆升對客戶信心的打壓,以及旅行業務受到的干擾。

分行業看,消費者服務板塊表現最弱,業務活動降幅創下過去三年半之最。標普全球指出,除疫情封鎖期外,這是該板塊自2009年有記錄以來最嚴重的下滑之一。此外,此前表現強勁的金融服務與科技板塊亦顯露疲態,金融市場波動及高利率擔憂正在抑制投資意願。

能源衝擊推升通脹,成本壓力達年內峯值

3月服務業投入成本漲幅創年內新高,能源價格急劇攀升是主要推手,勞動力與原材料因素亦有貢獻。服務商普遍將成本壓力轉嫁客戶,銷售價格升至八個月高位。

調查數據暗示消費者價格通脹可能逼近4%。分析人士警告,能源擾動的影響周期或遠超實際衝突持續時間,將持續考驗企業與居民的抗壓能力。

綜合PMI勉強守住榮枯線

3月標普全球美國綜合PMI產出指數錄得50.3,低於2月的51.9,創下2023年9月以來新低,僅表明私人部門活動微弱增長。製造業產出相對穩健,部分緩衝了服務業的拖累,但整體經濟增速已折年率放緩至約0.5%,接近停滯。

就業方面,私人部門整體用工出現一年多來首次收縮。服務業由增轉減,儘管裁員幅度尚屬溫和,卻是自去年12月以來首度錄得崗位淨減少。企業信心同步走弱,未來12個月商業活動預期指數降至去年10月以來最低。不過Chris Williamson表示,信心指數僅是回落而非驟降,表明企業仍期待戰事能夠較快平息。

各行業表現分化,基礎材料獨善其身

在標普全球追蹤的七大行業中,基礎材料是3月唯一較2月實現改善的板塊,產出增速創下2025年10月以來最強。

工業板塊維持穩健擴張,但增幅為五個月來最低;醫療保健與金融業的增速同步放緩,其中金融業升幅為2025年4月以來最弱。消費品產出僅錄得溫和增長,增速連續第四個月放緩;科技板塊產出則自2025年4月以來首度出現邊際下降。

整體而言,七大行業中雖有五個仍處於擴張區間,但多數板塊的擴張步伐較上月有所收窄。