炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:財通社

打敗MiniMax (00100.HK),搶先摘得「全球大模型第一股」的智譜(02513.HK),於3月31日盤後交出了上市以來首份成績單。

這份截至2025年12月31日的年度財報,既有增長的速度,也暴露出AI大模型行業最典型的特徵:高投入、短期盈利難。

01

收入翻倍,API收入暴增

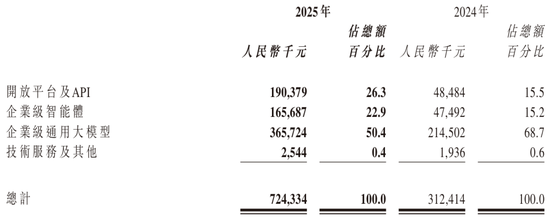

2025年,智譜實現收入約7.24億元,按年增長131.9%,成為國內獨立大模型廠商中收入最高的公司。

其中,開發平台及API(雲端部署)收入約1.90億元,按年大增292.6%;企業級智能體收入約1.66億元,按年增長248.8%。

同時,企業級通用大模型收入約3.66億元,按年增長70.5%;技術服務及其他收入規模較小,僅約254.4萬元。

值得一提的是,在這份財報中,智譜首次將本地化部署業務細分為三塊:企業級智能體、企業級通用大模型、技術服務及其他。

智譜認為,原有的以部署方式為主的分類已無法全面涵蓋公司日益豐富的產品形態與商業場景,因此新增了按業務形態與核心產品線進行拆分的分類。

分拆後,公司收入結構更加明晰了。

2025年,智譜雲端部署業務收入佔比由2024年的15.5%提升至26.3%。該業務的毛利率達到18.9%,較2024年增加15.6個百分點。

據多家媒體披露,智譜MaaS API平台的年度經常性收入(ARR)在2025年達17億元,按年提升60倍。

雖然ARR與收入並不完全可比,但足以說明其MaaS API平台業務的放量速度。

ARR增長的背後,是產品能力的快速迭代。

從2025年7月到2026年2月,智譜在8個月內連續推出GLM-4.5、GLM-4.6、GLM-4.7和GLM-5四代旗艦模型。

公司披露,最新一代模型GLM-5上線24小時內即被字節、阿里、騰訊等頭部大廠接入,國內前十大互聯網公司已有九家深度集成GLM。

截至2026年3月,智譜MaaS (模型即服務)平台註冊用戶突破400萬。

今年一季度,在智譜API價格較2025年底提升83%的情況下,市場依然供不應求,API調用量增長400%。

目前,智譜已成為國內付費Token消耗量最高的廠商之一。

02

毛利率承壓,虧損擴大

收入快速增長的同時,利潤端並未同步改善。

2025年,智譜實現毛利約2.97億元,按年增長68.7%,但毛利率從上一年的56.3%下降至41.0%。

下降的原因並不複雜:

一方面,雲端部署業務佔比提升,而該業務毛利率從2024年的3.3%提升至2025年的18.9%,仍處於爬坡階段;

另一方面,本地化部署業務由於交付資源投入增加,毛利率從66.0%下降至48.8%。

相比毛利率下降15.3個百分點,虧損端則更加直觀。

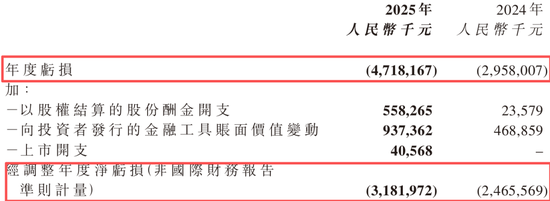

2025年,公司錄得淨虧損約47.18億元,按年擴大59.5%;非國際財務報告準則(Non-IFRS)口徑下,經調整淨虧損約31.82億元,較上一年擴大29.1%。

智譜的淨虧損金額,並沒有因收入大增而有所減少,核心原因仍然是高額研發投入。

2025年,智譜研發開支達到31.80億元,按年增長44.9%,約為同期收入的4倍。

相比之下,2024年這一比例高達7倍,雖然虧損絕對值上升,但燒錢效率已有改善。

另外,銷售及營銷開支約3.91億元,按年基本持平;一般及行政開支約5.05億元,按年增長278.3%,主要與公司增聘行政人員以及股份支付費用增加有關。

截至2025年底,智譜共有1094名員工,全年總薪酬成本約13.63億元,算下來人均薪酬約124.62萬元。

在算力租賃策略上,智譜也有所調整。公司在2024年更多依賴租賃算力設備,2025年則以服務採購為主、輔以部分設備租賃相結合的方式滿足需求。

截至2025年底,公司賬上現金及現金等價物約22.59億元,較2024年末減少約1010萬元;借貸總額約6.89億元,有所增加,但資產負債率反而從2024年的20.4%降至15.2%。

簡單來說,智譜仍在用資本換時間,但尚未出現現金流失控的跡象。

03

股價暴漲近700%

相比利潤表,資本市場給出的反饋更加直接。

財報發布後的4月1日上午,智譜股價高開約15%,盤中最高觸及938港元,漲幅35.2%。

截至下午港股收盤,智譜收盤價再創新高,報915港元,漲幅31.94%,總市值4079.46億港元。

自2026年1月8日上市以來,公司股價累計上漲687.44%,妥妥的大牛股。

智譜港股IPO發行價為116.2港元,募資約50億港元,約合人民幣45.16億元。

在與MiniMax同日完成證監會備案的情況下,智譜僅以一天之差率先掛牌港交所,拿下「第一股」標籤。

對比來看,智譜與MiniMax的差異,比數據本身更有意思。

2025年,MiniMax實現收入7903.8萬美元(約合人民幣5.43億元),按年增長158.9%;毛利2007.9萬美元(約合人民幣1.38億元),毛利率25.4%;全年淨虧損高達18.72億美元(約合人民幣128.68億元)。

但Non-IFRS口徑下,MiniMax經調整淨虧損約2.51億美元(約合人民幣17.25億元),反而低於智譜。

兩家公司看起來差不多,雖然都是大模型廠商,但自身情況有所不同。

首先是業務路徑。智譜高度聚焦B端,賣模型能力和AI解決方案;MiniMax則側重C端,圍繞自研多模態模型做AI原生產品。

兩條不同的業務路線,直接影響兩家公司的毛利率表現。B端業務通常毛利更高、更穩定,而C端產品需要持續投入流量和豐富內容生態,毛利率不太容易提升。

其次是虧損表現。智譜虧得沒那麼多,MiniMax 2025年錄得約15.90億美元(約合人民幣109.29億元)的金融負債公允價值虧損,這是其賬面鉅虧的主要來源。

因此,如果只看經調整淨虧損,智譜只比MiniMax多出約14.57億元,兩者差距沒有那麼懸殊。

再看人力成本。2025年底,MiniMax員工428人,全年員工薪酬開支總額為8430萬美元(約合人民幣5.79億元),算下來人均薪酬約135.36萬元。

MiniMax這個人均薪酬金額,比智譜高10.74萬元。這麼看下來,MiniMax團隊更精簡,單位人力成本更高,更接近互聯網產品公司的現狀。

儘管種種不同,但可以確認的是,兩家公司都還遠未走到盈利階段。

2025年,兩家公司收入均翻倍,毛利同步增長,但虧損仍在擴大。這種燒錢換增長的現象,在AI大模型公司業務擴張階段並不意外。

04

結語

從財報來看,智譜已經跑在國內大模型商業化的前列,收入規模領先,MaaS API平台業務加速。

但另一面也同樣清晰,規模化擴張下企業面臨着諸多挑戰,包括高研發投入、毛利承壓、持續虧損。

當下的智譜,實際上並不是一家已經成熟的公司,而是一家仍在擴張期的企業,成長潛力有待兌現。

資本市場願意為其支付溢價,前提是一個共識,即大模型不是短期生意,而是長期的AI基礎設施戰略佈局。

在這個階段,利潤不是最重要的指標,大模型能力纔是。

責任編輯:楊紅卜