炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:資市會

可靈AI故事雖好,賬本難算。

作者 | 資市分子

新一年的財報季,港股上演了一出出令人瞠目的「年報殺」。

泡泡瑪特用一份營收增長184%的炸裂成績單,換來了股價兩天跌去30%的慘淡結局。沒想到,這個「鬼故事」很快就輪到了快手。

3月25日,快手發布了2025年全年業績:總收入1428億元,按年增長12.5%;經調整淨利潤206億元,按年增長16.5%,連續兩年實現百億級盈利。

然而次日開盤,快手股價一度重挫14%,市值單日蒸發超300億港元,甚至帶動恒生科技指數集體下挫。而從去年四季度的高點以來,快手股價已經腰斬。

利潤新高,股價重挫。市場到底在擔憂什麼?這份看似無懈可擊的財報,究竟藏了哪些讓投資者不安的「暗礁」?

01

增長「減速帶」:流量紅利觸及天花板

如果只盯着淨利潤看,快手2025年的表現堪稱完美。

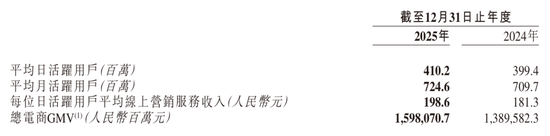

1427.76億元的營收和206.37億元的經營利潤,分別較2024年增長了12.5%和35%。2025年平均日活躍用戶4.1億,平均月活躍用戶7.25億,每位日活躍用戶平均線上營銷服務收入198.6元,總電商GMV1.6萬億元,四個數據均較2024年有所提升。

連股東回報,快手也拿出了誠意——全年累計派息50億港元,加上31.2億港元的股份回購,股東回報率達3.5%。

但靚麗的數據當中,也透露了一個令人不安的趨勢:快手的增長正在「失速」。

數據顯示,快手2025年第四季度的月活躍用戶7.41億,按年增速從前三個季度的3%以上驟然回落至0.69%,創下上市以來的最低水平。

更為嚴峻的是,日活躍用戶按月出現了下滑,從第三季度的4.16億降至第四季度的4.08億,減少了約870萬用戶。這意味着,曾經那個在下沉市場無往不利、用戶高速增長的快手,在國內市場的滲透率已無限逼近天花板。

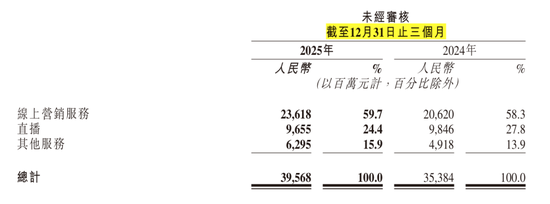

三大核心業務板塊中,直播業務成了「拖後腿」的角色。

2025年第四季度,直播收入按年下滑1.9%,是唯一負增長的板塊。而作為快手商業閉環核心的電商業務,其GMV增速從2021年的78%一路滑落至2025年的15%,如同坐上了「過山車」。

一個令人警惕的信號是:快手宣佈從2026年一季度起,不再單獨披露GMV數據。當一家電商平台不再願意披露核心交易數據,市場很容易解讀為增速已經難以為繼。

更糟的是,競爭對手並沒有停下腳步,抖音和視頻號的崛起正在不斷擠壓快手的生存空間,用戶分流已是不爭的事實。當流量池不再擴張,甚至出現萎縮,任何基於流量的生意都將面臨嚴峻考驗。

02

現金流壓力:盈利之下的財務「軟肋」

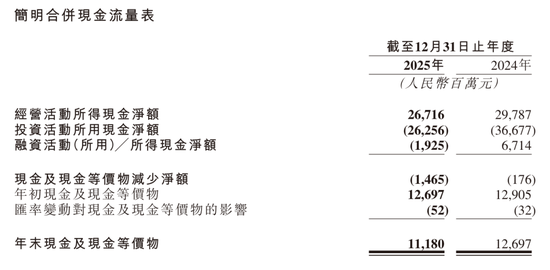

如果說用戶增長的放緩是戰略層面的隱憂,那麼財務數據中浮現的資金壓力,則是更為現實的考驗。儘管快手連續多年實現盈利,但其現金流的壓力也是不容忽視的。

最直觀的信號來自經營活動現金流。儘管2025年經營現金流淨額為正,但相較於2024年出現了明顯下滑。更值得關注的是,其賬面現金及現金等價物從2024年底的約127億元,下降至2025年底的約112億元,而公司的總借款卻在2025年再度攀升。

2023年,快手還沒有任何借款,2024年借款總額一口氣漲到111億元,2025年數據再度攀升至130.66億元。這意味着,公司正在利用外部借款來彌補日常經營可能產生的資金缺口,或支撐其龐大的投資活動。

與此同時,與經營密切相關的應收賬款也在迅速膨脹。2025年,應收賬款從2024年的64.6億元激增至81.3億元,增幅高達25.8%,遠超同期營收12.5%的增長率。這表明,公司在將產品和服務銷售出去後,從客戶那裏收回現金的速度變慢了,大量的現金沉澱在了賬面上。這不僅增加了壞賬風險,更直接影響了經營性現金的流入。

在費用上,快手也用上了「省」字訣,比如銷售及營銷開支佔收入的比例,就從2024年的32.4%下降到了2025年的29.6%。

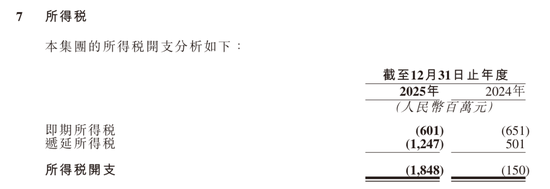

此外,還有一個不易察覺的細節:2025年,快手的所得稅開支激增至18.5億元,較2024年暴增超過10倍。這固然是盈利能力提升的體現,但也意味着之前通過遞延所得稅資產等方式享受的稅收紅利正在消退,未來的實際稅負壓力將顯著增加,進一步侵蝕公司的自由現金流。

03

AI「雙刃劍」:故事雖好,賬本難算

在主營業務增速有放緩的跡象下,快手把希望押在了AI身上。

可靈AI無疑是這份財報中最亮眼的明星。2025年第四季度單季收入3.4億元,全年貢獻收入超10.4億元。其12月單月收入突破2000萬美元,年化收入運行率(ARR)達到2.4億美元。在3月份召開的業績電話會上,快手高層透露這一數據在2026年1月已超過了3億美元。

技術迭代層面,快手在一年內接連發布可靈O1、2.6、3.0系列模型,實現了文本、圖像、音頻、視頻全模態輸入輸出的整合,在分鏡控制、人物動作精準度、音畫同步等能力上位居行業第一梯隊。

更重要的是,AI已經開始反哺核心業務。除了廣告端的顯著增益,電商場景中,生成式檢索架構OneSearch推動2025年第四季度商城搜索訂單量提升近3%;研發端,自研AI編程工具CodeFlicker生成的代碼已佔新增代碼的40%以上。

管理層更是信心滿滿,快手科技創始人兼首席執行官程一笑透露,公司對可靈AI在2026年實現收入按年翻倍以上增長保持較強信心。

但資本市場的反應卻是冰冷的。

問題出在另一組數字上。快手CFO金秉在業績會上明確表示,預計2026年集團整體Capex(資本開支)投入將達到約260億元,較2025年增加110億元,主要用於可靈大模型和其他基礎大模型的算力投入。

這意味着未來幾年,AI的鉅額投入將直接侵蝕短期利潤。

華泰證券預測,受折舊與薪酬費用上升影響,快手2026年經調整淨利潤或按年下滑15%至176億元。野村證券更是直接將快手目標價從77港元下調至57港元,評級從買入調至中性。摩根士丹利也發表研究報告,將快手2026年至2028年每股盈測下調17%至24%,目標價由73港元下調25%至55港元,評級為「與大市同步」。

這恰恰撕開了當前港股市場最殘酷的真相:投資者不再為「燒錢換未來」的故事買單了。

如此前的B站,同樣在年報中強調要發力AI,同樣也遭遇了市場的用腳投票。以前,AI是賦能,是加分項,而如今AI敘事更像是短期利空因素。

可靈的競爭環境也在急劇升溫。字節跳動推出的Seedance2.0視頻生成模型在2026年初引發全球關注。憑藉抖音和CapCut的龐大生態,Seedance2.0擁有天然的流量入口和協同效應,在海外市場的滲透速度遠超獨立應用。

而3月24日(美國當地時間),OpenAI宣佈正式關停Sora,則給所有AI視頻生成模型狠狠地潑了一瓢冷水。

責任編輯:楊紅卜