2026年3月27日晚,招商證券發布2025年年報,全年實現營收249.72億,增長19.5%,歸母淨利潤123.5億,增長18.9%,營收利潤均創下歷史新高。

市場對此反應積極,年報發布當日公司股價便已搶跑,四個交易日內累計漲幅3.89%。

而對比其他頭部企業來看,這個業績表現已是遠遠落後。截至4月3日,已披露2025年年報的上市券商共有25家,其中營收超200億的券商共有9家。除去年內合併的國泰海通後,餘下8家頭部券商合計實現營收2755億元,按年增長7.61%,歸母淨利潤1138億元,按年增幅33.5%。

對比之下,招商證券營收增速位居前列,歸母淨利潤卻遠弱於同業,增收不增利趨勢明顯。

在過去的五年裏,券商馬太效應顯著加劇,招商證券雖然營收排名始終穩健,穩坐行業第九把交椅,但市佔率卻不增反降。據Wind和SAC數據,2021年到2025年間,招商證券營收市佔率由5.86%下滑至4.61%,淨利潤市佔率由6.10%下滑至5.61%。

公司股價也隨之走低,截至4月3日收盤,公司股價落在15.55元/股,對應市值1302億元,較近五年24.73元的股價高點已跌去37%,市值蒸發近770億元。

從業務結構看,經紀業務和自營業務一直是招商證券利潤的核心構成,而其中自營業務缺乏彈性,成為招商證券在此輪復甦行情中掉隊的主因。

2021年到2025年間,招商證券來自經紀和自營這兩塊業務的營收比例分別為59%、60%、75%、75%。(注:經紀業務收入=經紀業務手續費淨收入,自營業務收入=投資淨收益-其中對聯營企業和合營企業的投資收益+公允價值變動淨收益)

近五年間,招商證券經紀業務緊貼行業趨勢,各年增速與全行業平均增速相當。

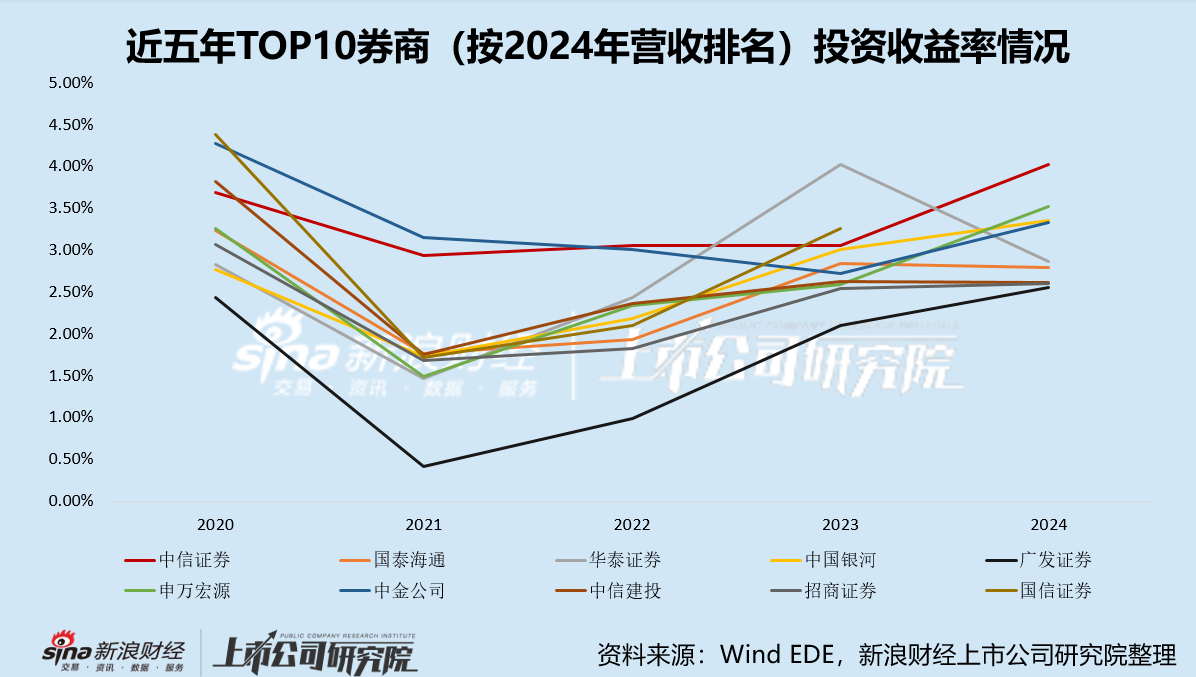

而觀察其自營業務,則呈現出顯著的落後態勢。2021年,招商證券投資收益率為3.07%,在42家上市券商中排名第28名。2022到2023年,公司投資收益率下調至1.65%到1.85%區間,排名維持在20名到30名區間。2024年到2025年,資本市場復甦,公司投資收益率隨之回暖,提升至2.55%-2.60%區間,但排名下降,落至30名開外。(注:投資收益率=自營業務收入/金融投資)

值得注意的是,在2025年A股大幅回暖的情形下,上證指數、深證成指、創業板指分別上漲18.41%、29.87%和49.57%,券商自營業務實現普漲。據Wind數據,已公布年報的25家上市券商合計實現投資收益1849億元,較上年同期上漲32.94%,而招商證券當年實現投資收益97.85億元,按年增速僅2.70%,遠遠弱於行業整體。

招商證券自營業務所展現出的收益剛性,或來自於其相對保守審慎的投資策略。

觀察招商證券的交易性金孖展產結構,截至2025年末其整體規模約2700億元,其中債券約1660億元,佔比約60%,而股權投資與基金合計持倉約820億元,佔比約30%,這一比例接近行業最低。

對比之下,中信證券的股權投資與基金的合計持倉佔比為34%,中金公司的這一數值為47%。

這使得招商證券的投資收益率遠落後於其他頭部券商。在營收TOP10券商中,招商證券的投資收益率常年位列倒數第二、倒數第三,長期表現僅優於廣發證券。

正是招商證券長期採用固守思維經營自營業務的策略,使得其自營倉位長期偏債、結構保守,在其他券商乘着2025年大行情一飛沖天的時候,招商證券只是完成了一次業績小跳。

招商證券的審慎態度也反映在國際業務上,其海外市場擴張進度緩慢,國際化轉型步伐慢於同行。

2022年,招商證券海外業務曾陷入虧損,雖此後海外業務有所修復,但增速逐年趨緩,2025年海外營收僅按年增長6.09%,營收總額11.61億元,至今未恢復至2021年水平(14.41億元)。

從比例角度看,2025年公司海外營收佔比常年徘徊在小個位數,2025年僅4.65%,這個數值在TOP10券商中位居倒數第二,僅高於申萬宏源。

不可否認的是,招商證券的穩健策略打牢了公司穩健的業務基本盤,近五年來招商證券其他業務板塊排名始終穩健。據Wind SECI數據庫統計,其經紀業務除2024年排名第六外,其他年份均穩坐第四名。2022年到2024年,其投行業務位居行業十二名左右,2025年又重回第七。資管業務方面,公司排名近年從第十六名穩步提升至第十名。

然而,招商證券在自營和國際業務領域的躊躇,或已經成為其未來發展的最大短板。若不再這兩個領域取得突破,招商證券有可能在未來的券業競爭中持續掉隊。

責任編輯:公司觀察