來源:看懂經濟

如果只看一眼民生銀行2025年的成績單,你可能會覺得還不錯。

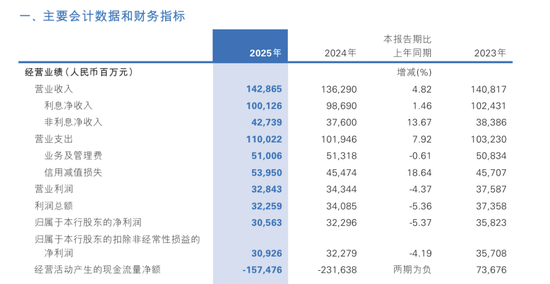

營收1428.65億元,按年增長4.82%,在當前環境下,這樣的增速並不容易。但再往下看:淨利潤只有306億元,按年下滑5.37%。

一邊是「穩住了規模」,一邊卻是「利潤在往下掉」,這份財報,從一開始就帶着點「擰巴」。

更有意思的是,利潤在下滑,但淨息差卻反而小幅抬升到1.40%;民生銀行的轉型已經走到第五年,綠色金融、科技金融也都有進展,但回報率卻還在往下走。

這些信號拼在一起,會讓人產生一種很微妙的感覺——民生銀行好像在變,但又沒完全變。

這份看起來有點「矛盾」的財報,其實恰恰是理解民生銀行當下狀態的關鍵入口。

01

「賺得更多」,卻「剩得更少」

先把最擰巴的問題拆開:營收在漲,利潤卻在掉。

1428.65億元的營收,按年增長4.82%,這背後不是沒有支撐。一方面是規模在擴,一般性貸款較上年末增加729億元,增幅1.7%,在資產總額中佔比54.95%,提升0.8個百分點;另一方面,是結構在變,綠色貸款增長20.29%,科技型企業貸款餘額增長9.66%,這些新業務開始貢獻增量。

從經營動作上看,民生並不消極,甚至可以說是有一定進攻性的。但問題是,賺到的錢,沒有真正留下來。

核心變量,其實一個就是:信用成本在抬升。2025年,民生銀行的信用減值損失達到約539億元,按年大增18.64%。這筆錢,本質上就是在為過去幾年積累的風險「買單」。

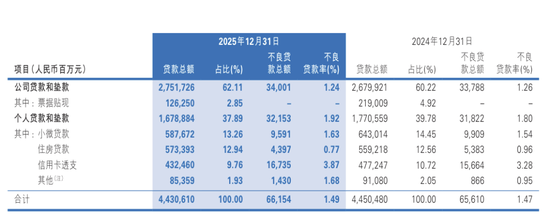

如果把視角再往下壓一層,其實能看到更具體的壓力來源。零售端的信用卡不良率從3.28%抬升到3.87%,說明此前擴張較快的消費金融開始進入風險釋放階段;而關注類貸款餘額為1211.95億元,按年上升69個點子,逾期貸款總額按年增長3.05%,重組貸款按年增長9.9%,風險化解的壓力依然不小。

這就形成了一種很典型的狀態:表面上銀行在正常經營、甚至在增長,但實際上,當期利潤正在被過去的風險持續侵蝕。也正因為如此,管理層選擇主動加大計提、加快處置節奏,全年處置不良資產720億元,現金回收已覈銷資產88億元——本質上是一種「把問題往前挪」的策略。

從短期看,這當然不好看;但從長期看,這至少說明一件事——民生已經不再試圖「拖」,而是開始正面處理問題。只是,這個過程註定不會輕鬆,也不可能在一年之內結束。

02

淨息差逆勢提升,是「階段性防守」

再來看第二個關鍵矛盾:利潤在掉,但息差卻穩住了。

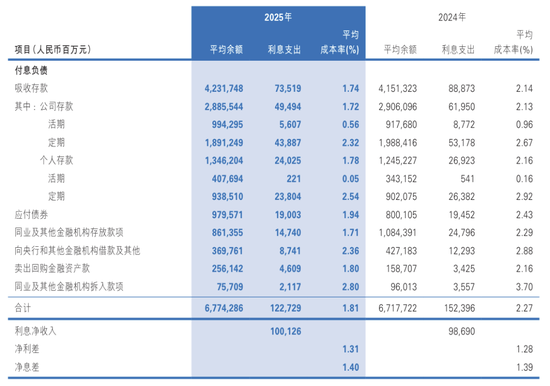

2025年,民生銀行的淨息差是1.40%,相比上一年微升1個點子。這個變化本身不大,但關鍵在於,在複雜環境下,它沒有繼續下滑,反而穩住了。

仔細看會發現,民生這一次並沒有在資產端做太多激進動作,而是把重心放在了負債端。最直接的體現,負債平均成本率也從2.27%降至1.81%,降幅達46個點子;其中存款付息率較上年下降40個點子,達到1.74%,這是淨息差得以保持平穩的關鍵原因。

這種變化來自於存款結構的調整——活期存款餘額較上年末增加326億元,在存款總額中佔比上升0.5個百分點;個人存款增長918億元,佔比提升1.9個百分點。多拿低成本的活期資金,少依賴高息定期,這是負債成本下降的關鍵。

與此同時,貸款投向也在做微調,更多流向綠色、科技等相對收益更穩的領域。結果就是,銀行一邊「少花錢」,一邊「儘量保證收益」,從而把息差托住。

但如果把這個邏輯再往前推一步,就會發現一個不那麼樂觀的事實:這更像是一種精細化管理下的「防守成果」,而不是盈利能力的明顯提升。

換句話說,1.40%的息差,並不是因為民生突然「更會賺錢了」,而是因為它在成本控制上做得更細了。這當然值得肯定,但也意味着,它對外部環境的依賴依然很強。

03

轉型在「換方向」,但還沒「換引擎」

把時間線拉長一點,其實更容易看清問題。

民生銀行過去幾年的轉型方向,其實是非常明確的——從過去偏重地產和對公大客戶,逐步轉向綠色金融、普惠金融和科技企業。這條路,從監管導向到行業趨勢,本身是沒有問題的。

從數據上看,民生也確實在推進這件事。綠色貸款餘額增速20.29%;科技型企業貸款增長9.66%;普惠型小微企業貸款餘額增長2.25%;非息收入佔比提升到29.92%,非利息淨收入按年增長13.67%,手續費及佣金淨收入按年增長0.42%。

這些都說明,它在「換方向」這件事上,是有執行力的。但問題在於,方向換了,並不等於動力就立刻跟上了。

最直接的體現,就是回報率。2021年民生銀行的ROE還有6.59%,到2025年已經下降到4.93%。這個變化,其實非常說明問題——舊的盈利來源在減弱,新的盈利來源還不夠強。這也是為什麼,民生看起來在轉型,但整體盈利質量卻沒有同步改善。

從這個角度看,現在的民生銀行,更像是處在一個過渡階段:它已經開始拆掉過去那套依賴高風險資產的增長模式,但新的、更加穩健的盈利引擎,還在培育之中。

從業務結構的變化也能看到這一點——零售客戶數增長6.46%,私人銀行客戶數更是大增20.24%,但信用卡不良率的攀升、消費信貸的主動壓降,都說明零售板塊的風險釋放尚未結束;對公業務中,房地產業貸款餘額較上年末減少79.96億元,不良率下降1.40個百分點至3.61%,孖展平台業務餘額按年下降23%,化債工作仍在推進。

結語

把這些線索串起來看,民生銀行2025年的這份財報,其實並不複雜,它只是把幾個不同階段的問題疊加在了一起。

一方面,它還在為過去幾年的風險付出代價,這體現在利潤的下滑上;另一方面,它也在努力把當下的經營穩住,比如通過負債管理托住息差;與此同時,它又在試圖為未來尋找新的增長路徑,只是這些路徑,還沒有完全長成。

對投資者來說,真正需要關注的,是兩件事:一是這些風險出清需要多久,二是新業務什麼時候能夠真正撐起利潤。如果前者順利,民生會變得更乾淨;如果後者成立,它纔會真正變得更有增長性。

在那之前,民生銀行大概率還會維持現在這種狀態——在修復之中,也在試探之中。

責任編輯:秦藝