來源:WEMONEY研究室

2025年,六大國有銀行實現營收、歸母淨利潤全員雙增,農業銀行以3.18%的淨利潤增速連續領跑。

2025年,六大國有銀行迎來了較為亮眼的成績單。

2025年六大行全員實現營收、歸母淨利潤「雙增長」——六大行營業收入合計達3.6萬億元,按年增長2.34%;歸母淨利潤合計1.42萬億元,按年增長1.65%,相當於日賺39.03億元。

在淨息差整體承壓的背景下,非利息收入成為支撐營收增長的核心引擎——中國銀行以33.06%的非息收入佔比位居國有行第一,多家銀行的投資收益、代理業務收入實現兩位數增長。

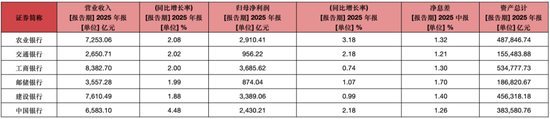

資產規模方面,六大行資產合計突破220萬億元大關,達220.48萬億元,按年增長10.42%,增速顯著跑贏行業平均水平。工商銀行以53.48萬億元成為全球首家資產規模突破50萬億元的銀行;農業銀行、建設銀行資產規模分別達48.78萬億元、45.63萬億元,均站上40萬億元新台階。

與此同時,房地產貸款總額較上年減少7300億元,個人貸款不良率有所抬頭,但整體資產質量保持穩健。在金融科技領域,六大行全年投入超1300億元,AI大模型已從「輔助工具」升級為驅動業務前台的「生產力引擎」,在信貸審批、風險管控、智能客服等場景實現規模化落地。

營收、淨利全員雙增

農行歸母淨利增速第一

2025年,六大國有行營收增速全部為正,這在近年來(2022年以來)尚屬首次。

具體來看,工商銀行以8382.70億元的營收規模繼續穩居首位,按年增長2.00%;建設銀行、農業銀行分別實現營收7610.49億元、7253.06億元,按年增長1.88%、2.08%;中國銀行實現營收6583.10億元,以4.48%的營收增速領跑國有行;交通銀行、郵儲銀行分別實現營收2650.71億元、3557.28億元,按年增長2.02%、1.99%。

2025年,六大國有行淨息差仍然承壓。2025年,工商銀行、農業銀行、中國銀行、建設銀行、交通銀行和郵儲銀行的淨息差分別為1.28%、1.28%、1.26%、1.34%、1.20%和1.66%,分別較上年下降14個點子、14個點子、14個點子、17個點子、7個點子和21個點子。

在歸母淨利潤方面,工商銀行以3685.62億元繼續居首,按年增長0.74%;建設銀行實現3389.06億元,按年增長0.99%;農業銀行實現2910.41億元,按年增長3.18%,增速連續多年領跑國有行;中國銀行、交通銀行分別實現2430.21億元、956.22億元,按年增長2.18%、2.18%。郵儲銀行實現874.04億元,按年增長1.07%。

在業績穩健增長的基礎上,2025年六大行延續了高比例派息傳統,全年現金派息總額合計達到4274.23億元,較2024年增加68億元,二度站上4200億元的台階。截至4月7日收盤,六大國有行的動態股息率基本在3.5%—4.6%之間。

從資產規模看,2025年六大行合計資產達220.48萬億元,按年增長10.42%,增速顯著高於銀行業平均水平。工商銀行成為全球首家資產突破50萬億元的銀行,年末總資產達53.48萬億元,按年增長9.5%;農業銀行、建設銀行資產規模分別達48.78萬億元、45.63萬億元,增速分別達12.83%、12.47%,兩家銀行實現了兩位數的資產擴張。

非息收入成營收增長「勝負手」

中行33.06%營收佔比排名第一

2025年,六大行最引人矚目的結構性變化,莫過於非息收入的大幅躍升。

在淨息差集體收窄的背景下,六大行利息淨收入合計2.67萬億元,在營收中的比重從上一年的77%降至約74%,下降了近3個百分點。除交通銀行利息淨收入按年微增1.91%外,其餘五家均有不同程度下滑。

而非利息淨收入增速卻全部實現正增長,成為支撐營收增長的核心引擎。中國銀行實現非利息收入2176.05億元,按年增長20.12%,佔營收的比重達33.06%。

據年報顯示,在中國銀行非利息收入中,手續費及佣金淨收入為822.37億元,按年增長7.37%(主要是代理業務手續費增長26.67%),增速保持穩健。其他非利息收入1353.68億元,按年增長達29.46%。拆分來看,投資淨收益532.95億元,按年增長28.57%;匯兌收益225.17億元,按年增長78.34%;其他業務收入(貴金屬銷售收入)629.55億元,按年增長20.95%。

農業銀行的非利息收入為1557.12億元,佔營收的比重為21.47%。其中,手續費及佣金收入為880.85億元,按年增長16.6%;其他非利息收入676.27億元,按年增長24.55%。

在手續費及佣金收入中,代理業務收入304.64億元,按年高增87.8%,主要是農行深入推進財富管理業務轉型,理財和代銷基金收入增加所致。在其他非利息收入中,投資收益429.73億元,按年增長38%;公允價值變動收益98.37億元,按年增長23.09%。其他業務收入99.78億元,按年增長25.62%(主要是保險業務和租賃業務等)。

郵儲銀行的非利息收入為741.08億元,佔營收的比重為20.83%。其中,手續費及佣金淨收入293.65億元,按年增長16.15%;其他非利息淨收入447.43億元,按年增長19.73%。

在手續費及佣金收入中,理財業務手續費收入53.73億元,按年增長35.99%;投資銀行業務手續費收入45.96億元,按年增加12.78億元,增長38.52%。其他非利息淨收入中,投資收益443.87億元,按年增長39.96%,佔營收的12.48%。公允價值變動收益和其他業務收入均下滑,分別下滑89.32%、56.27%。

此外,建設銀行的非利息收入為1882.75億元,按年增長17.47%,佔營收比重升至24.74%;工商銀行的非利息收入為2031.44億元,按年增長10.17%,佔營收的比重升至24.33%;交通銀行的非利息收入為919.96億元,按年增長2.22%,佔營收的比重為34.71%。

值得一提的是,建設銀行的投資收益491.44億元,按年大增129.18%;工商銀行的投資收益為632.86億元,按年增長54.6%。

整體來看,在淨息差持續收窄的2025年,六大行非利息收入全面提速,成為支撐營收增長的核心引擎。投資收益、資產管理收入、代理業務收入及貴金屬等多元板塊表現亮眼,推動非息收入佔比顯著提升。

六大行不良率「五降一升」

整體房地產貸款減少7300億元

2025年,六大行資產質量整體保持穩健,但內部出現新的分化信號。

從不良貸款率看,五家銀行實現了下降。工商銀行、建設銀行不良率均是1.31%,均按年下降0.03個百分點;農業銀行不良率1.27%,按年下降0.03個百分點;中國銀行不良率1.23%,按年下降0.02個百分點;交通銀行不良率1.28%,按年下降0.03個百分點。

唯一例外的是郵儲銀行。該行不良率由2024年的0.90%上升至0.95%,雖然不良率有所上升,但仍是六大行中唯一一家不良率低於1%的銀行。

從不良貸款結構來看,工商銀行、農業銀行、中國銀行、建設銀行、交通銀行和郵儲銀行的個人貸款不良率分別為1.58%、1.34%、1.10%、1.19%、1.58%和1.42%,公司貸款不良率分別為1.36%、1.37%、1.22%、1.53%、1.19%和0.54%。

從個人貸款不良情況來看,主要是信用卡、個人消費貸款及個人經營貸款不良率較高,如工行的信用卡透支的不良率達到了4.61%,個人消費貸款的不良率也達到了2.58%,個人經營貸款不良率達到了1.82%。

在撥備覆蓋率方面,六大行呈現「五降一升」——僅交通銀行撥備覆蓋率實現增長,其他五家均有不同程度的下降。農業銀行、建設銀行、郵儲銀行、工商銀行和中國銀行分別為292.55%、233.15%、227.94%、213.6%和200.37%,分別較上年下降7.06個百分點、0.45個百分點、58.21個百分點、1.31個百分點和0.23個百分點。交通銀行的撥備覆蓋率為208.38%,較上年增加6.44個百分點。

由此來看,農行的撥備覆蓋率最高,達到292.55%,中行的撥備覆蓋率最低,為200.37%,而郵儲銀行的撥備覆蓋率降幅最大,達到58.21個百分點。

從六大國有銀行的房地產貸款(包括公司貸款和個人貸款)來看,工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、郵儲銀行分別為69635.08億元、57366.51億元、60910.02億元、70468.23億元、19577.26億元和27211.59億元,合計30.52萬億元。

整體較上年減少7300億元。其中,工、農、中、建、交五大行的房地產貸款均按年減少,郵儲銀行有所增加。2025年末,郵儲銀行的房地產貸款較上年增加304.23億元。

截至2025年末,工商銀行、農業銀行、中國銀行、建設銀行、交通銀行和郵儲銀行的房地產貸款佔比分別為22.83%、21.18%、26.02%、25.42%、21.46%和28.20%,其中,個人住房貸款佔比分別為19.26%、17.78%、26.02%、21.84%、15.81%和24.60%。

對公貸款撐起增長大旗

「五篇大文章」各顯神通

2025年,對公貸款成為六大行信貸擴張的絕對主力。在零售貸款普遍承壓的背景下,六大行公司貸款總額合計約74.6萬億元,按年增長超10%,貢獻了全年新增貸款的絕大部分。

各家銀行在「五篇大文章」——科技金融、綠色金融、普惠金融、養老金融、數字金融的落地上,呈現出鮮明的差異化側重。

工商銀行以18.8萬億元的對公貸款餘額繼續領跑,建設銀行約18.56萬億元(含票據,境內公司類貸款增速8.70%),農業銀行17.44萬億元(增速9.22%)。在增速方面,郵儲銀行以17.09%的增速位居六大行首位,公司貸款總量突破4.27萬億元;中國銀行對公貸款按年增長12.66%,位列第二;交通銀行對公貸款(含票據)增速8.4%。

對公業務已成為2025年銀行穩規模、穩利息收入的「壓艙石」。

科技金融是2025年競爭最激烈的賽道。工商銀行科技貸款餘額突破6萬億元,按年增長19.9%,專精特新「小巨人」有貸戶覆蓋率超50%;建設銀行科技貸款餘額5.25萬億元,按年增長18.91%;農業銀行科技貸款4.7萬億元,增速20.1%。

中國銀行科技貸款餘額4.82萬億元,佔對公貸款比重超過三分之一,居主要同業首位,增速18.78%;交通銀行科技型中小企業貸款增速高達36.29%,「專精特新」中小企業貸款增速21.02%。郵儲銀行年報未單獨披露科技貸款餘額,但其對公貸款整體高增,科技金融作為「五篇大文章」之一亦在積極推進中。

綠色貸款方面,工商銀行綠色貸款餘額超6.7萬億元,規模穩居同業第一,按年增長19.4%;建設銀行綠色貸款按年增長20.54%,餘額約6萬億元;中國銀行綠色貸款餘額4.96萬億元,增速也保持兩位數。農業銀行、郵儲銀行和交通銀行同樣實現兩位數增長。六大行綠色貸款合計超過23萬億元,投向集中於清潔能源、節能環保、基礎設施綠色升級等領域。

農業銀行普惠貸款餘額4.35萬億元,新增7499億元,餘額、增量及普惠小微有貸客戶數均居可比同業首位;工商銀行普惠貸款餘額3.6萬億元,按年增長22.8%;建設銀行普惠貸款餘額3.83萬億元,按年增長12.37%,民營經濟貸款餘額6.72萬億元;中國銀行普惠型小微企業貸款增長超21%;交通銀行普惠小微貸款增幅20.76%。

養老金融方面,建設銀行表現突出,養老產業貸款按年增速達53.06%;中國銀行養老產業貸款實現兩位數增長;工商銀行、農業銀行則更多聚焦於養老金託管、個人養老金賬戶開立及適老網點改造。交通銀行金融科技投入佔營收比達5.78%,為六大行最高。

AI大模型

從「錦上添花」到「驅動增長」

如果說2024年是AI大模型在銀行落地的「元年」,那麼2025年就是「大規模應用」的關鍵之年。

2025年,六大行金融科技投入合計超過1300億元,較2024年的1254.59億元進一步增長。工商銀行以285.88億元的投入領跑,連續五年超200億元;建設銀行投入267.22億元;農業銀行投入256.47億元;中國銀行投入250.01億元;交通銀行投入123.42億元,按年增長6.81%,佔營業收入5.78%,佔比為六大行最高;郵儲銀行投入117.91億元。

科技人才隊伍建設同步推進。截至2025年末,交通銀行金融科技人員佔比達9.99%,居六大行之首;工商銀行金融科技人員佔比達9.8%;建設銀行數字金融類人員30085人,佔比7.95%;中國銀行科技與數字化運行管理人員19987人,佔比6.37%。

投入的背後是應用層面質的飛躍。工商銀行實施「領航AI+行動」計劃,千億參數金融大模型「工銀智湧」已在30餘個業務領域落地500餘個場景,承擔的工作量相當於4.2萬人每年。該行還推出業內首個信貸AI智能體矩陣「智貸通」,實現智能化信息捕捉與風險分析,企業級智能風控平台已應用於全部境內分行及130多個風控決策場景。

建設銀行大模型技術已規模化賦能398個場景,授信審批實現全流程AI化,其打造的「授信審批全流程AI應用」可在1分鐘內生成包含五大模塊的評級審查意見初稿,自動撰寫十餘頁審查意見,合規審查意見單自動化生成比例超90%,上線以來已生成超十萬份評級審查意見單。

農業銀行打造「農銀智+」平台,以嵌入式、助手式、智能體AI賦能業務經營、風險管理和客戶服務。在「三農」領域,推出「智慧畜牧貸」,通過智能耳標、視頻監控、AI點數等技術手段實現活體資產抵押的智慧監管。截至2025年末,「農銀e貸」餘額達6.8萬億元,較上年末增長18.7%,AI賦能有效帶動了線上經營規模提升。

中國銀行大模型應用場景從2024年的10餘個增至100餘個,構建BOCAI大模型能力平台,部署DeepSeek-R1、Qwen3等系列大模型,累計部署智能化助手400餘個,在信貸、營銷、運營、辦公、客服、科技等重點領域實現深度賦能。

交通銀行發布《交通銀行「人工智能+」行動方案(2025—2027年)》,搭建千卡異構算力集群和千億級大模型算法矩陣,累計部署超2500個智能體助手。對公開戶辦理時長壓降一半以上。線上直營消費貸餘額淨增按年增長92.72%,線上線下協同經營個人經營貸餘額淨增118.02億元。

郵儲銀行「郵智」大模型適配吸收多款主流大模型,基於千卡國產芯片建成AI算力資源池,啓動國內金融行業首個國產超節點智算集群建設,已提出大模型應用場景近260項。「智能審貸助手」每天支持三農、信用卡等信審場景超3萬筆業務,審貸效率進一步提升。

業內專家指出,2025年國有大行金融科技投入已步入「總量穩增、結構優化、質效並重」的階段,投入重心從「重速度」轉向「重質量、重效益」,聚焦AI大模型與算力建設,從單點技術創新升級為算力、算法、數據平台一體化的體系化佈局。更重要的是,AI大模型正在從後台的「輔助工具」走向業務前台的「生產力引擎」。從信貸審批、風險管控到智能客服、財富管理,人工智能正深度融入業務全流程。

總體來看,2025年六大行在息差收窄的逆境中,依靠非息收入(尤其是投資收益和代理業務)打開了增長空間;同時以對公貸款和「五篇大文章」穩住了規模基本盤。而超1300億元的科技投入正在將AI大模型從「錦上添花」變成真正的「生產力引擎」。這不僅是數字的增長,更是國有大行經營邏輯的一次深層切換。

責任編輯:曹睿潼