滙豐認為,天然氣發電機組憑藉交期短、啓動快、靈活性高等優勢,正快速取代燃氣輪機,成為AI數據中心首選的過渡性主電源。頭部廠商訂單已排滿至2027年底,預計供應緊張態勢將延續至2027至2028年,設備價格在此期間每年仍將上漲10%至15%。

AI數據中心對電力設備的需求正在重塑整個發電設備市場格局。滙豐銀行最新研究報告指出,天然氣發電機組正迅速取代燃氣輪機,成為AI數據中心首選的過渡性主電源,供需失衡局面短期內難以緩解。

據追風交易台,滙豐近日發布報告,由於AI驅動的需求激增,頭部天然氣發電機組製造商訂單已排至2027年底,2025年設備價格已上漲15%至20%。預計供應緊張態勢將延續至2027至2028年,設備價格在此期間每年仍將上漲10%至15%。

燃氣發電機組:為何成為AI數據中心的新寵

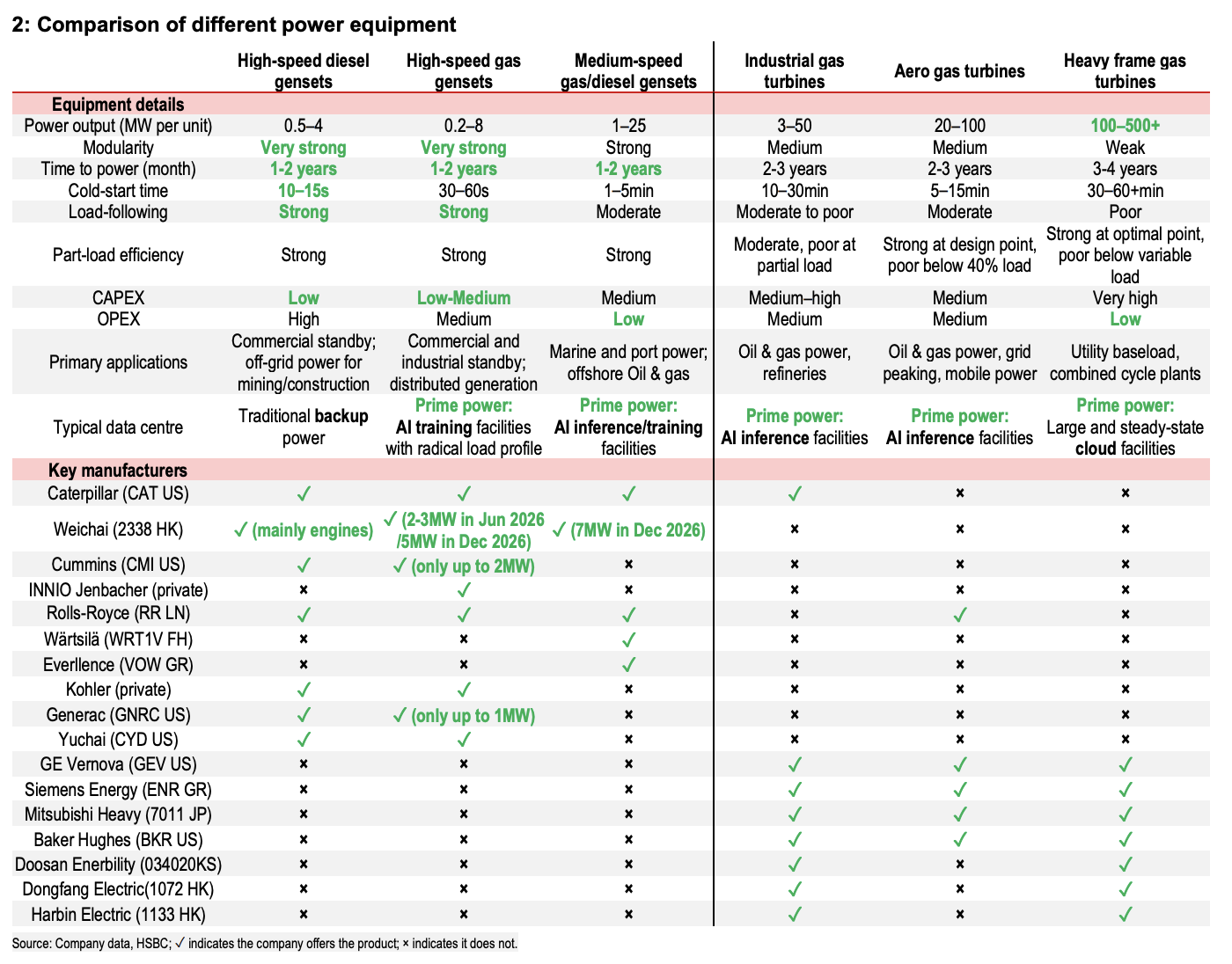

天然氣發電機組在AI數據中心主電源市場的崛起,源於其在交貨周期、啓動性能和靈活性三方面的顯著優勢。

首先,天然氣發電機組的交貨周期為1至2年,明顯短於燃氣輪機所需的2至4年,能夠更快速地匹配數據中心擴張節奏。

其次,在冷啓動時間上,天然氣發電機組僅需30至60秒,遠快於燃氣輪機的5至60分鐘,這對負載波動劇烈的AI訓練場景至關重要。

此外,發電機組單機容量在2至8兆瓦之間,模塊化程度高,易於按需擴容,且在未來電網接入完成後(預計2030年前後)可靈活轉作備用電源。

相比之下,大型燃氣輪機單機容量雖可達100至500兆瓦以上,但部署周期長、靈活性弱,更適合需求穩定的大型雲計算設施,而非負載特徵激進的AI訓練場景。

供需失衡:訂單爆滿,價格持續攀升

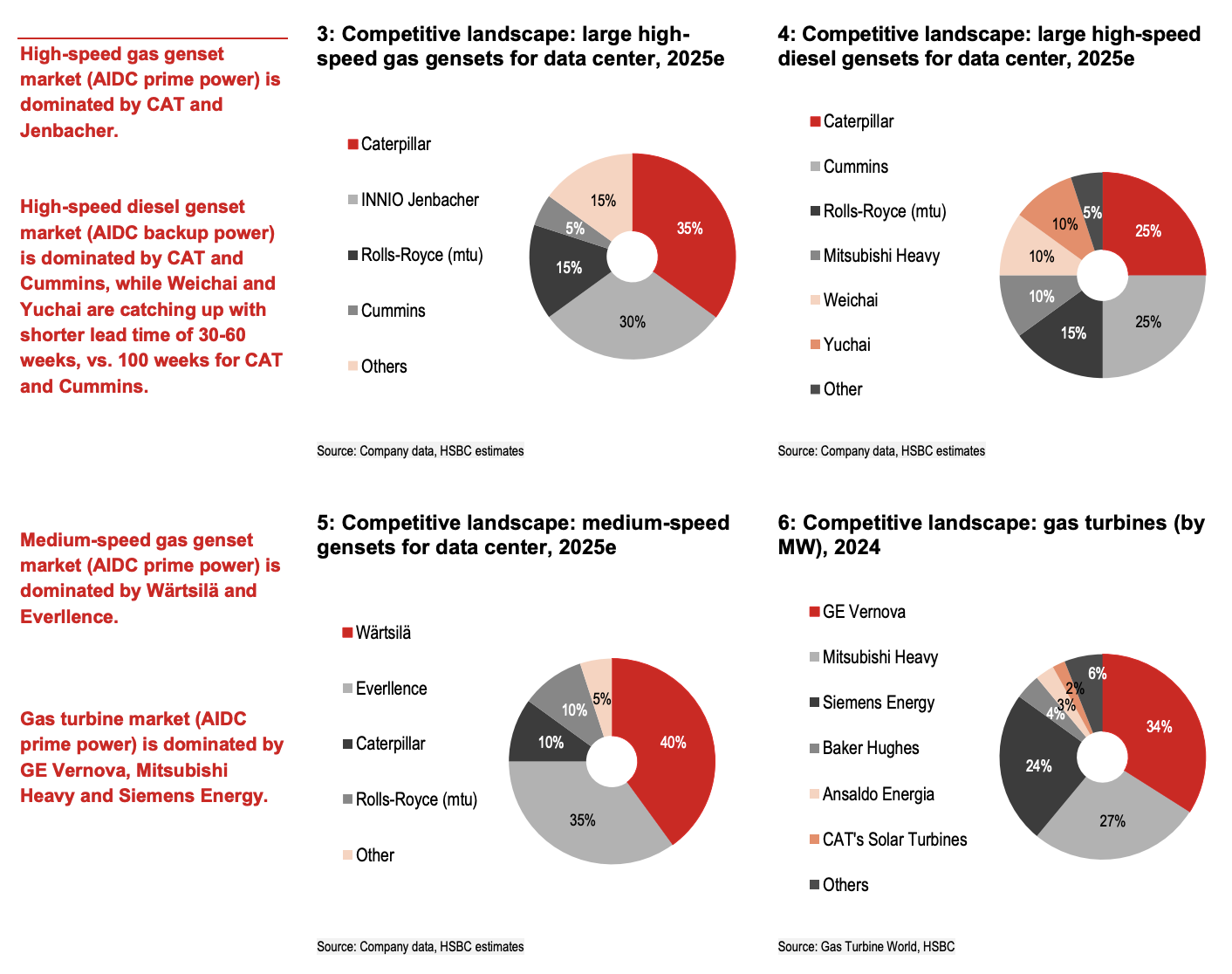

在高速天然氣發電機組領域,卡特彼勒和INNIO Jenbacher合計佔據約65%的市場份額,兩家公司訂單均已排滿至2027年底。中速發電機組市場則由Wärtsilä和Everllence主導,市佔率合計約75%,同樣處於滿負荷狀態。

從價格來看,在數據中心部署天然氣發電機組的綜合資本開支目前約為每千瓦1400至1700美元,其中裸機組本身約600至1000美元,輔助設備約200美元,尾氣處理約100美元。

各主要廠商的裸機組報價差異明顯:卡特彼勒、CMI及MTU(2至8兆瓦機型)約為每千瓦600至650美元;Jenbacher約為750至800美元;Wärtsilä和Everllence(20至25兆瓦機型)則高達800至1000美元。

預計天然氣發電機組的供需將在2028至2029年前後趨於再平衡,屆時價格或出現較大幅度回調。相比之下,柴油發電機組的供需拐點預計更早到來,約在2027至2028年出現。

核心受益標的:卡特彼勒與濰柴動力

滙豐在報告中着重推介兩隻標的,理由各有側重。

卡特彼勒被滙豐視為AI數據中心建設中"不可或缺"的供應商。

公司產品線涵蓋柴油發電機組、天然氣發電機組及燃氣輪機,市場地位強勢。在高速天然氣發電機組市場,卡特彼勒以約35%的市佔率排名第一;在柴油發電機組市場亦居於領先地位。

濰柴動力則被視為潛在市場份額提升的機會。濰柴具備三大催化劑:

一是交貨周期較短(30至60周,而卡特彼勒和Cummins約需100周);二是天然氣發電機組產品計劃於2026年下半年推出,2至3兆瓦機型預計2026年6月上市,5兆瓦機型及7兆瓦中速機型預計2026年12月推出;三是固體氧化物燃料電池(SOFC)業務產能持續爬坡。