來源:消金界

2025年第四季度,對於中國助貸行業而言,是一個被深刻銘記的「冰點時刻」。10月1日,以「第9號通知」為核心的助貸新規全面生效,與宏觀信用風險周期形成共振,行業在監管重塑與市場出清的雙重壓力下,集體步入深度調整期。

本文基於奇富科技、樂信、信也科技、嘉銀科技、小贏科技、宜人智科、維信金科等七家上市平台的四季報及全年業績,試圖穿透數據表象,還原一個從「規模競速」徹底轉向「質量求生」的行業真實圖景。

01

數據會說話:Q4全行業業績下跌

直接說結論——業績不太好看。

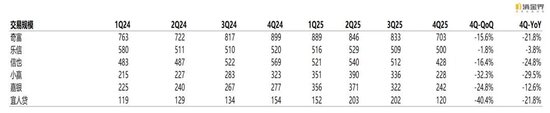

先說總量。七家平台四季度交易規模全線下跌,沒有一家倖免。這跟三季度「幾家歡喜幾家愁」的局面完全不同——三季度至少奇富、小贏、嘉銀、宜人等還能保持增長,四季度直接集體啞火。

拆開看,頭部三強的表現也不盡相同。

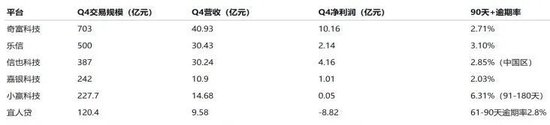

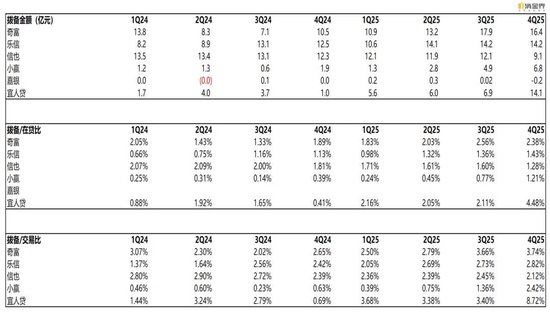

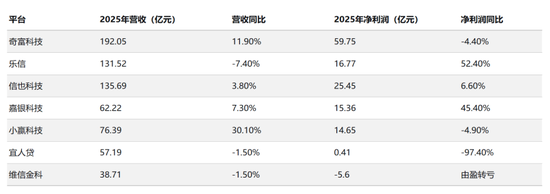

奇富科技:Q4撮合貸款703億元,按年下滑21.8%,按月也掉了15.6%。全年看,3271億元的總盤子只比去年微增1.6%,基本持平。

Q4營收40.9億元,按年下降8.7%;淨利潤10.2億元,按年暴跌46.8%。利潤腰斬的主要原因有兩個:一是重資本業務規模收縮導致服務費收入減少,二是撥備計提大幅增加。四季度奇富新增撥備16.4億元,雖然比三季度的17.9億略有下降,但跟去年同期的10.5億比,增幅超過56%。

樂信:Q4撮合貸款500億元,按年下降3.8%,按月降1.8%。全年撮合2050億元,比2024年少了3.2%。

Q4營收30.4億元,按年下降16.8%;淨利潤2.14億元,按年下降41%。樂信的利潤降幅比奇富小一些,但營收降幅更大,說明它的收入結構受新規衝擊更直接。樂信的技術驅動服務收入(主要是ICP轉介業務)四季度只有1.7億元,比去年同期的6億元暴跌71.7%,這塊業務幾乎是「斷崖式」坍塌。

信也:Q4撮合貸款428億元,按年下降24.8%,按月也降了19%。全年撮合2003億元(含國外140億元),比2024年微降2.9%。

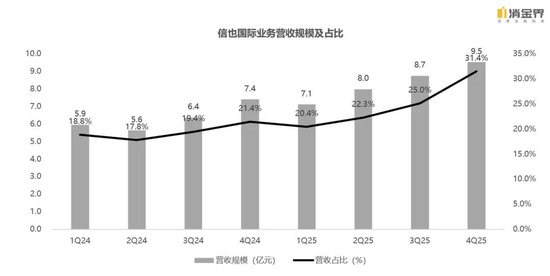

Q4營收30.2億元,按年下降12.5%;淨利潤4.15億元,按年下降37.6%。信也是頭部三強裏四季度交易規模按年降幅最大的,但它的國際業務撐住了一部分——四季度國際收入9.5億元,按年增長37.4%,佔總營收比重衝到31.4%,創歷史新高。

再看腰部四家。

嘉銀科技:Q4撮合貸款242億元,按年下降12.6%,按月降24.8%。Q4營收10.9億元,按年下降22.4%;淨利潤1.01億元,按年暴跌63.5%。

嘉銀2025全年撮合1290億元,按年增長28%,但四季度的「失速」讓全年利潤增速大打折扣——全年淨利潤15.36億元,按年增長45.4%,但四季度單季的利潤只有一季度的不到三成。

小贏科技:Q4撮合貸款228億元,按年下降29.5%。營收14.7億元,按年下降14.1%;淨利潤僅5700萬元。

小贏全年撮合1305億元,按年增長24.5%,但四季度的單季利潤只有一季度的1.2%,幾乎可以忽略不計。

宜人:Q4撮合貸款120億元,按年下降22%,按月降40%。營收9.6億元,按年下降34%;淨虧損8.82億元,去年同期還盈利3.3億。

宜人貸全年看,撮合678億元,按年增長26%,但淨利潤只有4100萬元,跌幅達97.4%。

維信金科(港股上市,數據口徑略有不同)全年營收38.7億元,按年下降1.5%。

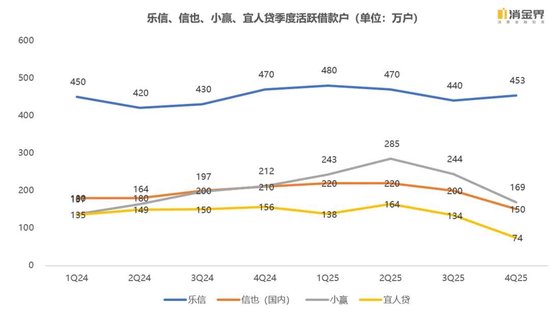

用戶規模方面,各平台四季度都出現了明顯的收縮跡象。

信也中國區活躍借款人從三季度的200萬降到150萬,按年降28.6%;

小贏活躍借款人從三季度的244萬降到169萬,按年降20.2%;

宜人從134萬降到74萬,按年降52%。

頭部三強裏,樂信活躍用戶450萬,按年微降3.8%,還算平穩;奇富沒有披露具體活躍用戶數,但新增授信用戶從三季度的195萬降到145萬,降了25.6%。

用戶收縮不是平台不想獲客,而是不敢。新規將單筆貸款總成本上限定在年化24%之後,原本靠高定價覆蓋高風險的客群直接被「拒之門外」。平台要麼主動收緊風控篩掉這批人,要麼被迫接受更低的定價——無論哪種選擇,都會導致用戶規模縮水。

交易規模的萎縮還有個深層原因:資金方也開始「挑食」了。新規要求銀行總行對合作助貸平台實行「白名單」管理,只有進了名單的平台才能繼續合作。這直接導致部分腰尾部平台的資金供給被切斷。

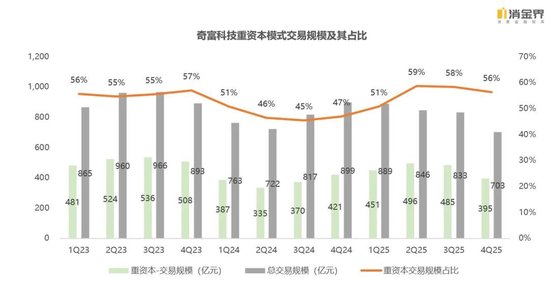

雖然頭部七家都在白名單裏,但資金方對資產質量的審查更嚴了,更願意跟平台以「重資本」(平台兜底)模式合作,而不是「輕資本」(分潤)模式。

撥備層面,七家平台的撥備金額幾乎都在四季度創下年內新高。奇富撥備16.4億元,撥備/交易比從三季度的3.66%升到3.74%;樂信撥備14.2億元,撥備/交易比2.82%;信也撥備9.14億元,雖然絕對金額比三季度少了,但主要是因為交易規模縮水,撥備/交易比2.12%,跟三季度差不多;小贏撥備6.84億元,撥備/交易比升到3.0%,是2024年同期的3倍多;宜人撥備14.06億元,撥備/交易比高達8.72%。

風險指標方面,四季度也是增幅不小。

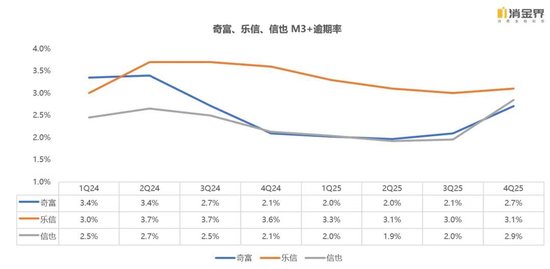

奇富90天+逾期率從三季度的2.09%升到2.71%,首日逾期率從5.5%升到6.1%,30天回收率從85.7%降到84.1%。更關鍵的C-M2比率(逾期30天后仍未回收的佔比)從0.79%升到0.97%,創2020年疫情以來新高。

樂信90天+逾期率從3.0%微升到3.1%,雖然漲幅不大,但絕對水平在頭部三強裏是最高的。它的首期逾期率(30天+)仍然控制在1%以下,說明新發放貸款的質量還行,但存量資產的壓力不小。

信也中國區90天+逾期率從三季度的1.96%升到2.85%,首日逾期率從5.0%升到5.5%,30天回收率從88%降到86%。它的C-M2比率從0.61%升到0.77%,絕對值比奇富低。

腰部平台的風險指標與頭部平台不做比較,但是上漲趨勢明顯。

02

各尋出路:出海的節奏、電商的對沖、科技的輸出

新規像一把尺子,量出了各家平台的「家底」。面對同樣的監管壓力,大家的應對策略有共性,也有差異。

最大的共性:出海,而且是要加速出海。

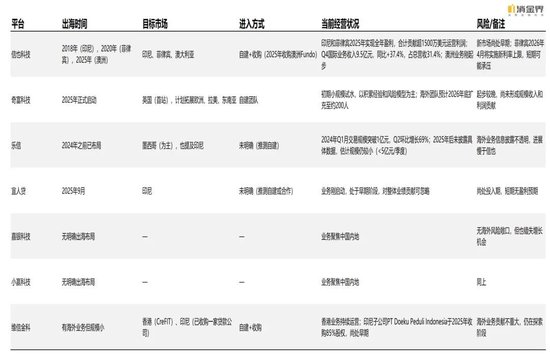

信也是出海最早的,2018年就進了印尼,2020年又佈局菲律賓。2025年,信也幹了幾件大事:印尼和菲律賓雙雙實現全年盈利,合計貢獻超過1500萬美元的運營利潤;10月收購了澳洲貸款平台Fundo,正式進入發達國家市場;四季度國際業務收入9.5億元,按年增長37.4%,佔總營收比重31.4%。按照信也的規劃,到2030年國際業務收入要佔到50%。

信也的出海策略很清晰:先在發展中國家(印尼、菲律賓)跑通模式,驗證盈利能力,再用積累的經驗和能力去啃發達國家市場(澳洲)。這種「先易後難」的路徑,跟它在國內從互金轉型助貸的思路一脈相承。

奇富是三家頭部裏最晚出海的,2025年才正式啓動。它選的第一站是英國——一個金融基礎設施成熟、監管透明但准入門檻高的市場。奇富的策略偏保守,先用小規模資金跑模型、建團隊、積累本地經驗,不急於擴張。

CEO吳海生在電話會上說,2026年奇富會同時佈局歐洲、拉美、東南亞等多個市場,海外團隊預計擴充到200人左右。這種「廣撒網、慢滲透」的打法,跟奇富在國內「穩健優先」的風格一致。

樂信的出海節奏介於兩者之間。它主要佈局墨西哥市場,2024年Q1月交易規模突破1億元,Q2按月增長69%。但到了2025年,樂信在財報和電話會上對海外業務的描述變得模糊,只說「連續多個季度取得規模和營收的增長」,沒有披露具體數字。保守估計,樂信的海外交易規模還在5億元以下。

宜人智科也在2025年9月啓動了印尼業務,但還處於早期階段,對整體業績的貢獻可以忽略不計。

嘉銀、小贏目前還沒有明確的出海佈局,業務基本集中在中國內地。而維信2025年已推出持有全面牌照的信息技術聯合孖展服務(LPBBTI),正式進入印尼市場。此外,為探索傳統金融與新興數字資產類別之間的協同作用,還對EXIO Group Limited(EXIO)增加投資。

差異化的第二曲線:電商、保險、科技輸出

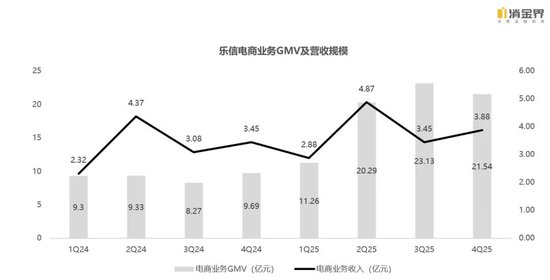

樂信的分期電商業務是2025年最大的亮點之一。四季度電商GMV21.54億元,按年增長122%;全年GMV76.22億元,按年增長110%。

電商平台服務收入3.88億元,按年增長12.5%。在新規導致信貸業務承壓的情況下,電商業務成了樂信最重要的「減震器」。2025年全年,樂信淨利潤16.77億元,按年增長52.4%,是七家裏全年利潤增速最高的。

宜人的保險業務也在快速起量。2025年全年,互聯網保險新單按年增長68%,雖然整體保費收入因為渠道結構調整有所下滑,但線上分銷渠道的佔比在快速提升。宜人還在佈局區塊鏈金融,跟ChainUp合作探索以太坊質押服務,試圖在傳統金融之外找到新的增長點。不過,四季度加密貨幣價格波動導致宜人貸的投資出現較大浮虧,這塊業務的風險也不小。

奇富的科技解決方案業務(FocusPro)2025年全年貸款量按年增長448%,年末在貸餘額接近117億元。這套系統主要幫銀行服務定價在3%-12%區間的客群,覆蓋獲客、風控、運營全流程。奇富正在把過去幾年積累的信貸技術能力產品化,從「自己做金融」轉向「幫別人做金融」。這條路如果跑通,想象空間不小。

03

2026年怎麼走?各家的算盤和底牌

四季報發布的同時,各家也給出了2026年的業績指引。從這些指引裏,能看出大家對未來一年的判斷和底牌。

奇富預計2026年Q1非GAAP淨利潤9-9.5億元,按年下滑51%-53%。這個指引相當保守。但奇富的底牌很厚:截至2025年末,現金及短期投資合計107億元;2025年全年經營現金流111億元,創歷史新高。手裏有錢,心裏不慌。奇富2026年的策略是「向輕資本傾斜」,降低風險敞口,同時加快海外佈局。

樂信沒有給出具體的利潤指引,只說預計Q1貸款總額保持平穩。它的底牌是電商業務的持續增長和已經完成合規調整的信貸業務。樂信CEO肖文傑在電話會上說,公司已完成業務調整,所有新發放貸款利率都不超過24%,合規風險已經出清。接下來要做的就是穩住基本盤,同時讓電商業務繼續放量。

信也預計2026年全年營收按年下降5%-15%。這個區間跨度不小,說明管理層對今年的判斷也不確定。信也的底牌是國際業務——如果國內繼續承壓,國際業務能起到對沖作用。2025年國際業務已經貢獻了24.6%的營收和超過1500萬美元的利潤,2026年這個數字還會更高。

嘉銀預計2026年Q1撮合貸款185-195億元,比四季度的242億還要低,但比1-2月的實際表現已經有所恢復。嘉銀的策略是「質量優先於規模」,寧可少做也要把資產質量穩住。

小贏預計2026年Q1撮合貸款145-155億元,比四季度的228億再降32%-36%。這是最為保守的表述,表明穩健的發展策略。當然同步應該要先把存量風險消化掉,然後再發展新業務,也是一種穩妥的思路。

宜人暫停了派息,這是七家裏唯一一個。CFOWilliamHui的解釋是「保留資本以應對潛在的信用波動」。宜人貸四季度淨虧損8.82億,全年淨利潤只有4100萬,賬上現金雖然還有33億,但不派息是最穩妥的選擇,也是為股東長遠利益考慮。

維信沒有給出具體指引,但從它的財報來看,2026年大概率會繼續收縮國內業務規模,同時觀望海外市場的機會。維信在中國香港和印尼都有佈局。

04

行業洗牌:大平台吞份額,小平台找出路

新規落地後,行業的一個核心變化是:市場份額正在向頭部平台集中。

原因很簡單:白名單制度直接把中小平台擋在了資金供給的大門外。銀行只跟名單內的平台合作,而名單的准入門檻不低——註冊資本、股東背景、風控能力、合規記錄,缺一不可。很多腰部以下的平台根本進不了名單,只能要麼轉型做貸超(把用戶導給白名單平台),要麼徹底退出市場。

頭部平台之間的競爭也在加劇。奇富、樂信、信也三家的用戶重合度不低,大家都在搶同一批「高質量用戶」。誰的獲客成本更低、風控模型更準、資金成本更優,誰就能在這場存量博弈中勝出。

從目前的競爭態勢看:

奇富的優勢是資金成本和規模效應。它的資金成本已經降到歷史最低,ABS發行利率持續走低,跟167家金融機構有合作關係,彈藥充足。缺點是出海起步晚,國際化能力有待驗證。

信也的優勢是國際化走得最早、最深。印尼和菲律賓已經盈利,澳洲市場啱啱打開,2030年50%收入來自海外的目標雖然激進,但路徑清晰。缺點是國內業務收縮太快。

樂信的優勢是電商業務的差異化。分期電商GMV連續四個季度保持三位數增長,給了樂信一個跟用戶高頻互動的場景,這是奇富和信也沒有的。缺點是信貸業務的定價能力和風控表現跟奇富還有差距。

腰部平台的處境會更艱難。

嘉銀是腰部裏表現較好的,全年淨利潤15.36億,按年增長45.4%,90天+逾期率控制在2.03%,資產質量在七家裏最優。但四季度利潤暴跌63.5%,說明新規的衝擊才啱啱開始顯現。2026年能不能穩住,要看它能不能在收縮規模的同時保住利潤率。

小贏和維信面臨類似的境遇:撥備計提一時降低了利潤,但在消化存量風險與資產質量改善後,以兩家長久的穩健風格來看,還是有長期韌性的。2026年大概率是企穩年。

宜人的情況最複雜。它有保險和區塊鏈兩條新業務線,但都還沒到能夠撐起業績的規模。暫停派息後賬上現金能撐多久,取決於2026年的資產質量走勢。如果逾期率繼續攀升,宜人貸可能需要進一步收縮規模甚至引入外部資本。

05

結語

這場監管驅動的行業出清,本質上是把助貸行業從「高定價覆蓋高風險」的粗放模式,逼向「低定價、低風險、高效率」的精細化模式。誰的運營效率更高、風控能力更強、資金成本更低,誰就能在24%的定價上限下仍然活得不錯。

從這個角度看,新規對頭部平台未必是壞事。中小平台出清後,競爭格局會改善,獲客成本會下降,頭部平台的議價能力會增強。奇富在電話會上說「預計行業流量成本將下降」,就是這個邏輯。

但對腰部平台來說,窗口期正在關閉。如果不能儘快找到差異化的生存空間(比如像樂信那樣做電商,或者像信也那樣做海外),光靠收縮規模和壓縮成本,很難在長期的存量博弈中活下來。

這場「成人禮」之後,活下來的平台,纔是真正有競爭力的平台。

責任編輯:曹睿潼