來源:今日行長

淨息差回升6bp,渤海銀行2025年表現如何?

2026年,恰逢渤海銀行成立二十周年,這家坐落於北洋口岸、渤海之濱的最年輕全國性股份行,在行業深度變革的周期中,交出了一份喜憂參半的年度答卷。

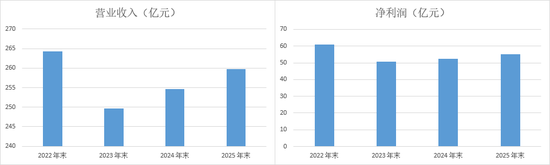

一方面,渤海銀行自2023年觸底後連續第二年營利雙增,2025年實現營收259.7億元、淨利潤54.98億元,按年增長1.92%、4.61%,還是唯二淨息差回升股份行之一;但另一方面,增長後的營利規模仍不及2022年末水平,淨息差1.37%仍處於10家上市股份行低位、不良率1.66%則在上市股份行中居首,此外,該行非息淨收入按年下滑13.99%,中間業務對營收支撐作用仍顯不足。

在利率市場化持續深化、行業盈利整體承壓背景下,這家近2萬億元資產規模的最年輕全國性股份行,雖實現企穩回升,但依舊面臨盈利結構優化、資產質量待提升等多重考驗,轉型之路已然步入深水區。

利息淨收入按年增長12.08%,淨息差回升6bp仍居同業尾部

2025年,僅有兩家上市股份行淨息差實現回升,渤海銀行便是其中之一。

隨着2025年財報季收官,各股份行業績細況浮出水面。到去年末,在同業息差整體承壓背景下,渤海銀行淨息差較上年末提升6bp至1.37%,與民生銀行成為唯二淨息差回升的上市股份行。不過就絕對水平而言,渤海銀行仍為上市股份行息差最低,盈利支撐仍需進一步鞏固。

不過在此背景下息差能夠回暖已是來之不易,追溯背後原因或是該行持續壓降存款平均付息率。2025年,該行吸收存款平均成本率按年下降0.41個百分點至2%。其中,公司存款成本率從2.34%降至1.9%,個人存款成本率從2.78%降至2.57%。

同期,渤海銀行淨利差上升14bp至1.26%,利息淨收入亦成為渤海銀行營收增長的核心驅動力,全年實現利息淨收入174.21億元,按年增長12.08%。

不過,相較於利息淨收入的穩步增長,渤海銀行非息淨收入表現相對疲弱。2025年,該行非息淨收入按年下降13.99%至85.49億元,其中手續費及佣金淨收入為22.93億元,降幅達22.9%。渤海銀行稱,主要受代理與資產管理業務手續費收入減少影響,交易收益淨額和金融投資淨收益也有所回落。

財報顯示,2025年渤海銀行代理與資產管理業務手續費按年下降36.27%,結算與清算手續費按年下降10.87%,擔保及承諾手續費下降1.35%,託管業務手續費下降28.06%;其他非息淨收入62.56億元,按年下降10.18%,主要由於交易收益淨額和金融投資淨收益較上年末有所下降。

從盈利結構看,渤海銀行仍呈現「利息依賴」特徵,利息淨收入佔營收比重超67%,非息收入的下滑進一步凸顯其盈利模式對傳統存貸業務的依賴度較高,多元化轉型仍需突破。

但整體來說,渤海銀行依舊交出了一份營收淨利雙增的企穩答卷。3月26日晚,渤海銀行發布2025年財報。截至2025年末,渤海銀行資產總額達1.93萬億元,較上年末增長4.91%;實現營業收入259.7億元,按年增長1.92%,淨利潤54.98億元,按年增長4.61%。

這是渤海銀行第二年實現營收淨利雙增,2024年末,渤海銀行實現營收254.82億元,按年增長1.94%,淨利潤52.56億元,按年增長3.44%。儘管到2025年末,依舊尚未回覆至2022年末營收(264.29億元)、淨利潤(61.07億元)水平,但連續兩年營利雙正增長,企穩回升態勢明顯。

不良率1.66%,個貸不良率壓降35bp

多元化轉型需持續推進同時,作為最年輕的全國性股份行,渤海銀行亦需在資產質量上久久為功。

截至2025年末,渤海銀行不良貸款率達1.66%,較上年末下降0.1個百分點,是上市股份行中壓降幅度最大的成員,但就數值水平而言,依舊位列其中「第一」。此外,據國家金融監督管理總局數據,同期末銀行業不良貸款率均值僅為1.5%,股份行對應不良貸款率均值更只有1.22%。

從客戶類型來看,渤海銀行對公與個人貸款風險特徵分化明顯,其中,個人貸款成為優化整體資產質量的重要因素。2025年末,渤海銀行公司貸款餘額7124.12億元,不良率1.15%,上升0.04個百分點;個人貸款餘額2040.08億元,不良率3.8%,雖較上年末下降0.35個百分點,但相較於對公不良率仍處於較高水平。

值得一提的是,雖然渤海銀行個貸不良率有所下降,但在同業中仍屬偏高。以部分銀行2025年末數據為例,中信銀行去年末個貸不良率為1.32%,興業銀行為1.38%。

從行業分佈來看,渤海銀行部分重點領域風險敞口較為突出。截至2025年末,該行租賃和商務服務業貸款餘額2530.67億元,不良率僅0.35%,為低風險領域;建築業、信息傳輸軟件信息技術服務業、房地產業三大領域不良率較高,其中,建築業貸款餘額271.75億元,不良率高達4.19%,按年上升1.8個百分點;信息傳輸軟件信息技術服務業貸款餘額127.42億元,不良率4.45%,按年提升3.71個百分點;房地產業貸款餘額895.69億元,不良率2.12%,雖按年上升,但貸款佔比按年下降0.66個百分點至9.31%。

在風險抵補能力方面,渤海銀行2025年有所增強,撥備覆蓋率提升至162.16%,較上年末提高6.97個百分點。另外,渤海銀行的各項資本充足水平有所提高,其中核心一級資本充足率8.4%,一級資本充足率10.13%,資本充足率12.48%,分別較上年底有小幅上升。

作為一家歷經二十載風雨的股份行,渤海銀行的轉型,依舊還有很長一段路要走,過程中,既需要借鑑行業頭部銀行的經驗,更需要立足自身定位,走特色化、差異化的發展道路。2026年作為「十五五」規劃的開局之年,也是渤海銀行轉型的關鍵一年,如何在守住風險底線的前提下,持續優化業務結構、提升核心競爭力,如何平衡規模增長與質量效益,將是決定其能否實現從「回暖」到「突圍」跨越的關鍵因素。

責任編輯:曹睿潼