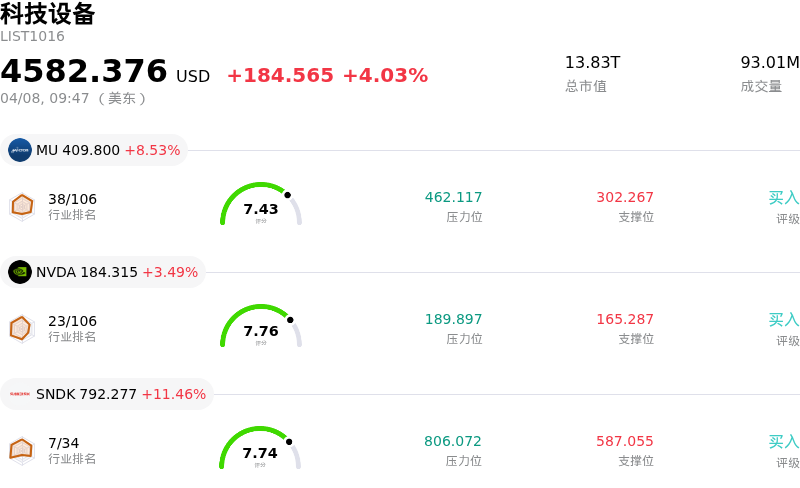

台積電 (TSM) 開盤上漲6.74%, 所屬行業科技設備上漲4.03% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 上漲 8.53%;英偉達 (NVDA) 上漲 3.49%;閃迪 (SNDK) 上漲 11.46%。

今日是什麼導致了台積電(TSM)股價上漲?

台積電 (TSM) 股價經歷顯著上漲,並伴隨明顯的日內波動。這一強勁表現反映了半導體行業整體走勢向好與公司特定利好因素的共同作用。

半導體市場整體呈現強勁增長態勢,預計2026年全球營收將超過1.3萬億美元,創下二十年來的最高增速。這一激增主要受到人工智能 (AI) 處理、數據中心基礎設施以及被稱為「存儲膨脹 (memflation)」的存儲技術需求不斷增長的推動。預計僅 AI 半導體就將佔該年度行業總營收的30%,這預示着台積電等領先製造商將迎來強勁利好。2026年2月全球半導體銷售額的大幅按年增長進一步印證了這種樂觀的行業前景。

在公司層面,市場對台積電的情緒非常積極。分析師普遍維持或上調了其評級和目標價,理由是 AI 需求強於預期以及積極的產能擴張。例如,摩根大通 (JPMorgan) 最近上調了其2026年和2027年的盈利預測,預計受3納米制程產能緊張、高產能利用率以及緊急訂單增加的影響,毛利率將實現強勁增長。該公司的先進3納米和5納米產能已全部預訂,據報道,其2納米工藝的轉型進度超前,確保了其在尖端芯片製造領域的持續領先地位。

市場對台積電即將發布的2026年第一季度財報預期較高,分析師預測每股收益和營收均將按年大幅增長。這些預測得到了公司此前發布的2026年樂觀指引的支撐,其中包括可觀的營收增長以及為支持長期需求(特別是 AI 加速器相關營收流)而大幅上調的資本支出計劃。機構投資者似乎也深信不疑,近期報告顯示 TSM 看漲期權被大量買入且對沖基金頭寸增加,釋放出對公司未來前景的強烈信心信號。此外,台積電繼續擴大全球製造版圖,日本熊本的3納米生產設施在獲得政府批准後取得進展,並計劃在台灣興建多達10座專注於先進製程的新晶圓廠。

儘管中東地緣政治緊張局勢、對台灣能源安全的擔憂,以及中國大陸吸引台灣芯片人才的嘗試仍是潛在考量因素,但強勁的 AI 需求、穩健的財務前景以及戰略性的運營擴張所帶來的壓倒性正面勢頭,促成了此次股價的顯著上漲。

台積電(TSM)技術分析

台積電 (TSM) 技術面來看,MACD(12,26,9)數值[-4.05],處於中性狀態,RSI數值51.92處於中性狀態,Williams%R數值-13.99處於超賣狀態,注意關注。

台積電(TSM)基本面分析

台積電 (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$411.66,最高價為$550.00,最低價為$205.00。

關於台積電(TSM)的更多詳情

公司特定風險:

- 中國大陸與台灣之間不斷升級的地緣政治緊張局勢(以軍事活動增加為特徵)對 TSMC 的運營和全球供應鏈穩定性構成了重大且直接的威脅。

- 由於台灣地區 95% 的能源依賴進口,且中東衝突可能引發供應中斷,其運營和能源供應鏈存在脆弱性,這將直接影響晶圓廠的正常運行時間。

- 先進 2nm 芯片的產能瓶頸正迫使包括 Nvidia 在內的主要客戶重新評估產品路線圖,這表明如果 TSMC 的產能擴張無法滿足不斷增長的需求,將面臨短期執行風險。

- 與在亞利桑那州和德國等地區進行全球晶圓廠擴張相關的運營成本上升,正構成重大的運營障礙,並導致毛利率持續下滑的預測。

原文鏈接