摘要

去年底以來,市場對2026年一季度GDP增速的預期普遍在5%以下,但實際表現可能超預期。

一問:一季度經濟表現如何?生產指標指向,一季度GDP可能回升至5%附近

生產端指標與實際GDP增速口徑一致、具有更強的解釋力,相應對經濟預測的準確性或也更高。相比需求側指標,生產指標有三大優勢: 1)生產指標已剔除價格因素,與實際GDP增速口徑一致。2)生產指標已考慮庫存的影響,能避免支出法的問題。3)生產指標代表性更強。二產增加值、三產增加值就已經佔GDP比例達93%,代表性遠高於社零、投資和出口。

一季度工業生產景氣或延續高位,結構上消費主導的領域生產修復或有更大的「預期差」。3月工業生產景氣進一步修復,PMI指數較前月上行1.4個百分點至50.4%;考慮春節錯位影響,預計工業增加值增速可能為5.4%。結構上,消費鏈生產改善幅度或更明顯,3月消費品行業PMI較前月上行2個百分點、回升幅度大於其他行業;公路貨運量表現也好於反映中上游生產的高爐、PTA開工。

與此同時,在服務消費改善、政府支出加快的背景下,服務業生產的修復幅度或也較明顯。服務業生產指數按年與服務業PMI指數走勢相對一致,3月服務業PMI指數按年回升0.2個百分點。但服務業生產指數中不包含政府支出影響的非市場性活動,1-2月相關政府消費支出增速上行至5.7%,支撐一季度服務業生產。綜合考慮工業、服務業生產情況,一季度GDP增速可能回升至5%附近。

二問:為何需求指標刻畫GDP存在偏差?忽視服務消費、庫存增速、黃金等因素,低估了內需韌性

偏差一:受春節消費短期「透支效應」的影響,3月社零可能回落,但低估了服務消費的韌性。1-2月商品需求集中釋放或對3月消費形成「透支」,社零增速可能回落至1.8%。但社零的統計僅涵蓋了餐飲這一項服務消費,3月以來反映全口徑服務消費的人流出行韌性較強;全國遷徙指數按年維持在14.5%的較高水平,國內、國際執行航班架次按年分別為3.9%、4.2%。

偏差二:「缺資金」、「缺項目」等問題緩解或繼續拉動3月投資上行,但仍忽視了黃金、庫存、AI等對GDP投資項的支撐韌性。前期缺資金、缺項目等問題緩解,預計3月投資或繼續向歷史趨勢收斂。但去年底以來,化債導致投資用的相關工業品已到位、尚未投資、而形成庫存,加之金價上漲影響部門購金行為,導致庫存增速、貴重金屬獲得與減處置對GDP投資項的拉動較為顯著。

偏差三:開年以來反映外需相關的高頻指標維持強勁增長,但高估了出口對GDP的貢獻。春節錯位雖會抬高3月出口基數,但港口外貿貨運量、出口鏈生產按年分別位於26.6%、4.6%的較高水平,或指向外需景氣延續。GDP項下的出口為增加值,海關總署公布的貨物出口屬於產值。因此出口對GDP拉動應考慮加工貿易進口的影響,1-2月剔除加工貿易進口後的順差增速為16.4%,低於出口。

偏差四:上述指標囊括了價格因素,無法直接映射實際GDP變動。一是年初以來,PPI上行帶動固月供資價格上行,測算後者增速自去年底-3.3%上行至2026年2月-2.6%,會導致實際投資增速上行幅度低於名義指標。二是出口價格指數偏弱,剔除價格後實際出口增速表現更強;數據上2026年1-2月名義出口(人民幣計價)按年為19.2%、實際出口增速高達24.3%。

三問:企業盈利會否同步改善?油價飆升令石化鏈盈利承壓,節奏上或於5-6月體現

通脹:油價飆升或推動PPI提前轉正,同時會向CPI傳導,可能令CPI持續高位。3月以來,油價中樞上行至85美元/桶,對應PPI按年或升至0%附近。結構上,由於中下游產能利用率偏低,油價飆升對中下游PPI影響彈性或有降低,導致上下游價格分化延續。同時油價飆升也會通過「油價-成品油CPI」與「PPI-核心商品CPI」推高CPI;3月CPI或維持在1.3%附近、呈現「厚頂」特徵。

盈利:油價飆升期間,石化鏈盈利或面臨較大的下行壓力,該影響或於5-6月開始體現。3月來油價飆升帶動國內石化鏈漲價,但利潤率與需求量降幅或更大。且近年產能利用率偏低導致石化鏈中下游面臨更大的剛性成本壓力,也加劇企業盈利壓力。傳導時滯上,由於企業成本覈算採用先用先出法,國際油價領先國內石化鏈PPI約3-4個月;因此油價飆升對石化鏈盈利影響或在5-6月體現。

重申觀點:油價飆升不改內需修復的「預期差」,尤以消費領域為甚。2025年外需預期差大的背景是,年初貿易衝突下預期做過大幅下修,但實際情況顯著超預期。2026年地緣衝突令油價飆升,擠壓企業盈利,或進一步拖累生產;同時與部分非美區域的經貿衝突可能會階段性擾動預期。反觀內需,實際低點已過、預期過度悲觀,2026年預期差收斂帶來的投資機會值得關注。

風險提示:油價超預期變化;外部形勢變化;政策落地速度不及預期。

報告正文

1. 一問:一季度經濟表現如何?

生產端指標與實際GDP增速口徑一致、具有更強的解釋力,相應對經濟預測的準確性或也更高。相比需求側指標,生產指標有三大優勢,體現在與實際GDP增速口徑一致、已考慮庫存的影響、代表性較高。1)生產指標已剔除價格後實際增速,與實際GDP增速口徑一致。譬如工業增加值增速、服務業增加值增速等。2)已考慮庫存的影響,能避免支出法的問題。生產數據本身就包括對庫存指標的影響。3)代表性更強。二產增加值、三產增加值就已經佔GDP比例達93%,代表性遠高於社零、投資和出口。

一季度工業生產景氣或延續高位,結構上消費主導的領域生產修復或有更大的「預期差」。2026年1-2月,受「春節錯位」與「需求改善」的共同影響,工業增加值累計按年較前月上行1.1個百分點至6.3%。3月生產景氣進一步修復,PMI指數較前月上行1.4個百分點至50.4%;考慮到春節錯位的影響,預計3月工業增加值增速可能是5.4%。結構上看,下游消費鏈生產改善幅度或更明顯,3月消費品行業PMI較前月上行2個百分點至50.8%、回升幅度大於其他行業;映射消費鏈生產的公路貨運量按年較1-2月回升7.5個百分點至8.5%,表現也好於反映中上游生產的高爐、PTA開工。

與此同時,在服務消費改善、政府支出加快的背景下,服務業生產的修復幅度或也較明顯。統計局公布的服務業生產指數僅包含各行業市場活動,數據上服務業生產指數按年與服務業PMI指數按年走勢相對一致,3月服務業PMI指數按年回升0.2個百分點。但服務業生產指數中不包含科學研究和技術服務業、教育、衛生和社會工作等3個行業的非市場性活動。而非市場性活動更多受政府支出驅動,如科研,教育,衛生業由財政撥款形成的增加值,也即政府消費影響的部分;1-2月一般公共預算支出、相關服務業政府消費支出增速分別上行至3.6%、5.7%,支撐一季度服務業增加值增速。綜合考慮工業、服務業生產情況,測算一季度GDP增速或可能回升至5%附近。

2. 二問:為何需求指標刻畫GDP存在偏差?

偏差一:受春節消費短期「透支效應」的影響,3月社零或有回落,但低估了服務消費的韌性。1-2月商品需求的集中釋放或對3月消費形成一定「透支」;同時3月以來乘用車零售量、家電等銷售額持續偏弱,社零增速可能回落至2%以下(預計1.8%)。但社零的統計範圍以商品消費為主,僅涵蓋了餐飲這一項服務消費;而3月以來反映服務消費的人流出行韌性較強,全國遷徙指數按年維持在14.5%的較高水平,國內、國際執行航班架次按年分別為3.9%、4.2%。此外,社零的統計範圍並非僅包括居民消費支出,還包括社會集團的中間消耗與固定資產購置,如企業購買公用車;該部分並不屬於GDP消費項,而是被計入GDP投資項。

偏差二:「缺資金」、「缺項目」等問題緩解或繼續拉動3月投資上行,但仍忽視了黃金、庫存、AI等對GDP投資項的支撐韌性。2025年四季度以來,「廣義化債」對投資的擠出效應弱化,支持民間孖展政策密集落地,並且提前批「兩重」建設項目加碼,有效緩解了前期「缺資金」、「缺項目」等問題對投資的約束。但目前固定資產投資較歷史趨勢仍有接近4萬億缺口,投資上行空間較大,預計3月投資或回升至2%附近。但GDP投資項與固定資產投資的統計口徑存在較大差異,具體表現如下:

(1)GDP投資項覈算固定資產投資以外的領域,包括地產竣工增速影響的商品房銷售增值(地產銷售影響GDP部分)、AI等研發支出走強影響的無形資本形成、庫存增速上行、部門購金行為影響的貴重金屬獲得與減處置。去年底以來。庫存增速、貴重金屬獲得與減處置走高、對GDP投資項拉動顯著,四季度合計拉動5.1個百分點。

(2)GDP庫存中不僅囊括工業庫存,還包括建築業、服務業(批發零售業)等庫存的影響。2025年底工業庫存相對穩定,但其他領域庫存或有明顯上行。譬如2025年下半年,受化債對資金擠佔的影響,投資用的相關工業品(如瀝青、螺紋鋼等)已到位、尚未投資、而形成庫存,數據上2025年下半年建築業庫存確實走高。

偏差三:開年以來反映外需相關的高頻指標維持強勁增長,但高估了出口對GDP的貢獻。春節錯位會抬高3月出口的基數,但港口外貿貨運量、出口鏈生產按年分別位於26.6%、4.6%的較高水平,或指向外需景氣延續;整體來看,預計出口增速可能回落至-1.5%,春節調整後的出口增速或維持在19.4%的較高水平。但GDP項下的出口為增加值,海關總署公布的貨物出口屬於產值。計算出口對GDP的拉動,應該計算「出口-用於出口的進口(加工貿易進口)」。1-2月剔除加工貿易進口後的順差增速為16.4%,低於1-2月出口增速(21.8%)。

偏差四:上述指標囊括了價格因素,無法直接映射實際GDP變動。從經濟指標看,偶爾會出現實際GDP增速同時高於/低於社零、固投、出口增速的情況,如2025年四季度;主因後三者更多為名義值,而實際GDP增速為剔除價格的實際值。因此價格也會擾動2026年一季度實際GDP,一是年初以來,PPI上行帶動固月供資價格上行,測算後者增速自去年底-3.3%上行至2026年2月-2.6%,會導致實際投資增速上行幅度低於名義指標。二是出口價格指數偏弱,剔除價格後實際出口增速表現更強;數據上2026年1-2月名義出口(人民幣計價)按年為19.2%、實際出口增速高達24.3%。

3. 三問:企業盈利會否同步改善?

通脹:油價飆升或推動PPI提前轉正,同時會向CPI傳導,可能令CPI持續高位。3月以來地緣風險發酵下,國際油價大幅上漲,3月油價中樞上行至85美元/桶,對應PPI按年或在3月回升至0%附近。結構上,由於本次中下游產能利用率偏低不同以往,油價飆升對中下游PPI的影響彈性或有降低,導致上下游價格分化延續。與此同時,油價飆升也會通過「油價-成品油CPI」與「PPI-核心商品CPI」兩大路徑,階段性推高CPI,預計3月CPI或維持在1.3%附近、呈現「厚頂」特徵。

盈利:油價飆升期間,石化鏈盈利或面臨較大的下行壓力,該影響或於5-6月開始體現。3月以來油價飆升帶動國內石化鏈漲價,但產業鏈的利潤率與需求量降幅或更大;譬如2022年俄烏衝突推升油價時,石化鏈下游實際營收增速由10%以上下滑至負區間。且近兩年產能利用率偏低導致石化鏈中下游面臨更大的剛性成本壓力,也會加劇企業盈利壓力。從傳導時滯看,由於企業成本覈算採用先用先出法,國際油價領先國內石化鏈PPI約3-4個月;因此油價飆升對石化鏈盈利的影響在5-6月或有明顯體現。幅度上,若2026年油價中樞上行10美元/桶,石化鏈利潤增速或回落8個百分點左右。

重申觀點:油價飆升擠壓企業盈利,或會進一步拖累工業生產,但對需求影響有限。石化鏈工業增加值變化與成本率變化高度相關,數據上若今年油價中樞為85美元/桶,或將導致工業增加值增速下降0.3個百分點。相比之下,油價飆升對需求側的影響有限。消費方面,油價飆升或抑制石油製品需求,但考慮到新能源車較快普及,總體消費受影響或有限。出口方面,油價飆升直接推升運價,但對航運而言,可通過繞行非洲好望角等方式緩解上述影響;且通過霍爾木茲海峽的海運貿易以原油、LNG等化學品為主,集裝箱等海運貿易佔比僅3%,意味着短期出口受到的影響或也有限。

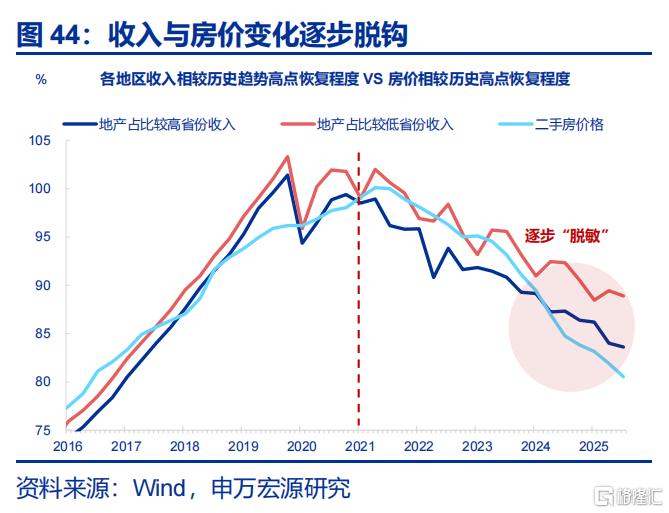

預期差角度看,內需大於外需,尤以消費為甚。2025年外需預期差大的背景是,年初貿易衝突下預期做過大幅下修,但實際情況顯著超預期;2026年出口韌性強,但與部分非美區域的經貿衝突可能會階段性擾動預期。地緣政治不穩定的背景下,做多內需的性價比可能高於做多外需。反觀內需,實際低點已過,一是經濟「K型」復甦在部分領域已經啓動,譬如高端白酒、交通、旅遊等,二是收入與消費增速對「地產」逐步脫敏;但目前預期過度悲觀,2026年預期差收斂帶來的投資機會值得關注。

風險提示

1、油價超預期變化。油價變化超出預期。

2、外部形勢變化。地緣政治等外部形勢變化對經濟指標構成更大擾動。

3、政策落地速度不及預期。前期以舊換新、設備更新等政策對內需的影響分化。

注:本文來自申萬宏源發布的《一季度GDP會超預期嗎?》,報告分析師:趙偉、屠強、耿佩璇