報告摘要

● 下一個信號——波動率收斂

我們在3.2報告《美以伊衝突最大的預期差——時長和霍爾木茲海峽》當中明確提出,市場對於美以伊衝突的快速解決或許過於樂觀:「衝突時長和霍爾木茲海峽,可能是當前美以伊衝突比較明顯的預期差」。

無論是衝突時長還是霍爾木茲海峽方面的預期差,最直接的影響在於原油價格,而原油價格及其供給進一步呈長鏈條影響全球各類要素,因此原油價格成為了當前全球資產價格趨勢的核心觀測點。

● 如何判斷右側信號?衝突下配置的最佳觀測指標:OVX和VIX

在地緣政治衝突引發的市場動盪中,跳出單一的「事件驅動」邏輯,轉向定量化的波動率框架和跨資產指標,是機構投資者進行應對的核心。

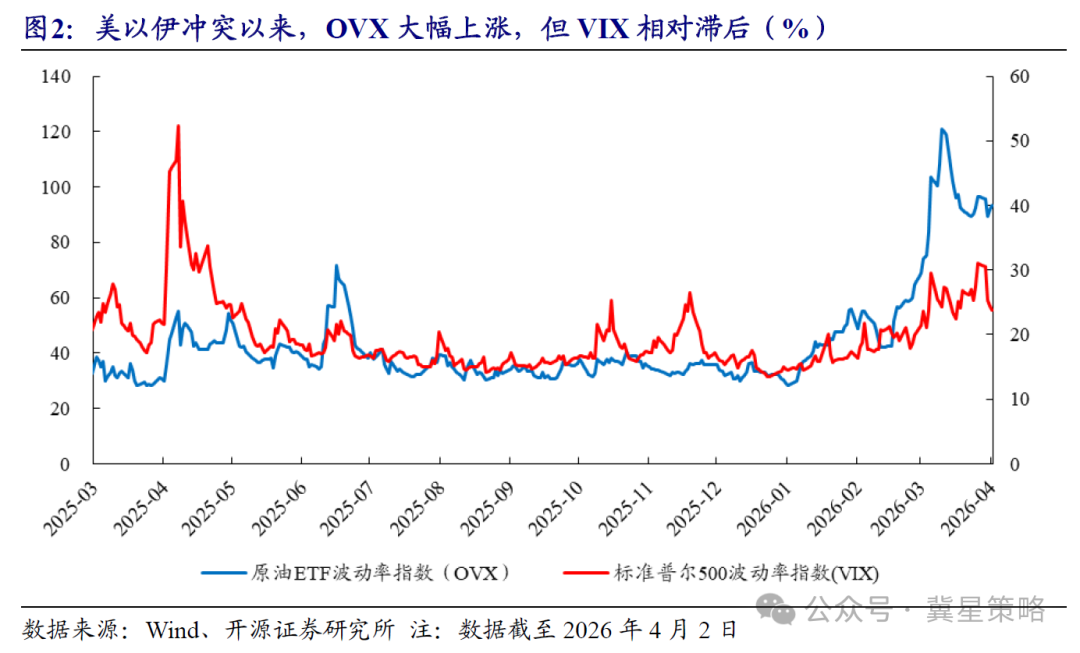

如何有效觀測波動率,我們引入兩個波動率指標,OVX(原油ETF波動率指數)和VIX(恐慌指數)。當OVX快速上升而VIX反應相對滯後時,說明風險仍集中在能源端,尚未完全傳導至全球宏觀信用風險或盈利預期。一旦兩者同步共振向上,往往意味着地緣風險已觸發了流動性危機或全球經濟衰退預期。當前風險仍集中在能源供應風險,尚未完全傳導至全球宏觀信用風險或盈利預期。對比歷史VIX讀數,目前讀數低於2025年4月中美貿易衝突下的VIX數值。

● 衝突的「二階導」變化,左側的機會已現,但尚不是右側確認

(1)最新變化是,不僅是衝突雙方都開始釋放「留出口」的信號,衝突之外的國家也出現了更積極的行動:①衝突雙方當前的表態和接洽情況更接近「以打促談」的「政治博弈」階段;②霍爾木茲海峽也出現了邊際的流量變化;③國際社會近期則更強調外交施壓、經濟與政治協調,以推動恢復霍爾木茲海峽通航。

(2)這意味着,戰爭演繹的「二階導」已經開始出現變化。當然,這還不是右側確認。但從配置上看,左側信號已經出現,可以比前期適度積極一些。但仍需強調:左側信號是相對收益博弈的重要時點,但右側信號纔是絕對收益最佳入場時間。短期看,前期受損最嚴重的科技品種往往最受益;長期看,真正值得重視的,仍然是ΔG成長。如果後續油價和相關波動率繼續回落,市場風險偏好有望進一步修復,那麼成長仍會是修復彈性最大的方向之一。

●投資思路——左側佈局時機已到,ΔG科技+高股息把握機會

針對接下來的操作,我們認為:衝突沒有結束,但最壞定價階段可能正在過去;左側可以開始嘗試進攻佈局,但不宜過度激進,而科技成長仍是最值得重視的方向。

配置思路:

(1)成長仍然是本輪最強主線,但投資思路要發生變化:ΔG+利潤再分配。重點關注:電力資本(電力設備、能源金屬)、算力資本(存儲、半導體、機器人、液冷)、平台應用(港股互聯網)、創新藥;

(2)我們強調2026年高股息優於2025年,關注考慮了ΔG的高股息:煤炭、保險、傳媒、石化、交運;

(3)地產價格潛在觸底後的「期權」品種:資產負債表企穩帶動的可選消費、服務性消費復甦(高端商業物業、戶外體育、旅遊、酒店、餐飲等)。

● 風險提示:宏觀政策超預期變動;地緣政治惡化風險;產業政策發生變化風險。

報告正文

01

下一個信號——波動率收斂

我們在3.2報告《美以伊衝突最大的預期差——時長和霍爾木茲海峽》當中明確提出,市場對於美以伊衝突的快速解決或許過於樂觀:「衝突時長和霍爾木茲海峽,可能是當前美以伊衝突比較明顯的預期差」。

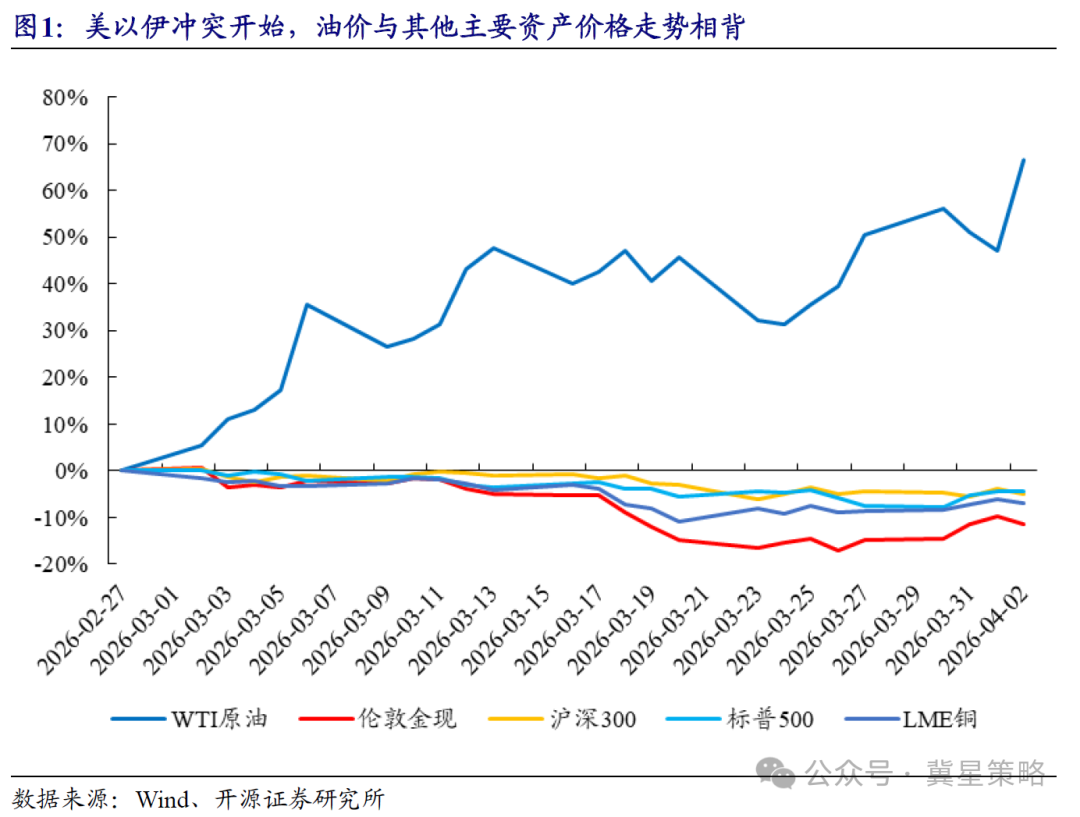

無論是衝突時長還是霍爾木茲海峽方面的預期差,最直接的影響在於原油價格,而原油價格及其供給進一步呈長鏈條影響全球各類要素,因此原油價格成為了當前全球資產價格趨勢的核心觀測點。從美以伊衝突開始,原油價格與其他主要資產價格走勢相背,呈現「原油獨漲,其他集體下跌」的罕見現象。

當前原油價格雖快速上移,但波動率很高,對各類品種的影響到底是長期/短期,有利/損害,下一個最重要的信號,實際上並不來自於「原油價格」本身最後落下的位置,而是原油價格的波動率何時收斂,對各類品種的影響才能更確定和落地,這是投資者決策的最核心的右側信號。

(1)波動率高期間的應對:我們在3.2報告《美以伊衝突最大的預期差——時長和霍爾木茲海峽》當中明確提出,作為衝突後預期差應對的投資策略:守正出奇,聚焦「三層級」配置——

①「確定性品種」:航運(油運/幹散貨)、黃金、能源上游(石油、煤炭、煤化工)、化工品(甲醇、尿素);

②根據後續發展應對的「趨勢品種」:國防軍工(軍工AI、無人機、導彈防禦)、網絡安全、出口製造業替代;

③宏觀視角下的「非共識」配置:農林牧漁(對沖通脹風險)、波動率策略(不輕易沽空波動率)。

(2)波動率回落後的應對:波動率迴歸後的中長期思路——

①AI科技:ΔG+利潤再分配:電力資本(電力設備)、算力資本(算力、存儲、半導體、機器人)、平台應用(AI4S);

②漲價邏輯下的順周期:有色金屬(能源金屬、小金屬)、化工石化、保險、建材;

③2026主題大年:AI+(AI4S)、具身智能、核聚變能、量子科技、腦機接口;

④2026年高股息的配置價值提升:考慮ΔG的高股息:煤炭、非銀、傳媒、石化、交運。

02

右側信號的判斷標準:兩個波動率:OVX和VIX

在地緣政治衝突引發的市場動盪中,跳出單一的「事件驅動」邏輯,轉向定量化的波動率框架和跨資產指標,是機構投資者進行防禦性配置或左側佈局的核心。目前,市場飽受地緣消息的擾動,相較利好傳聞,市場似乎對利空傳聞的反應更迅速和激烈,呈現出了一定的「非對稱性」和「非理性」,也反應出了市場在地緣動盪時刻更加關注潛在的風險。面對紛擾過多的環境和市場下,投研工作的複雜程度上升,這一切可歸結於市場缺乏一個核心、可量化、得到市場認可的主要抓手。

當前的「美以伊不確定性」建議通過「波幅收斂」來驗證入場時機,而非「事件出清」。自從衝突開始,美以伊局勢走向呈現動態化、波動的特徵,超出市場預期,似乎不存在統一的某個節點用以判斷衝突升級,那衝突結束的信號似乎也難以用某一事件的出現節點去判斷。因此,針對想尋找入場時機的投資者,如果以「事件出清」去判斷地緣局勢拐點,存在錯過最佳入場時機的可能。正如本次衝突的市場和激烈程度超出市場預期,往後看,地緣局勢的實際拐點大概率同樣超出市場認知。

如何有效觀測波動率,我們引入兩個波動率指標,OVX和VIX。OVX,原油ETF波動率指數,衡量市場對未來一個月原油波動率的預期,代表的是能源供應風險;VIX,芝加哥期權交易所波動率指數,俗稱恐慌指數,衡量的是未來一個月標普500指數波動率的預期,代表的是經濟衰退風險。目前市場擔憂能源供給風險是否將傳導至經濟,導致經濟等系統性風險,我們可以從OVX和VIX的走勢進行衡量和把握。

當OVX快速上升而VIX反應相對滯後時,說明風險仍集中在能源端,尚未完全傳導至全球宏觀信用風險或盈利預期。一旦兩者同步共振向上,往往意味着地緣風險已觸發了流動性危機或全球經濟衰退預期。當前風險仍集中在能源供應風險,尚未完全傳導至全球宏觀信用風險或盈利預期。

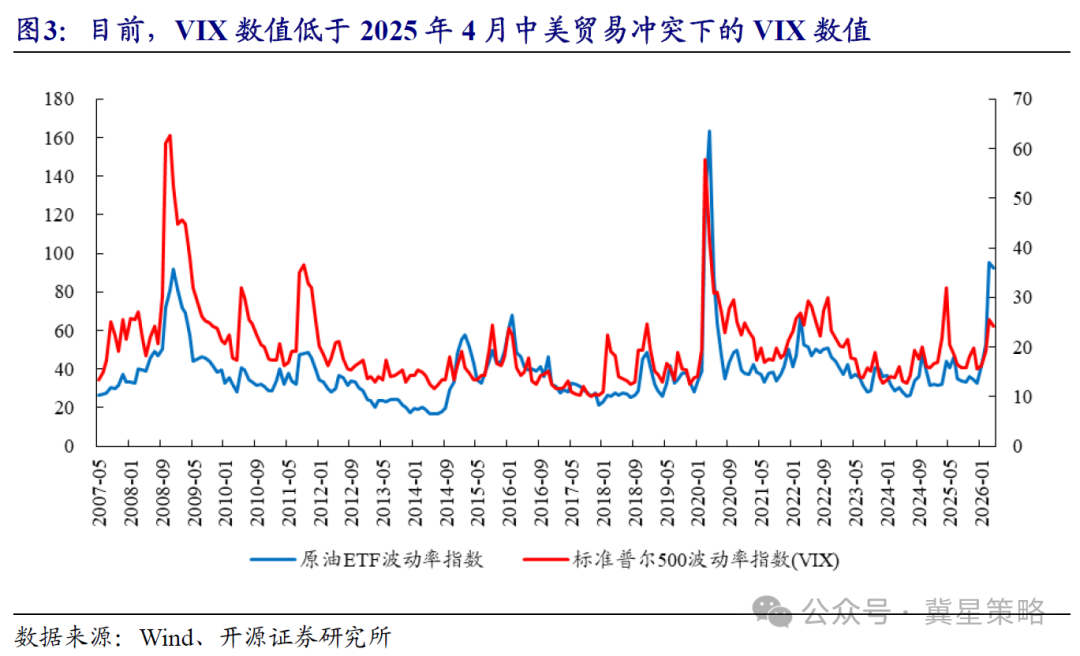

覆盤過去,存在三段時期OVX顯著超過VIX,能源供應風險超出經濟衰退風險,均發生在能源價格大跌時期。2007年至今,OVX顯著超過VIX的時期包括,2014.11-2015.2、2015.12-2016.2、2020.1-2020.4,均處於WTI原油價格大幅下跌時期。對比歷史VIX讀數,目前讀數低於2025年4月中美貿易衝突下的VIX數值。

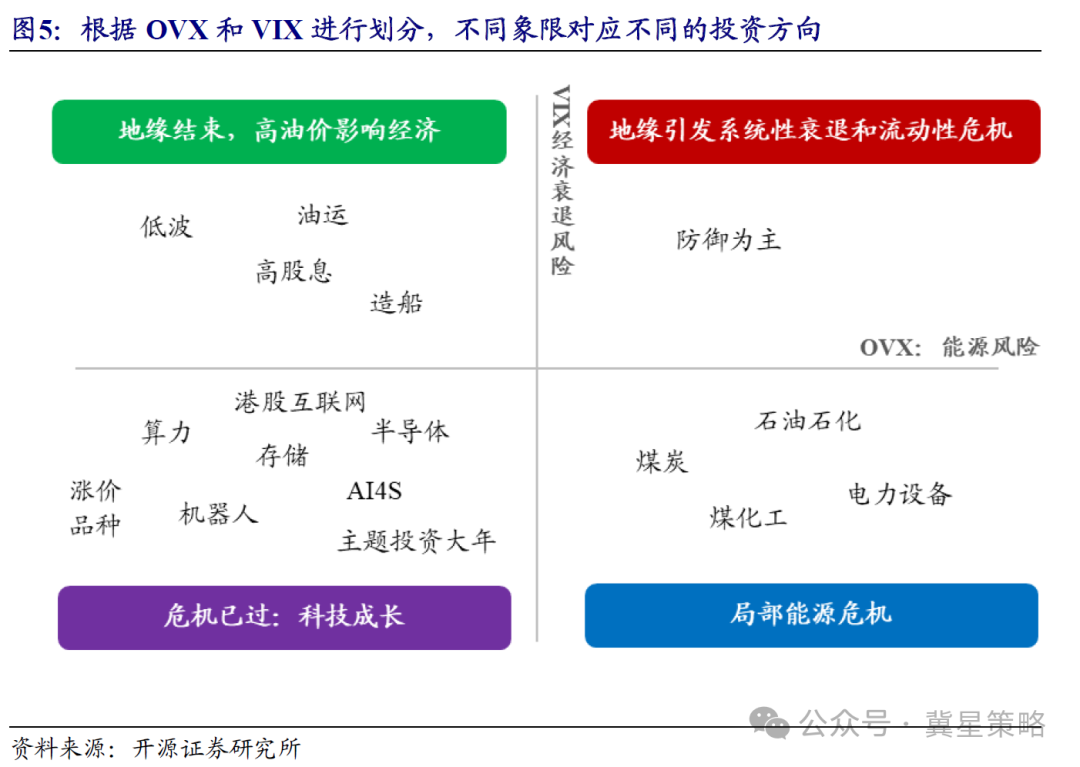

在右側信號明確出現前,我們給出典型的應對框架【波動率四象限】:

面對高度不確定性的地緣局勢以及現如今的市場環境,「波動」和「脆弱」是目前投資遇到困難,我們提出以波動率為分析框架核心,建議通過「波幅收斂」來驗證入場時機,而非「事件出清」;重點觀察OVX和VIX,二者分別代表市場所面臨的能源供應風險和經濟衰退風險;投資建議上,以應對為主,具備「對沖」理念,把握「波動率四象限」:

【波動率四象限】下的行業配置建議:

(1)OVX高位 + VIX震盪:市場處於局部能源危機,建議配置上超配傳統能源/能源替代,優選具有價格傳導能力的方向,推薦電力設備、煤炭、煤化工;

(2)OVX高企 + VIX快速向上:地緣引發的系統性衰退/流動性風險,防禦為先;

(3)OVX見頂回落 + VIX震盪向下:原油波動率期限結構開始由倒掛轉向正向,危機已過,轉向科技成長,推薦算力、半導體、港股互聯網、機器人、存儲、漲價品種、AI4S等,主題投資步入大年;

(4)OVX下降 + VIX異常走高:地緣結束,但高油價對經濟的影響仍在,轉向高派息/低波。

03

衝突的「二階導」已現,左側可進攻,但尚不是右側確認

(1)最新變化是,不僅是衝突雙方都開始釋放「留出口」的信號,衝突之外的國家也出現了更積極的行動:

①衝突雙方當前的表態和接洽情況更接近「以打促談」的「政治博弈」階段:

伊朗總統佩澤希齊揚表示,伊朗願意結束戰爭,但前提是其訴求得到滿足,尤其是獲得「不再遭受侵略」的保證;伊朗外長阿拉格齊也確認,伊朗仍在收到來自美方代表威特科夫的信息,雖然還不是正式談判,但說明溝通鏈條並未中斷。

與此同時,美方近期一方面維持軍事高壓,另一方面繼續釋放溝通和潛在安排接觸的信號。特朗普則表示,美國可能在「兩到三周」內結束對伊朗的戰事,甚至不排除在正式協議前就推動戰事收束;另一方面,特朗普在接受NBC News電話採訪時表示,美軍戰機被擊落不會影響與伊朗的談判。整體來看特朗普表態已經轉變成「硬中有軟」。

②霍爾木茲海峽也出現了邊際的流量變化:過去一周,霍爾木茲海峽通行近期出現邊際修復跡象,已有阿曼、日本、法國相關船隻及裝載伊拉克原油的油輪通過;當地時間4月4日,據路透援引伊朗Tasnim報道,伊朗已允許裝載基本生活物資的船隻經霍爾木茲海峽前往其港口。

③國際社會近期則更強調外交施壓、經濟與政治協調,以推動恢復霍爾木茲海峽通航:

4月2日,英國主持了一場線上部長級會議,討論恢復海峽通航的途徑。值得注意的是,美國則並未參加。參與國包括法國、德國、意大利、加拿大、阿聯酋等 40 多個國家。這反映出歐洲大國擔心美國(特朗普政府)的極端施壓會導致海峽永久性關閉。他們試圖通過「外交與政治手段」直接與伊朗接觸,以「停火換通航」。

中國方面,3月31日中巴聯合發布「五點倡議」,其中直接寫了「立即停火止戰」,並要求「儘快恢復海峽正常通航」;4月2日外交部又連續表態,強調「只有停火止戰」才能從根本上維護國際航道安全暢通,並稱「儘快實現停火止戰,恢復霍爾木茲海峽及其附近水域的和平穩定,是國際社會的共同願望」。這屬於非常明確、而且是邊際上持續加碼的公開表態。

巴基斯坦則是這輪最積極的斡旋方之一,已經從一般性呼籲,升級到主持多國外長會、努力推動具體方案。3月29日巴基斯坦在伊斯蘭堡主持與土耳其、埃及、沙特的外長會,路透明確寫的是:討論「possible ways to bring an early and permanent end to the war」,並把「reopen the Strait of Hormuz」作為初期討論重點;3月31日又與中國聯名提出「五點倡議」,同時要求停火與恢復安全通航。

(2)這意味着,戰爭演繹的「二階導」已經開始出現變化。

前期市場交易的是「衝突長期化+外溢升級+供給擾動加深」的最壞情形,而現在雖然表面上衝突雙方依然在繼續進攻,但雙方都在為局勢降階預留空間。也就是說,雖然戰爭本身還沒有結束,但「越來越差」的階段,可能正在接近尾聲。

(3)當然,這還不是右側確認。

因為霍爾木茲海峽、能源供給修復、正式談判機制等硬約束都還沒有完全落,當前市場還沒有回到「無事發生」的狀態。右側信息確認需要看到原油波動率(OVX)的進一步回落。

(4)但從配置上看,左側信號已經出現,可以比前期適度積極一些。但仍需強調:左側信號是相對收益博弈的重要時點,但右側信號纔是絕對收益最佳入場時間。

短期看,前期受損最嚴重的科技品種往往最受益;長期看,真正值得重視的,仍然是ΔG成長。如果後續油價和相關波動率繼續回落,市場風險偏好有望進一步修復,那麼成長仍會是修復彈性最大的方向之一。

04

投資思路:左側佈局時機已到,ΔG科技+高股息把握機會

面對高度不確定性的地緣局勢以及現如今的市場環境,「波動」和「脆弱」是目前投資遇到困難,我們提出以波動率為分析框架核心,建議通過「波幅收斂」來驗證入場時機,而非「事件出清」;重點觀察OVX和VIX,二者分別代表市場所面臨的能源

針對接下來的操作,我們認為:衝突沒有結束,但最壞定價階段可能正在過去;左側可以開始嘗試進攻佈局,但不宜過度激進,而科技成長仍是最值得重視的方向。

配置思路:

(1)成長仍然是本輪最強主線,但投資思路要發生變化:ΔG+利潤再分配。重點關注:電力資本(電力設備、能源金屬)、算力資本(存儲、半導體、機器人、液冷)、平台應用(港股互聯網)、創新藥;

(2)我們強調2026年高股息優於2025年,關注考慮了ΔG的高股息:煤炭、保險、傳媒、石化、交運;

(3)地產價格潛在觸底後的「期權」品種:資產負債表企穩帶動的可選消費、服務性消費復甦(高端商業物業、戶外體育、旅遊、酒店、餐飲等)。

05

風險提示

宏觀政策超預期變動加快復甦進程。

地緣政治惡化風險。

產業政策發生變化的風險。

(文章來源:開源證券)