炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:大衆新聞·風口財經

近日,珞石(山東)機器人集團股份有限公司(以下簡稱「珞石機器人」)二次遞表港交所,擬以18C章在香港主板上市,引起市場廣泛關注。

珞石機器人的IPO之所以備受關注,是因為它身上有一些特別的標籤,比如:國內唯一一家能夠同時量產工業機器人與協作機器人的企業;訂單已經覆蓋了全球40多個國家,客戶包含小米、法雷奧、智元機器人等製造業頂流;有國家製造業轉型升級基金的背書等等。

可以說,作為一家正在風口的機器人企業,這些標籤一擺出來,都是珞石機器人讓投資者「買單」的理由。但是,作為一家即將從18C特專企業通道走向市場的擬上市企業,珞石機器人讓投資者「猶豫」的理由也存在。

18C特專企業,是指在特定前沿科技領域的,還未實現大規模盈利或收入尚不高的科技公司。市場願不願意為18C企業「買單」,要看這家企業未來技術落地與商業化潛力的溢價空間有多大。投資者不止看重你過去賣了多少貨,更看重你的技術壁壘有多深、毛利率能不能往上走、「第二曲線」能不能兌現等等。

而珞石機器人在這幾個維度上,恰恰都踩在投資者的猶豫區裏。

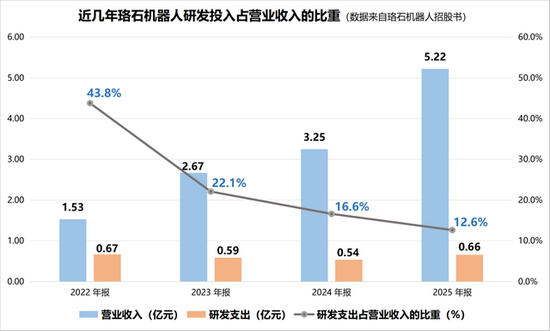

第一個猶豫的理由是研發。研發投入是18C企業證明技術壁壘的硬核證據,港股也對18C企業的研發投入有明確要求。而珞石機器人這幾年的研發投入一直在縮水。

2022年,珞石機器人研發開支佔營收的比重還高達44%,可到2025年,這個數字已經跌到12.6%,低於18C對已商業化公司15%的最低要求。

此外,從2024年開始,珞石機器人的營銷開支已經反超研發,呈現出「重銷售輕研發」的結構,這對於硬科技公司來說並不是一個健康的信號。

針對公司近年來研發開支收縮原因,以及公司將如何平衡短期上市合規與長期技術投入等問題,風口財經致電珞石機器人併發送採訪函,相關工作人員表示「目前正處於靜默期,相關內容及動態以港交所披露信息為準」。

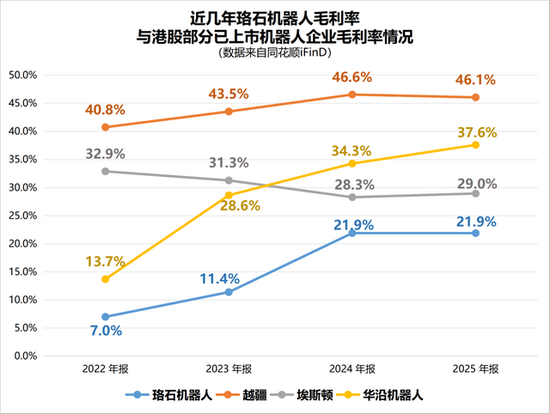

珞石機器人讓投資者猶豫的第二個理由,是毛利率遠低於同行。儘管珞石機器人的毛利率從2022年的7%一路爬升到了2024年的21.9%,這本身是一個積極的改善信號,但2025年,珞石的毛利率停滯於21.9%。而且在機器人賽道里,這個毛利率水平算不上優秀。

對比來看,在港股,「協作機器人第一股」的越疆科技,毛利率常年維持在46%以上,「工業機器人第一股」埃斯頓,毛利率普遍在30%左右。還有華沿機器人、優艾智合等可比公司,這幾年的毛利率也都在35%左右。就好比同樣在一條街上開店,大家賣的貨品差不多,但你賣貨賺的錢比別人少,估值溢價空間難免會打折扣。

第三個猶豫理由,來自「第二曲線」具身智能的表現。珞石機器人的工業機器人與協作機器人手握全球訂單,具有極高的市場佔比,但是市場也關注它「第二曲線」具身智能業務的表現與預期。

2025年上半年,珞石機器人具身智能業務的營收只有40萬元,按年跌超七成。與此同時,招股書中表示,公司已獲得一萬台以上具身智能訂單。一時間市場對此有不少質疑聲:產能跟得上嗎?訂單真正落地了嗎?

對於18C企業,「第二增長曲線」是市場溢價的核心來源。市場願意為具身智能的故事買單,前提是這家公司能用數據證明自己在兌現。雖然2025年全年,珞石機器人具身智能的營收增至4700多萬元,但佔營收的比重只有9%。反觀已經上市的優必選等企業,具身智能已經快速發展,甚至成為支柱業務。而且珞石機器人一萬台以上具身智能的訂單至今未披露新進展,難免會影響市場對珞石機器人「未來故事」的信任程度。

珞石機器人不是不優秀,而是它的一手好牌,每一張牌都有對手能壓住。至於珞石機器人能不能打動港股的資本,大概要看它的一手好牌,什麼時候才能變成利潤表上的盈利拐點了。

(大衆新聞·風口財經記者 許耀文)

責任編輯:郭栩彤