回顧一季度,1-2月春季行情延續、市場繼續上行,但3月以來地緣政治衝突給市場帶來陰雨,行業結構輪動逐漸加劇。展望二季度,市場牛市背景依然堅實,隨着地緣擾動緩和、國內政策發力等積極信號出現,市場驟雨過後終將迎來天晴,繼續牛市上行趨勢,同時行業結構也有望更加均衡。

1. 一季度市場回顧:突降驟雨

年初春季行情延續,3月初以來市場步入調整。一季度市場整體呈現先揚後抑走勢。年初權益市場延續春季行情,3月初以來受地緣衝突擾動風險偏好,市場出現明顯的震盪調整。具體分階段來看:

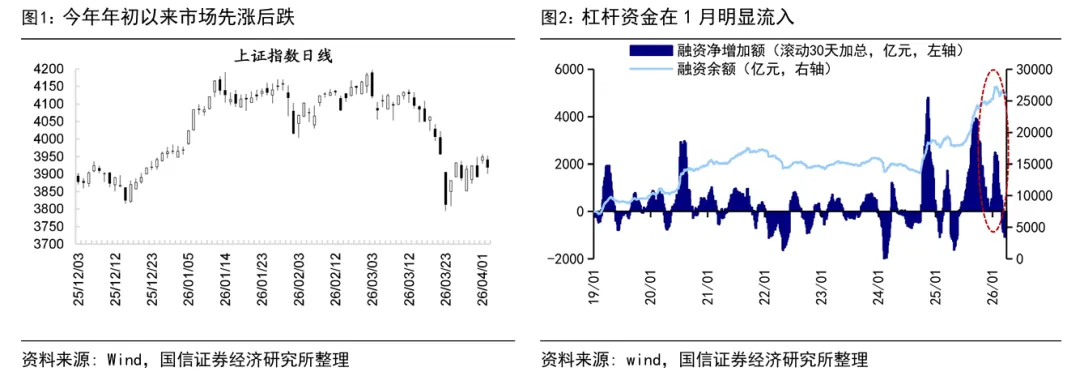

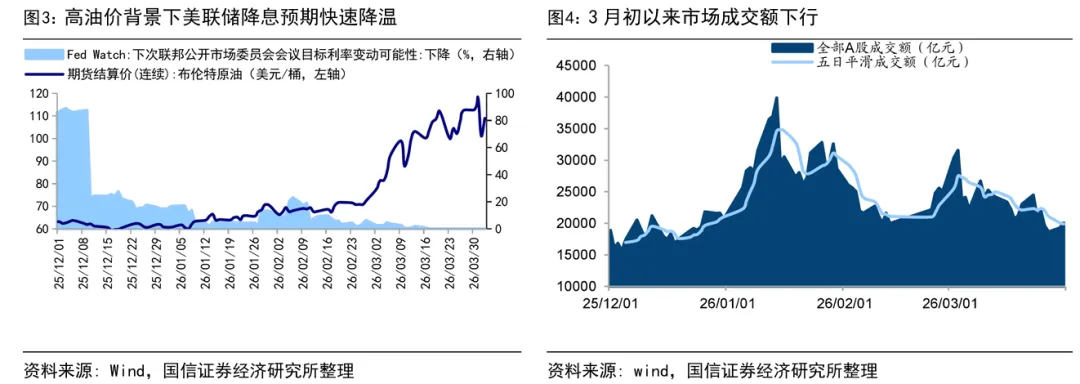

年初政策環境偏暖,春季行情整體延續。去年12月17日開啓春季行情,1月初市場熱度持續上升,槓桿資金快速流入,滬指創下十七連陽,港股也隨之上行。此後受到市場流動性影響,1月中旬至2月初春季行情短暫歇腳。春節後在國內政策預期發酵、人民幣匯率升值等因素助推下,A股春季行情延續,上證在3月初達到4197的階段性高點,年初至3/3期間上證最大漲幅為5.4%、萬得全A為7.7%。本輪春季行情中市場情緒高漲,以孖展交易為代表的活躍資金明顯流入,滾動30日加總的孖展淨增加額在1月中旬一度突破2400億元。從成交額看,年初至3/3期間日均成交額接近2.8萬億元,明顯高於去年12月的1.9萬億元。

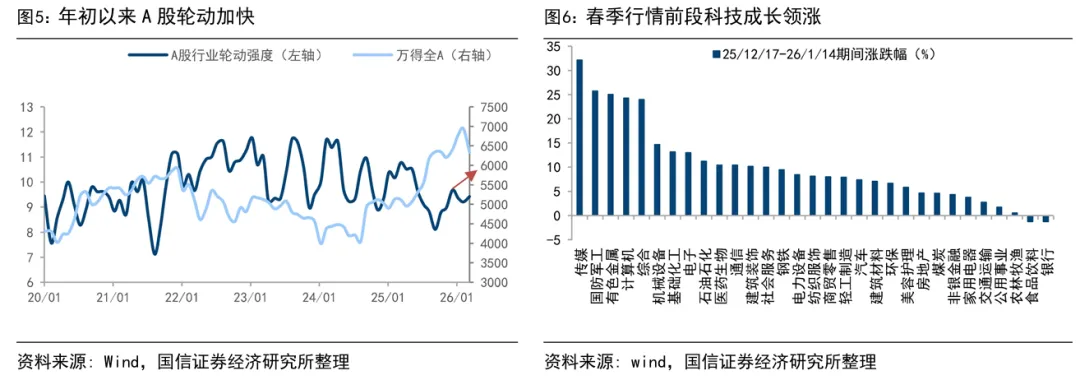

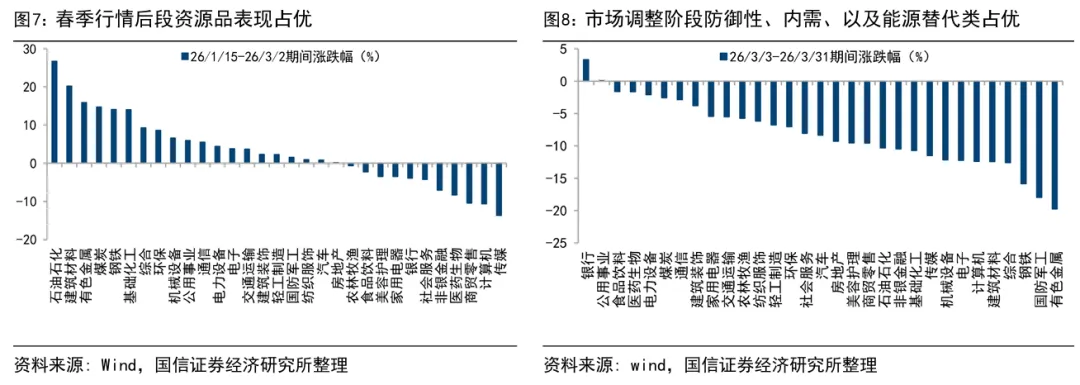

地緣衝突擾動風險偏好,3月以來市場震盪回調。2月末美國、以色列對伊朗發起軍事行動,此後伊朗封閉霍爾木茲海峽,國際油價快速突破每桶100美元。高油價持續下,市場對滯漲的擔憂逐漸升溫,聯儲局年內降息預期大幅回落,這也引發全球權益市場普遍出現大幅波動。A股自3月初高點至今,上證指數最大跌幅達9.6%、萬得全A為11.0%;港股方面同樣調整幅度較大,恒生指數年初以來最大跌幅為13.7%。目前地緣局勢仍懸而未決,特朗普對中東態度反覆搖擺,這也持續性壓制股市情緒。投資者情緒顯著降溫,A股成交額自3/3的階段性高點3.3萬億元降至3月末的不足2萬億元,降幅達到41%。3月以來孖展餘額下降613.9億元,槓桿資金已從前期的快速流入轉為明顯流出。

年初以來行業輪動明顯加快。今年以來市場輪動加快,我們用每月A股31個申萬一級行業的升跌幅排名按月變化分佈情況來衡量A股的行業輪動強度,可以發現該指標在年初以來出現明顯回升。

自去年12月中至1月中旬,AI應用、商業航天等熱點題材表現居前。自去年12月中旬春期行情啓動以來,市場情緒快速回暖,25/12/17-26/1/14期間傳媒(期間升跌幅為32.1%,下同)、軍工(25.7%)、計算機(24.3%)等行業在AI應用、商業航天等熱點概念催化下漲幅靠前,成為春季行情的主線。此外,有色(25.0%)受益於全球金屬漲價同樣表現亮眼。

1月中旬至3月初行業輪動加快,上游資源、內需、硬件板塊均有表現。隨着1月中下旬市場流動性出現明顯變化,前期熱門板塊行情降溫,行業輪動加劇:首先,建築材料(26/1/15-3/2期間升跌幅為22.7%,下同)、石化(22.1%)、鋼鐵(18.3%)等上游資源行業在這一期間領升;其次,估值較低的食品飲料、地產等內需相關板塊在1月末出現明顯上漲;另外,電子、通信等硬件板塊也階段性有所表現。

3月以來防禦性板塊、內需、能源替代相關板塊更具韌性。3月受地緣衝突影響下市場明顯調整,行業結構再度出現變化,主要有三類行業具有韌性:一是防禦性板塊,如銀行(26/3/3-3/31期間升跌幅為3.3%,下同)、公用事業(0.1%);二是與戰爭鏈相關度較低的內需板塊相對抗跌,如食品飲料(-1.6%);三是替代類能源相關板塊同樣具備韌性,如電力設備(-2.1%)、煤炭(-2.6%)等。

2. 二季度市場展望:雨過天晴

前文提到,近期市場在地緣衝突事件的影響下出現調整,市場上牛轉熊的聲音漸起。我們認為本輪調整的性質屬於牛市中後期的「4浪回調」,牛市格局不變,在積極信號催化下二季度市場有望止跌回升。

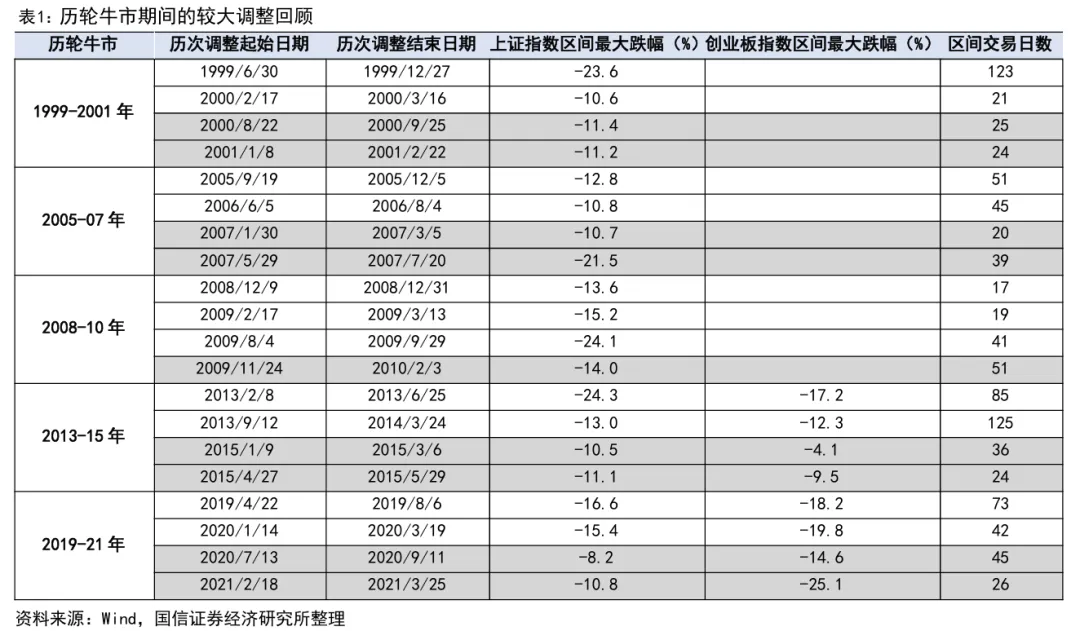

牛市中後期常出現階段性調整,即「牛市4浪」回調。根據波浪理論,一輪牛市可以劃分為5浪,其中1、3、5浪為上升浪,2、4浪為回調浪,因此牛市中後期出現的劇烈調整即對應4浪調整。借鑑歷史經驗看,牛市中後期的4浪回調並不罕見,例如99-01年牛市中後期時因監管和外部環境衝擊使得市場在00/8、01/2回撤等。回到本輪牛市看,24/9/24上證指數2689點是本輪牛市1浪的起點,此後25/4/7上證指數3040點對應着3浪上漲的起點,而目前市場較大概率處在4浪調整的階段。若拿起源於24年924的本輪牛市與99年519牛市對比,26年1月以來的調整或類似於2000年8月-2001年2月的調整。

受中東戰爭突發性事件影響,本次4浪回調的速度和幅度明顯有所加劇。回顧歷史上牛市中後期的回調時空來看,上證指數平均最大跌幅12.2%,平均回調交易日數約為32個交易日。再看本輪牛市,1月至3月初上證指數整體在高位偏強震盪,區間最大跌幅為4.5%,但受2.28美伊戰爭爆發影響,自3/3上證指數觸及本輪牛市以來的高點4197.23點後,在15個交易日內最大下跌9.6%。

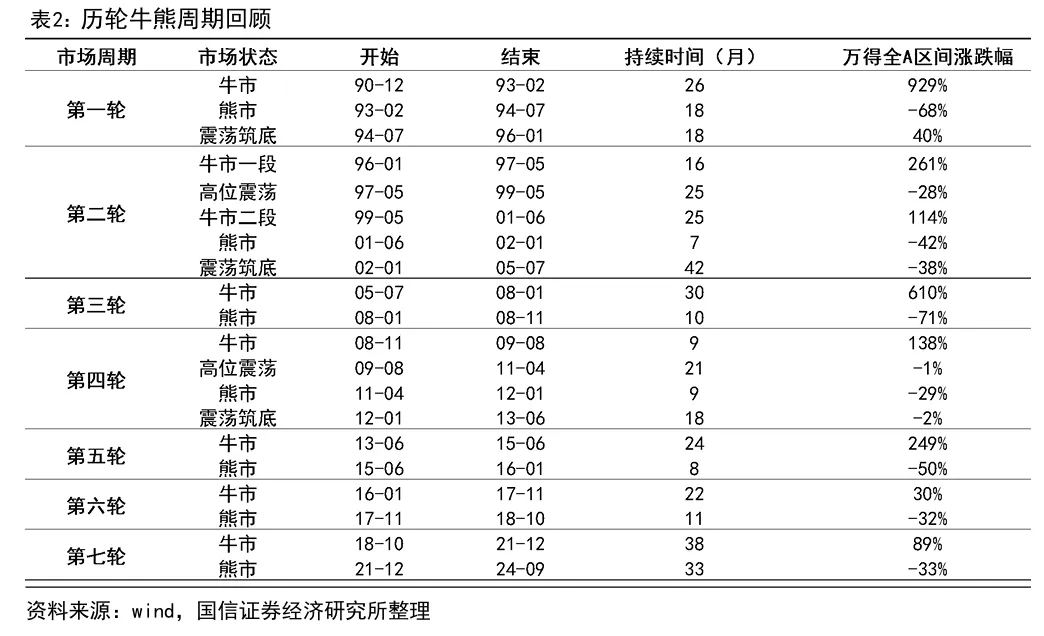

牛市大背景仍然在,目前牛市時空和市場情緒均未達到極致。以周期思維看市場,A股牛熊輪迴的周期規律一直客觀存在。覆盤歷史來看,A股牛市轉熊市往往出現在整體股市情緒過熱、宏觀環境明顯走弱的時候,而這兩個條件在本輪牛市中均不滿足。

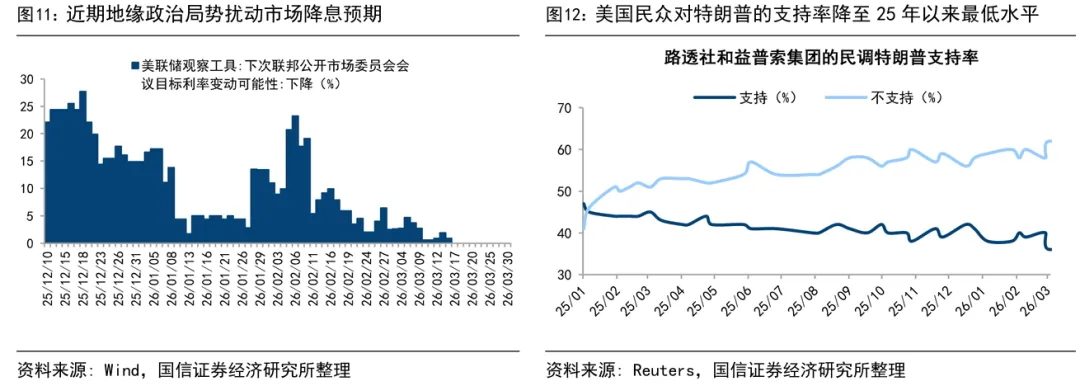

宏觀面看,26年中美政策望延續寬鬆積極。中國方面,當前國內通縮壓力仍大,房價和貸款增速仍在下行,26年兩會政府工作報告整體政策基調依然積極,可見抗通縮政策仍有加碼空間。美國方面,近期雖然因為地緣衝突導致聯儲局降息預期有所下調,但若後續地緣衝突局勢逐步明朗,不排除流動性寬鬆預期回升的可能。

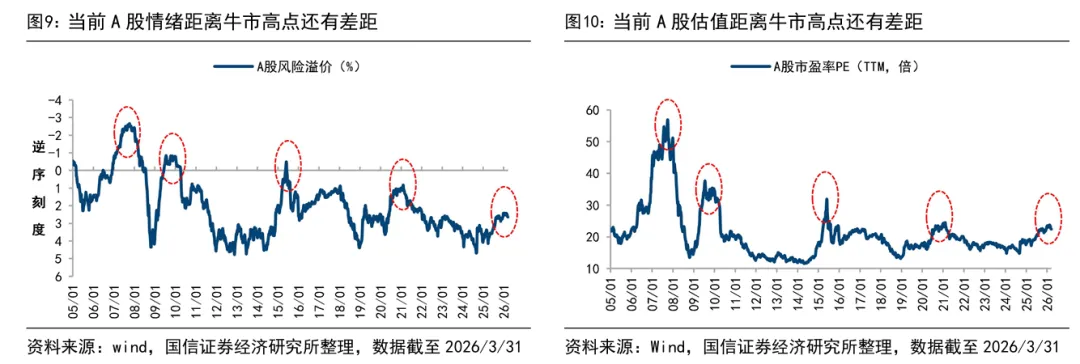

市場面看,與歷史牛市高點相比,目前牛市時空和市場情緒均未達到極致。歷史上A股牛市持續時間平均約24個月,Wind全A平均上漲302%,而截至3/31,本輪行情至今僅過去18個月,Wind全A區間漲幅為62%,與歷史上牛市時空相比仍有較大空間。從市場情緒角度看,截至3/31,全部A股PE為22.4倍、風險溢價率為2.6%,相比歷史07、10、15、21年等牛市高點仍有一定差距,可見目前市場情緒也尚未達到極致。

二季度有望見到積極信號出現,風雨之後將重見陽光。前文提到,突發性地緣衝突事件加劇了本輪牛市的4浪回調,結合本輪牛市時空和情緒均未達到極致,未來市場即便再次下探,但空間或已不大。展望二季度,部分積極信號正在醞釀,我們認為市場有望在二季度繼續牛市向上。

一是地緣衝突有望見到緩和曙光。美國經濟在油價中樞抬升的背景下或存在「滯脹」風險,疊加臨近中期選舉,戰爭引發的政治壓力或對戰爭持續性形成掣肘,美方存在儘快停戰的需求。此外市場對地緣衝突和油價上行定價較為充分,伴隨時間的推移市場逐漸對其脫敏,中長期維度下市場仍會迴歸自身定價中。

二是中美元首有望將於5月會晤。3月26日,美方宣佈特朗普將於5月14日至15日來華訪問,同時中方回應「中美雙方就特朗普總統訪華事保持着溝通」。結合此前3月14日至17日中美雙方圍繞關稅爭議、單邊調查等核心議題展開實質性談判,並在部分領域達成初步共識,我們認為5月中美領導人會晤有望就部分核心領域進一步深化共識,推動市場風險偏好修復。

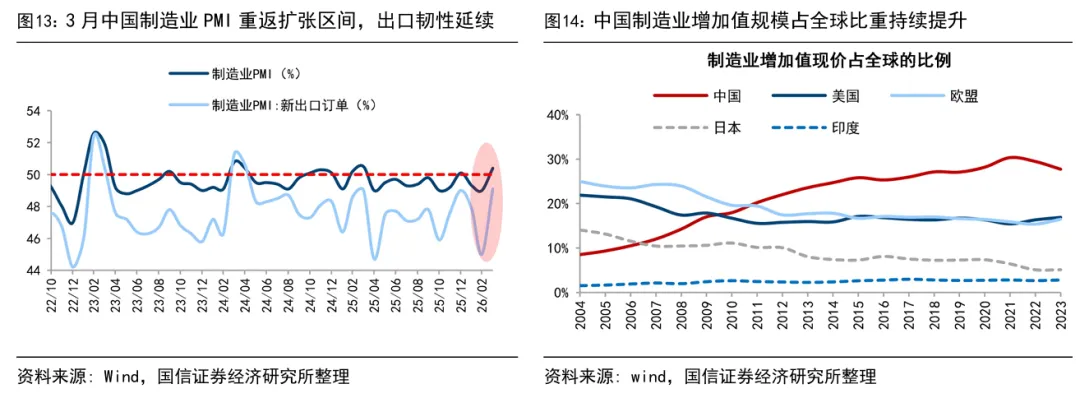

三是國內政策發力疊加出口韌性支撐基本面修復。內需來看,3月我國製造業PMI為50.4%,重返擴張區間。目前國內宏觀政策延續積極取向,擴內需政策有望持續加碼推動基本面修復。外需來看,1-2月我國美元計價的出口金額按年增速高達21.8%,可見全球再通脹下我國外需明顯回暖。結合我國製造業在全球範圍內優勢顯著,後續出口有望維持韌性。

3. 行業配置:市場結構有望更均衡

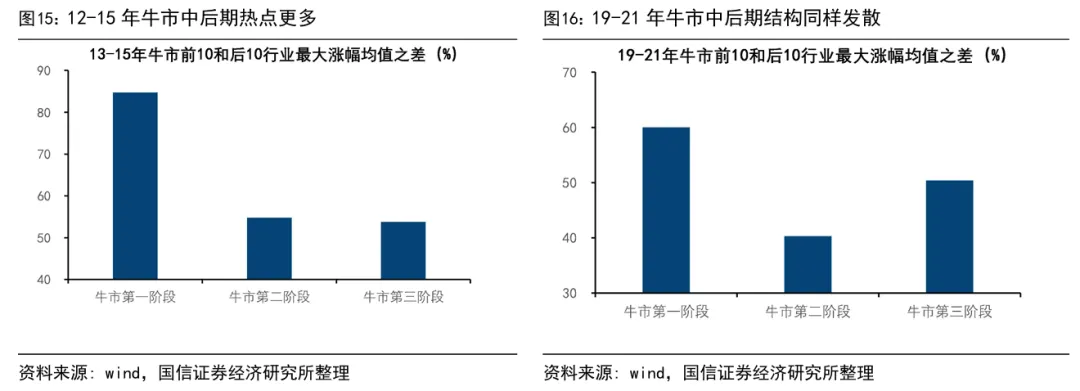

回顧歷史上牛市,可以發現前半程市場多結構性機會,而中後期市場結構往往也更為發散。就本輪而言,25年市場結構分化明顯,而今年年初以來市場已多點開花,AI應用、內需板塊、戰略資源輪番表現。往後看,隨着本輪牛市行情演繹至後程,市場熱點將逐漸擴散,行業結構有望更為均衡。具體而言,我們認為可關注以下三大方向。

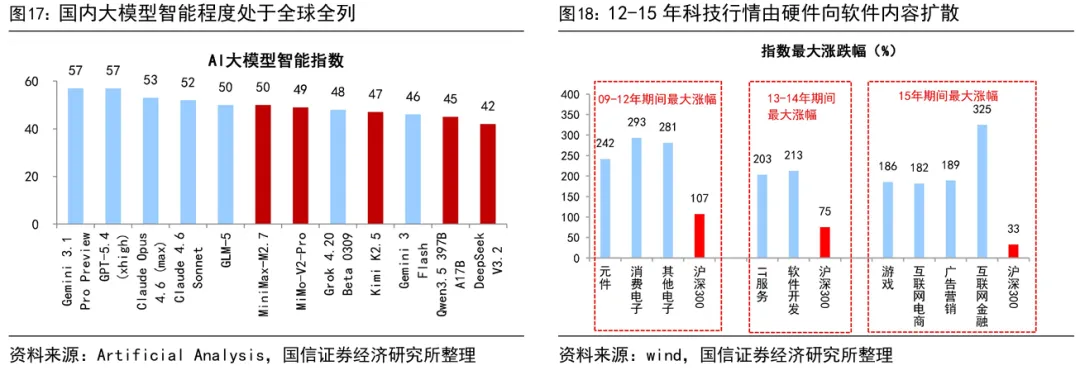

方向1:科技主線不變,AI產業鏈行情從硬件走向應用。當前我國正處在新舊動能轉換期,通過科技創新引領新質生產力發展,是推動產業結構升級的關鍵。以AI為代表的科技產業正處在新一輪向上大周期中,國內Deepseek、千問、Kimi等AI大模型的智能化水平已處於全球前列,產業技術變革下人工智能有望加速向各行業應用。技術周期和政策加持下,科技仍是未來一年看好的主導產業。

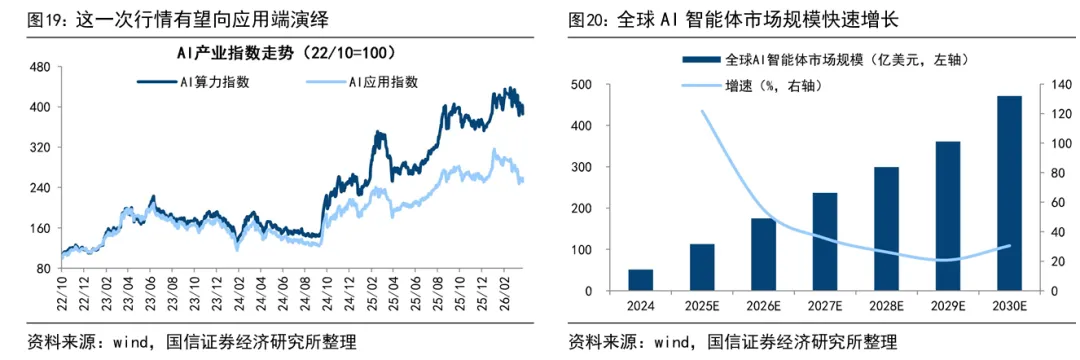

科技行情有望從硬件走向應用。具體到科技內部,借鑑10-15年移動互聯浪潮,A股科技板塊「硬件-軟件-應用場景」的傳導規律,我們認為隨着人工智能技術在成本和性能不斷取得突破,其在商業化應用的步伐有望加快,本輪科技行情同樣有望由硬件端嚮應用擴散。今年以來,OpenClaw等AI Agent受到市場廣泛關注,表明AI正逐步具備任務規劃、工具調用和自動執行能力,成為了連接大模型能力與產業應用的載體,後續AI應用進程有望加快,端側和AI+相關領域值得重視。

AI資本開支維持高增和國產替代驅動的算力產業鏈依然值得關注。AI應用的繁榮將進一步提升對算力和能源電力的需求。北美四大雲廠商2025Q4資本開支達按年增速達67%,高額的資本開支增速預計將對A股光模塊、液冷等算力基建產業鏈業績形成支撐。與此同時,隨着AI技術發展和地緣政治擾動,全球能源和電力供應持續收緊,國家提出着力構建新型電力系統,加快智能電網建設,發展新型儲能,擴大綠電應用,板塊也存在投資機遇。此外,政策支持和產業技術進步支撐下,國內半導體、AI等領域自主可控將加速,也需關注AI算力領域的國產替代機會。

方向2:重視安全考量下的戰略資源品。外圍環境複雜背景下,戰略資源品安全溢價有望長期上行,疊加國內反內卷政策落地,新興需求等支撐商品價格,戰略資源品板塊有望持續受益。

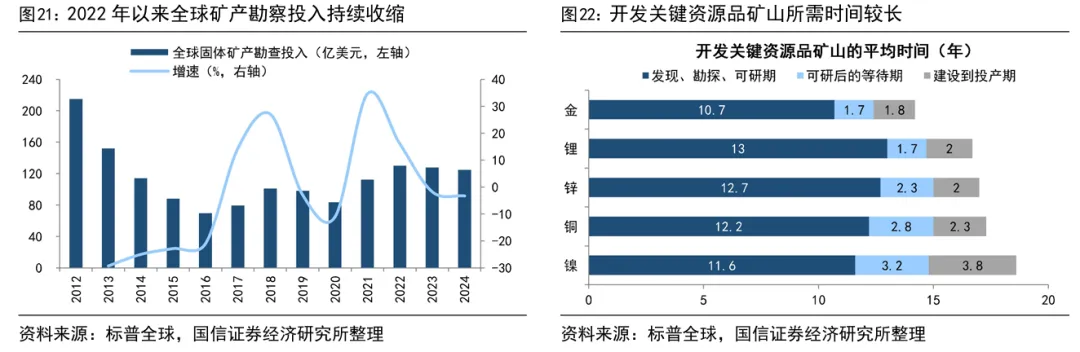

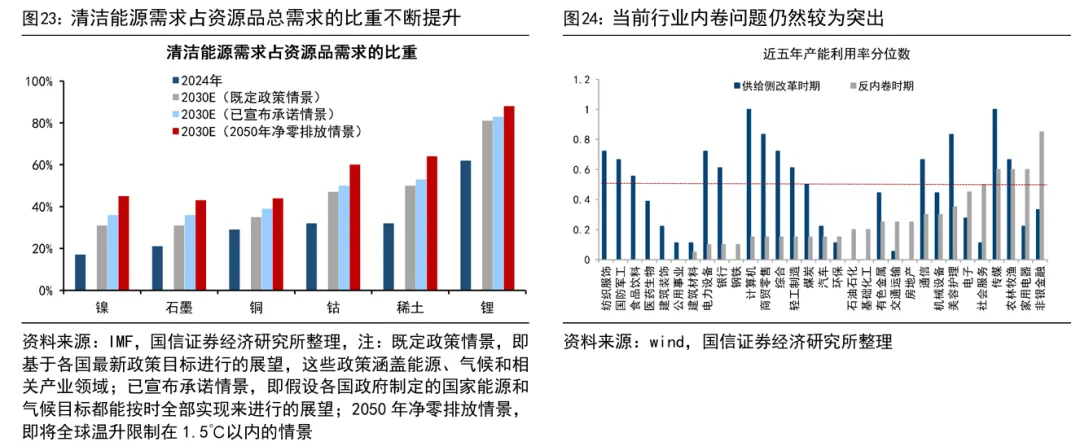

資源品戰略屬性凸顯,長期價格中樞穩中有升。大國戰略競爭背景下,戰略資源品對推動經濟社會發展、保障國防安全、塑造國家競爭優勢具有不可替代性。供需因素支撐下,戰略資源品行情邏輯正向長期化演繹。供給端,長期資本開支不足和礦山運營擾動制約產能釋放,資源民族主義抬頭與貿易壁壘對戰略資源品供給帶來收縮效應。需求端,AI與新能源等產業浪潮加速演繹,帶來增量需求;與此同時,大國博弈背景下,全球對於戰略資源品的儲備需求改變了資源的純商品屬性,影響中長期供需平衡,進而對資源品價格帶來地緣溢價。

此外,反內卷背景下資源品供給格局有望出現重大變化。26年政府工作報告明確深入整治「內卷式」競爭,可見政策決心和高度。相較於16年供給側結構性改革,本輪供需層面矛盾更為突出,其中建材(目前產能利用率處近五年0%,供改時期為11%,下同)、鋼鐵(10%、0%)、化工(20%、0%)等資源品行業同樣面臨內卷壓力。由於資源品行業集中度高、國企佔比較大,或更容易成為政策落地推行的方向,驅動行業基本面邊際回暖。

結合行業自身產能周期看,化工、有色等資源品行業產能利用率或逐步回升。我們在基於需求、庫存、產能的變化構建了產能利用率的一階導指標,以此來判斷申萬二級行業產能利用率後續的變化方向。目前有色中貴金屬(25Q3產能利用率變化率為0.35pct,下同),化工中化學原料(-0.09pct)等行業產能利用率均已接近企穩。

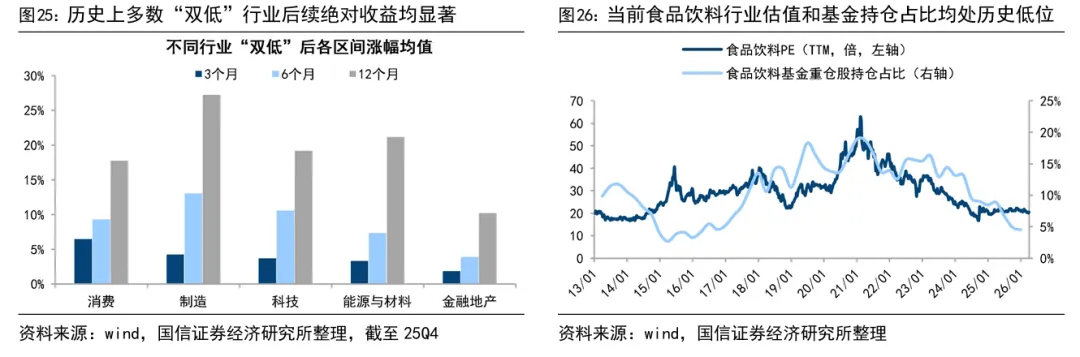

方向3:「雙低」的地產白酒等老登資產望迎來預期反轉。我們將同時滿足低估值和低持倉的行業稱之為「雙低」行業,歷史經驗看,行業出現「雙低」特徵後未來絕對或相對收益均較為顯著。

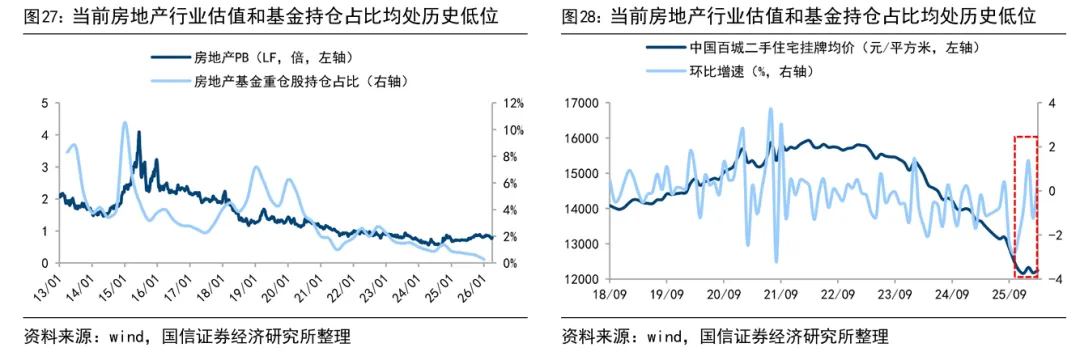

當前食品飲料、地產均已現「雙低」特徵。當前食品飲料PE(TTM)為20.5倍,處近13年以來從低到高17%分位,同時基金重倉股中持有食品飲料佔比為4.5%,處近兩輪牛熊周期中12%的分位水平;房地產PB(LF)為0.8倍,處近兩輪牛熊周期中14%的分位水平,同時基金重倉股中持有房地產佔比為0.3%,處近兩輪牛熊周期中0%的分位水平。在估值+基金持倉「雙低」的背景下,伴隨基本面回暖和潛在政策催化等利好因素催化下,老登資產同樣具備一定潛在的投資機會。

結合基本面和政策面的積極變化,26年估值性價比更高的老登資產存在重估可能。基本面角度看,近期白酒、地產基本面出現企穩跡象。白酒在春節備貨需求增加、白酒渠道庫存逐步去化的背景下,白酒供需格局持續改善;地產價格下行壓力正在邊際減弱,26年1月全國百城二手住宅掛牌價按月增速已回正至1.48%,為24年1月以來的最高按月漲幅。政策面角度看,擴內需政策加碼望支撐老登資產行情向上。26年經濟工作將擴內需置於首位,疊加股市行情回暖帶動的居民財富效應,或推動低估消費板塊上行。3月政府工作報告再次強調「着力穩定房地產市場」,後續收儲等更多穩地產政策望發力。歷史經驗顯示股價通常領先基本面,後續低估的地產股或具備修復潛力。

風險提示:海內外政策進程不及預期、經濟修復出現波動。

(文章來源:國信證券)