中東變局下,市場對能源價格長期高位的擔憂持續發酵。不同油價中樞下,全球經濟下行壓力有多大、哪些經濟體更脆弱、油價對經濟傳導路徑如何?

一、熱點思考:中東變局下,全球經濟的「壓力測試」

(一)能源供給衝擊下,哪些經濟體更加脆弱?

2026年中東變局導致的石油缺口為史上最大規模,但歷史不可簡單類比。相較歷次地緣衝擊事件,此次衝突導致的石油供給缺口超過全球供給的10%,為歷史最大規模。但是,此次石油缺口對經濟的影響,不宜機械類比歷史,主因全球經濟對石油依賴度長期下降、能源利用率提升,體現在油價對於發達經濟體CPI、PPI傳導效率大幅下降。

霍爾木茲海峽封閉,對於亞洲國家的油氣供給衝擊最強。根據我們前期報告分析 ,商品方面,佔全球海運量26%的石油、全球貿易量20%的液化天然氣經過該海峽;目的地方面,上述89%的石油、86%的液化天然氣運往亞洲,主要目的地為中國、印度、韓國、日本等。對於日本、韓國、新加坡來說,經霍爾木茲海峽石油進口量分別佔其石油總需求的61%、71%、57%。

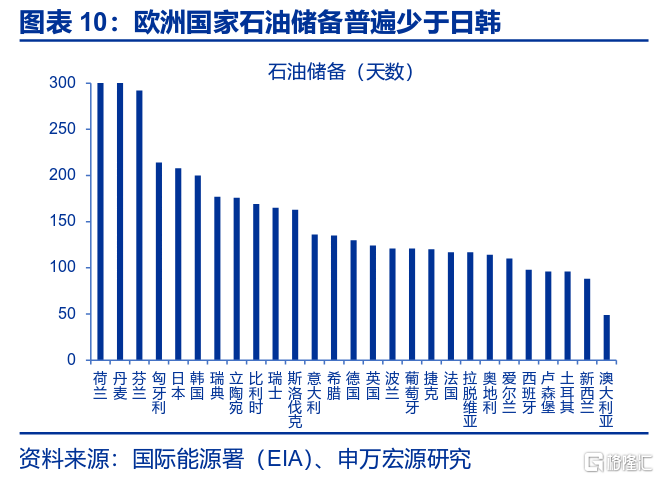

由於油氣進口依賴度高、能源供給依賴油氣、儲備水平相對較低,歐洲國家受能源價格上漲衝擊更大。依賴度角度,原油方面,與日韓類似,德國、法國、意大利進口依賴度接近100%。天然氣方面,歐盟對霍爾木茲海峽天然氣的直接依賴度較低,但天然氣進口依賴度高達85.6%;能源供給角度,歐洲國家油氣佔能源供給比重顯著高於亞洲國家;儲備角度,日韓石油儲備高於200天,多數歐洲國家儲備在100-150天左右,歐洲國家天然氣儲備在冬季結束之後也相對偏低。

(二)不同油價中樞下,全球經濟的下行壓力有多大?升背景下,美國通脹「彈性」有多強?

根據IMF測算,若油價漲幅維持10%,將推升40BP全球整體通脹水平,並減少全球經濟產出0.1-0.2個百分點,當前各類情景假設、經濟預測基本符合這一彈性。1)情景假設方面,達拉斯聯儲列出三個情景——海峽封鎖一、二、三個季度,分別對應油價在二季度見頂於98美元/桶,三季度132美元/桶,四季度132美元/桶,及Q4/Q4經濟衝擊分別達-0.2、-0.3、-1.3個百分點;2)修正幅度方面,3月OECD發布了最新經濟預測,基準情形下,OECD預測2026年全球經濟增速為2.9%,中東局勢影響0.3個百分點(基於3月20日期貨定價:布倫特油價較12月展望高40%)。

根據OECD對2026年經濟增速預測,中東局勢對發達經濟體衝擊力度排序為:歐元區>日本>美國,地區上,OECD亞太地區所衝擊或最大。3月OECD基準假設下,基於能源期貨市場3月20日定價,相較12月預測,2026年美國、日本、歐元區經濟增速預測被分別調整了+0.3、0.0、-0.4個百分點。歐元區方面,能源價格上漲直接抑制活動,財政緊縮(如意大利、法國)加劇壓力;日本方面,作為能源淨進口國,進口成本上升是最大利空,但日本接近200天的石油儲備或提供緩衝;美國方面,AI相關投資提供支撐,但消費者實際收入放緩和支出減弱將拖累後續增長;新興經濟體方面,印度、印度尼西亞經濟增速分別下修0.1、0.2個百分點。

油價上漲或有利於美國、加拿大及商品出口型新興經濟體貿易條件,但惡化日本、韓國、歐元區等經濟體貿易條件、經常賬戶收支。觀察花旗商品貿易條件指數可見(2020年以來歷史分位數),自2月27日中東衝突爆發以來,美國、加拿大、挪威、俄羅斯、澳大利亞、巴西等國家貿易條件出現改善。其中,加拿大、挪威歷史分位數提升幅度高達34.4%、33.9%,符合其石油淨出口國的定位。但是,日本、歐元區、韓國貿易條件大幅惡化,歷史分位數下降幅度分別達38.5%、36.1%、27.9%,或衝擊其經常賬戶收支,匯率水平。

(三)中東變局下,全球經濟轉弱的「蛛絲馬跡」

未來,市場關注點將逐步切換至「滯」,油價衝擊次序或為「消費者信心、耐用品消費、企業投資」。油價上漲對於通脹的影響是「即時」的,這對應過去一個月市場對於通脹的擔憂。但是,隨着時間推移,油價上漲將逐步傳導至實體經濟,市場關注點也將隨之轉向「滯」。傳導邏輯方面,油價對實體經濟的影響或將呈現「消費者信心——耐用品消費——企業投資」的順序,後續需持續跟蹤。從國別結構上,歐元區花旗經濟意外指數已出現回落,美日仍維持穩定。

消費者信心:歷史上,油價對全球、美國衝擊或在1個月內顯現,1-2個季度見頂。回溯1970年代以來五次油價供給衝擊,在油價上漲開始後,G20、美國消費者信心指數通常在一個月內受到抑制,谷底分別出現在2-6個月、3-5個月之後(除了1978伊朗革命)。換句話說,高油價或即將對全球主要國家消費者信心形成衝擊,但其衝擊大概率會在1-2個季度內達峯。

製造業景氣:歷史上,油價對美國衝擊或在1-2個月出現,見頂時點較難判斷;對全球而言,衝擊則更側重於高耗能行業。回溯1970年代以來五次油價供給衝擊,在油價上漲開始後,美國ISM製造業PMI通常在1-2個月之後反映衝擊效果,但衝擊見頂時點難以判斷。例如,1980、1990情景下,PMI分別在5個月後見底,但其餘情景均難以觀察到PMI見底時點。全球視角下,也難以觀察到油價對工業生產的顯著衝擊規律,國別分化或較大。根據2022年全球工業生產行業結構,油價對於全球高耗能行業生產衝擊顯著更大。

附錄

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球「去通脹」進程和「軟着陸」預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、聯儲局超預期轉「鷹」。若美國通脹展現出更大韌性,可能會影響聯儲局未來降息節奏。

注:本文內容節選自2026.4.6申萬宏源宏觀發布的研究報告《中東變局下,全球經濟的「壓力測試」—「地緣壓力測試」系列之二》,分析師:趙偉、陳達飛、趙宇 、李欣越、王茂宇