近日,資產總額衝破400億元關口的同時,河南中原消費金融股份有限公司(下稱「中原消金」)正面臨着擴張帶來的代價考驗。

這家成立於2016年底、由中原銀行(01216)控股的消金機構,在2026年開年推出了一套爭議性的「數字打撈」方案——通過單一來源採購,與三大運營商聯手啓動「數據尋回」項目,試圖定位「失聯」借款人的最新活躍號碼。

這一舉措不僅將其推向隱私保護與債權回收的輿論風口,更折射出持牌消金機構在規模狂奔中,合規底線與業績訴求之間的深層矛盾。

虛擬號碼背後的「失聯」追蹤與授權爭議

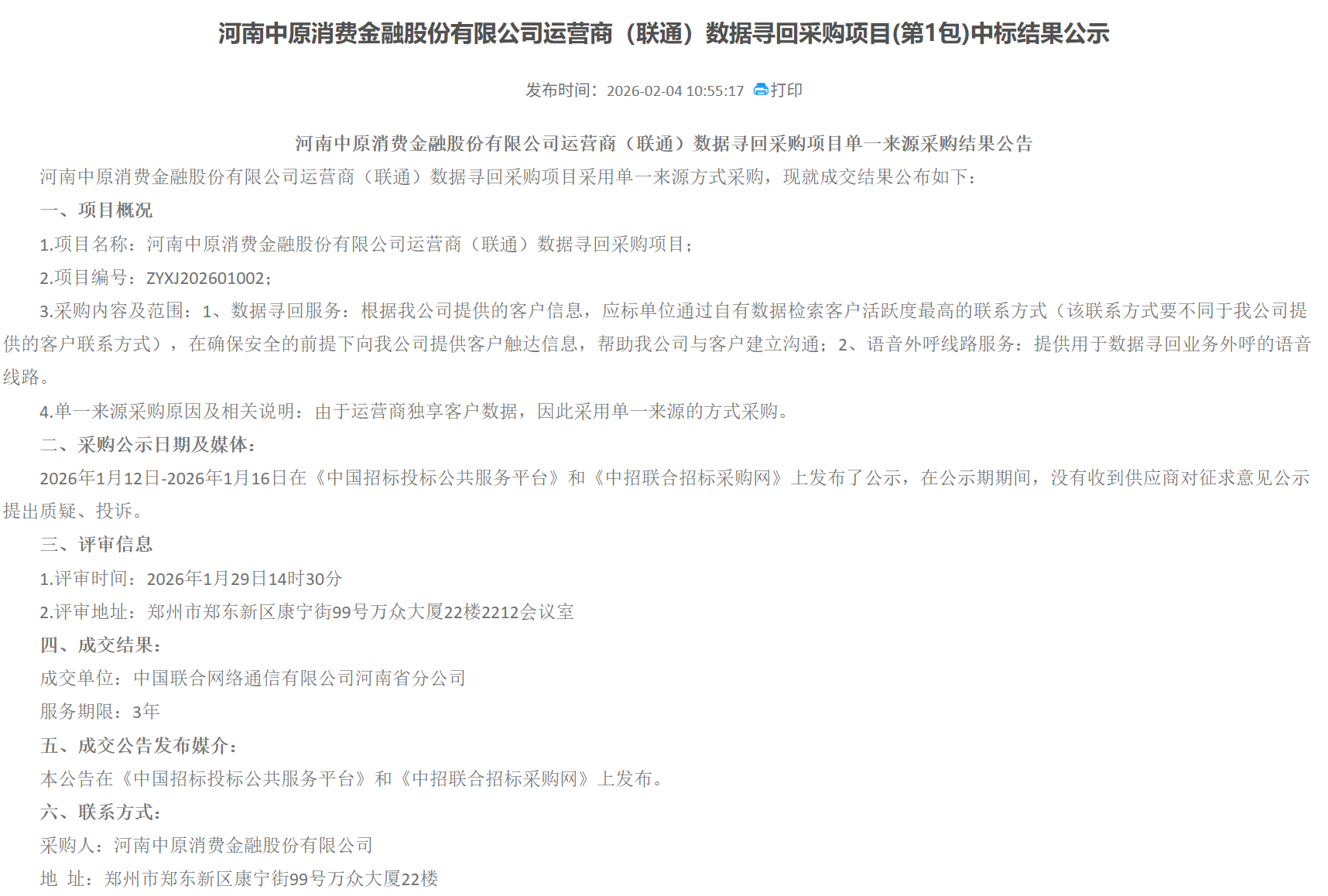

這場圍繞隱私保護與債權實現的深度博弈,始於2026年1月6日中原消金發布的「運營商數據尋回」單一來源採購公示。

公示中明確提及,電信運營商獨享用戶底層數據,這一特性構成了單一來源採購的核心依據,具有較強的排他性。截至2026年2月,中國移動、中國聯通、中國電信河南分公司均順利中標,雙方簽訂了一份期限長達3年的服務協議。

按照該業務的核心邏輯,一旦借款人出現「失聯」情況,中原消金可藉助運營商自有數據,檢索出其「活躍度最高」的最新手機號,從而恢復與借款人的溝通,推進欠款回收工作。這種跨平台、穿透式的尋人機制,一經披露便迅速引發輿論關注,中原消金也因此被捲入「買號催收」的爭議之中。

面對關於「買賣個人信息」的質疑,中原消金在2026年3月30日作出了詳細的技術說明與合規抗辯。公司強調,該過程並非直接獲取借款人的真實號碼,而是由系統自動生成一個176開頭、中間帶有星號的加密虛擬號碼,通過虛擬號碼中轉完成外呼溝通。

從技術設計層面來看,系統全程不展示、不存儲借款人的真實新手機號,試圖在後台構建一道數據「隔離牆」,防範個人信息泄露。

基於這一技術設計,中原消金品牌部表示,該業務的開展基於借款人簽約時勾選的《隱私政策》授權,符合《個人信息保護法》中「取得個人同意」的合規框架。

不過,這道看似嚴密的技術防線,仍存在諸多合規模糊地帶。中原消金App的隱私政策全文長達3萬字,其中關於運營商可調取用戶新號碼的授權內容,並未在首頁簡介中明確提示,用戶使用App時,往往只能在「同意並進入」與「退出」之間被動抉擇,既無充分知情權,也無自主選擇權。這種信息披露的缺失,也讓其所謂的「合規授權」陷入了更深的爭議。

具體而言,這種「一鍵式」的概括性授權,能否合法覆蓋「跨平台追蹤新聯繫方式」這一極度敏感的特定場景,在司法解釋層面仍存在較大爭議;更關鍵的是,此類未明確提示、變相強制用戶接受的條款,也容易被認定為加重消費者義務、排除商家責任的無效條款,其合規性基礎並不牢固。

這種「一鍵式」的概括性授權,能否合法覆蓋「跨平台追蹤新聯繫方式」這一極度敏感的特定場景,在司法解釋層面仍存在較大爭議,且此類條款容易被認定為加重消費者義務、排除商家責任的無效條款。

百萬罰單與兩萬條客訴背後的管理失序

中原消金對借款人觸達手段的極度渴求,背後是其貸後管理體系的持續加碼。這種加碼,一方面是為了應對「失聯」借款人帶來的壞賬壓力,另一方面也折射出其在規模擴張過程中,貸後管理能力面臨的巨大挑戰。2026年一季度,中原消金密集啓動了全鏈路的貸後服務採購工作,擬引入的外部合作力量規模令人關注:30家委外催收機構、6家智能語音服務商以及5家短信通道供應商,共同搭建起一套全天候、高頻次的借款人觸達體系。

為支撐這套龐大的貸後體系高效運轉,中原消金甚至以約8000元/人/月的單價,將電銷業務全面外包。然而,這套耗資巨大的「數字化清收體系」,並未實現預期的管理效果,反而成為消費者保護輿情的集中爆發點。

截至目前,在黑貓投訴等平台上,針對中原消金的投訴量已突破2萬條,投訴內容主要集中在催收方式不當、息費不透明等方面。

在這兩萬餘條投訴中,數字化精準觸達往往異化為過度催收的「軟暴力」。多名消費者反映,即便自身並未失聯,且已主動表達還款意願,所面臨的催收壓力依然呈現非理性升級:日均催收電話超過10次,撥號時段頻繁切入早8點前或晚9點後的個人休息時間,嚴重干擾正常生活。更引發公衆擔憂的是,部分用戶指控催收方疑似非法獲取其社保繳費信息,以此精準定位工作單位;甚至有用戶表示,其母親剛更換、從未在中原消金預留過的新手機號,也被催收方精準撥通。

這種從傳統「通訊錄轟炸」升級為「全方位生活滲透」的催收方式,讓中原消金此前宣稱的「系統剛性控制」,在洶湧的用戶投訴面前顯得乏力。

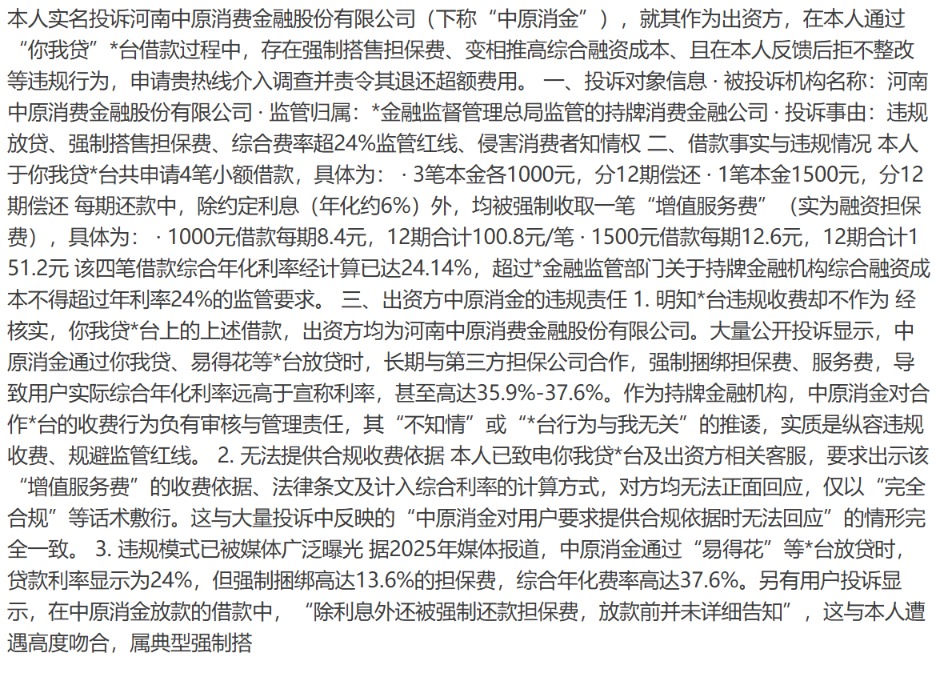

而除了催收問題,產品端息費結構的不透明,也是引發消費者投訴的另一大核心原因。中原消金通過哈囉臻有錢、易得花、得物等助貸平台分發的貸款產品,普遍存在「名義低息、實際高費」的現象。例如,在2025年的一起典型案例中,用戶在貸款頁面看到的年化利率僅為6%,但在強制搭售諮詢費、擔保費等相關費用後,綜合年化利率瞬間飆升至37.97%,部分案例的年化費率甚至接近38%的監管紅線。以一筆11000元的貸款本金為例,僅擔保費一項就被扣除2462.16元。這種通過多層級拆分費用規避監管紅線的做法,不僅侵犯了消費者的知情權,也讓中原消金所宣稱的「息費透明」難以落地。

監管部門的處罰,早已揭示出中原消金在管理層面的漏洞。

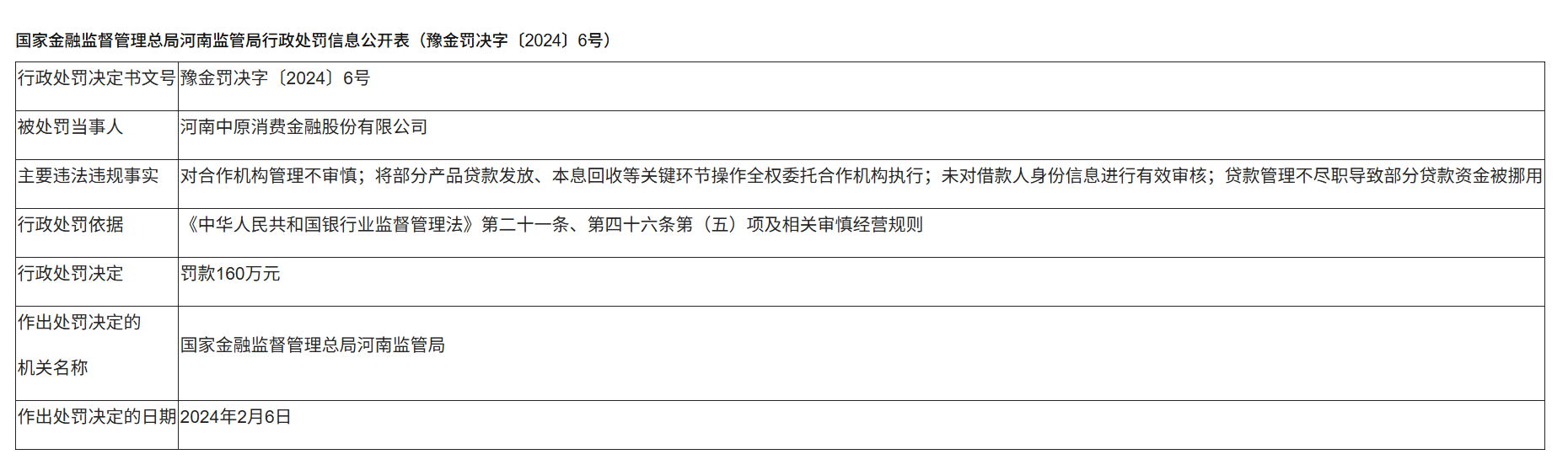

2024年2月6日,國家金融監督管理總局河南監管局對其處以160萬元罰款,處罰理由直指核心:中原消金將貸款發放、本息回收等關鍵環節的操作全權委託給合作機構,且未有效審核借款人身份,存在明顯的管理缺位。

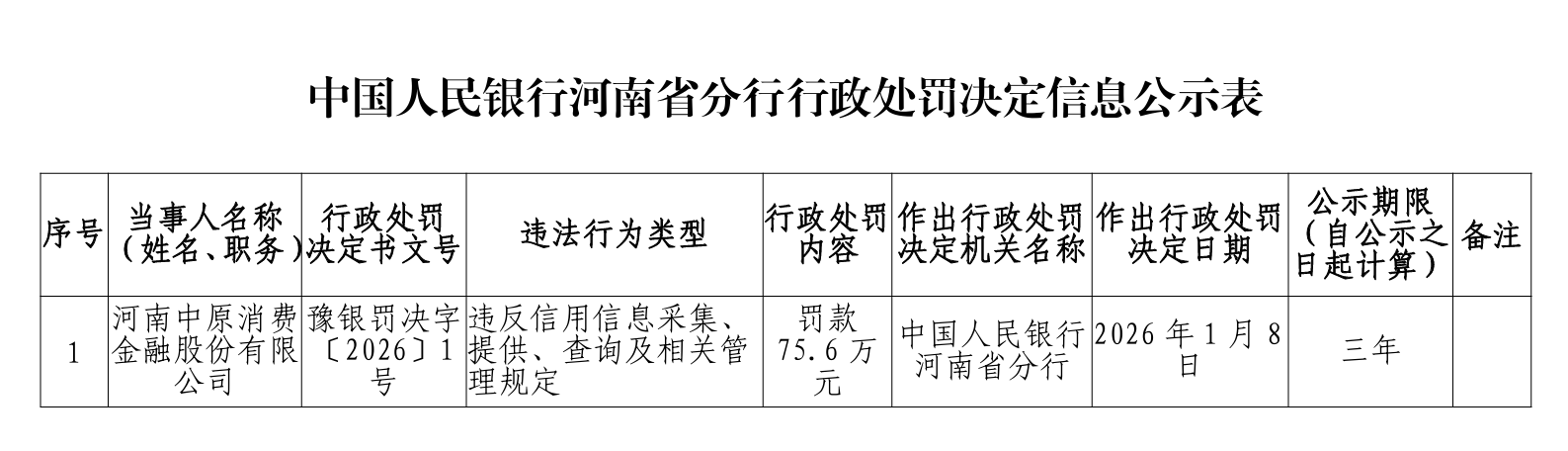

2026年1月8日,中國人民銀行河南省分行再次對其開出75.6萬元罰單,處罰原因是其違反信用信息採集、提供、查詢及管理相關規定。

這兩筆橫跨近三年的大額罰單,與黑貓投訴平台上的大量投訴形成鮮明呼應,也清晰地反映出一個事實:中原消金在追求規模快速擴張的過程中,為轉移風險成本,過度讓渡了持牌金融機構最核心的管理權力,最終導致其治理鏈條在末端出現部分失控跡象。

資本焦慮與業務困局

中原消金之所以甘願冒着合規風險與輿情壓力,加碼借款人觸達手段,甚至動用運營商底層數據完善清收體系,其根本原因在於公司面臨的業績壓力與資本焦慮。

從財務表現來看,2024年中原消金實現營業總收入35.3億元,按年保持增長態勢,但賬面增長的背後,是「增收不增利」的尷尬現實。2024年,中原消金的信用減值損失高達17.7億元,較2023年的12.3億元增加5.4億元,增幅顯著。這意味着,公司當年營收中近一半的份額,都用於衝抵難以回收的呆壞賬。

這近18億元的信用減值,本質上是中原消金長期聚焦下沉客群、推進規模擴張所必須承擔的風險成本,也直接導致其在總成本高達29.6億元的擠壓下,2024年全年淨利潤僅為5億元,淨利率縮水至約14%。

更值得注意的是,公司核心資本指標的持續下行,這已成為關乎其可持續經營的「生死線」。

隨着業務規模的快速擴張,中原消金的風險資產也隨之持續增加。截至2025年末,其風險加權資產已從2025年三季度的385.7億元攀升至404億元;與之相對應的是,核心一級資本充足率由10.62%下滑至9.99%。

儘管這一指標目前仍處於監管紅線之上,但結合中原消金以同業負債為主要資金來源、2025年經營活動現金流淨額為-60.37億元的背景來看,其資本消耗速度加快已是不爭的事實。

在此背景下,借款人「失聯」已不再是單純的個案風險,而是直接擠壓公司資本空間的關鍵因素——一旦與借款人失去聯繫,回款難度將大幅增加,計提的信用減值也會進一步吞噬資本。

因此,從採購運營商數據到引入30家委外催收機構,這些看似激進的貸後舉措,在中原消金看來,已是維持資本充足水平、對沖壞賬風險的必要手段。

除此之外,中原消金的盈利模式還面臨着「流量寄生」的後遺症。

截至2024年末,公司自營渠道與合作渠道的貸款餘額佔比分別為49.5%和50.5%,合作渠道已貢獻了超過半數的貸款規模。

這種高度依賴互聯網流量大廠引流的「依附式自營」格局,導致其在前端獲客環節缺乏議價能力,獲客成本居高不下,同時在後端風控環節缺乏核心數據沉澱,客群質量參差不齊。

為覆蓋高額的流量費、資金成本及壞賬損失,中原消金不得不通過搭售擔保費、服務費等方式平衡成本,其綜合年化費率達到37.97%,已接近消費金融行業合規利率上限,與「禁止高利放貸」的監管導向及司法原則存在一定偏差。

而這種高度依賴合作渠道的獲客模式、薄弱的自主風控能力,以及承壓的資本狀況,或許正是中原消金深陷隱私爭議、多次收到監管罰單,且短期內難以快速調整發展方向的深層原因之一。

當前,中原消金正處於發展的關鍵階段。面對輿情壓力與業績挑戰,公司已採取引入第三方調解機制、設立內設金融糾紛調解中心等舉措,努力緩解困境、改善公衆形象。不過,在17.7億元信用減值損失與424.79億元資產規模的平衡中,合規經營與規模擴張的矛盾仍客觀存在。

從行業視角而言,中原消金當前的困境,在一定程度上反映出部分持牌消金機構在規模擴張過程中可能面臨的共性問題。

健康可持續的消費金融生態,應避免對借款人社交關係的過度介入,以及通過冗長格式條款模糊合規邊界的行為。

(文章來源:財中社)