4月1日,植髮第一股雍禾醫療(02279)的全資子公司北京雍禾醫療科技集團有限公司(下稱「北京雍禾」)新增一則被執行人信息,執行法院為北京市朝陽區人民法院,立案時間為3月25日,執行標的34134元。

幾天前的3月29日,北京雍禾完成辦公地址變更,從北京市朝陽區甘露園南里搬遷至朝外大街。企查查數據顯示,公司當前涉及司法案件達38起。

成為被執行人,「植髮」安全合規問題引關注

實際上,這並非北京雍禾首次成為被執行人。

2025年12月,北京雍禾曾經被執行16萬元;更早的8月份,有物業公司因「房屋租賃合同糾紛」起訴北京雍禾並申請執行14萬元。

相比與物業公司的糾紛,更受關注的是醫療服務環節的合規問題。

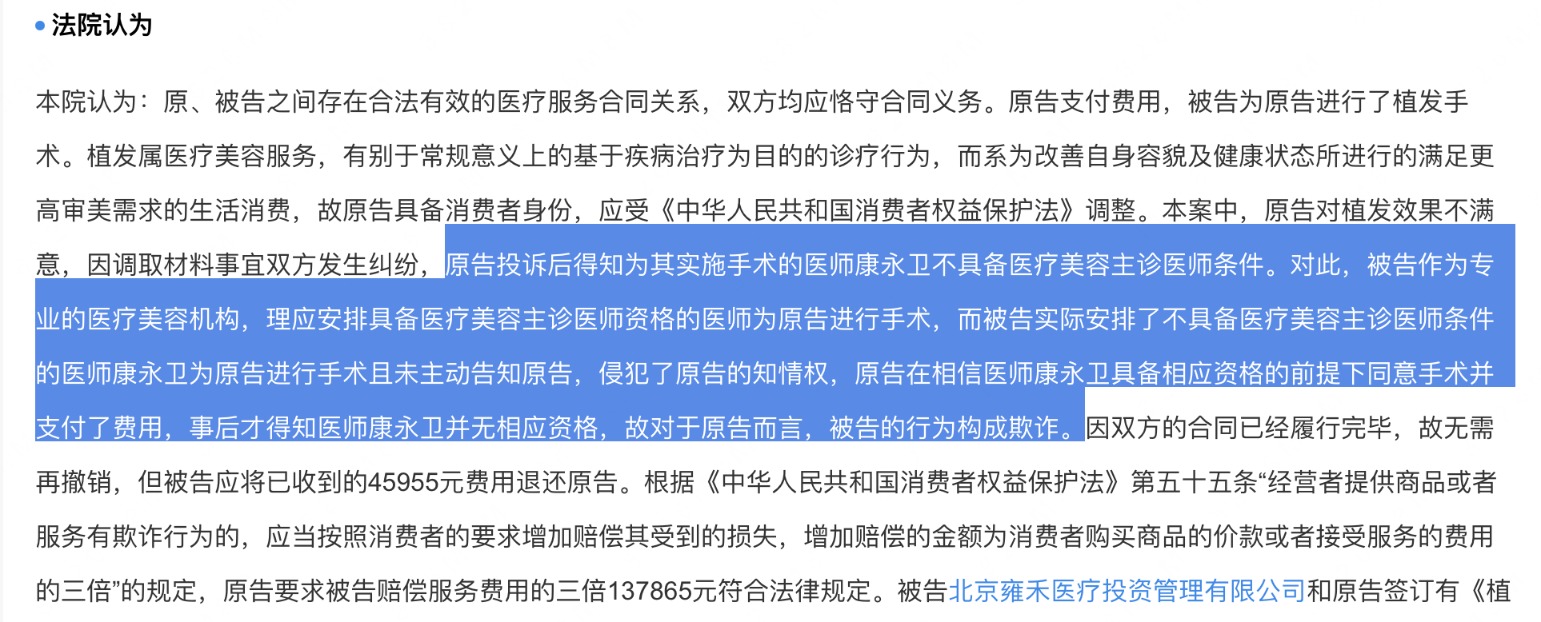

2026年1月,裁判文書網上的一份文書顯示,法院判決北京雍禾對原告消費者構成欺詐行為,原告前往雍禾醫療旗下的植髮門店進行自體毛髮移植手術時,雍禾醫療的門店安排了不具備醫療美容主診醫師條件的醫師為消費者進行手術,造成原告的植髮髮際線形態不滿意,種植的眉毛出現斷層,並且瘋長需不停修剪等問題。

最終法院判決北京雍禾向原告退還植髮費用45955元,並且三倍賠償損失14萬元。

除司法判決外,公司多地門店亦曾因醫療操作及管理問題受到行政處罰。

2022年7月,溫州雍禾醫療美容門診部有限公司因未按規定填寫病歷資料、未按規定實行傳染病預檢分診制度,被警告並處罰款21000元。

2023年6月,金華雍禾醫療美容診所有限公司因使用過期等不合格藥品,被警告並處罰款12000元。

2024年2月,上海雍禾醫院因兩名護士獨立為患者進行毛囊種植,存在使用非衛生技術人員從事醫療衛生技術工作的行為被行政處罰。2025年,深圳雍禾門店同樣由於護士操作308nm紫外光準分子治療儀(超出護士執業範圍)被行政處罰。

從違規類型來看,問題集中於醫療操作資格、用藥合規及內部管理等核心環節。

作為醫療服務機構,安全與合規本應是業務底線。頻繁出現的糾紛與處罰,使市場對公司醫療質量控制能力及內部管理體系產生進一步關注。

「降本增效」增厚利潤?

自2021年登陸港交所以來,雍禾醫療長期處於虧損的困境中。

2022年至2024年,公司營收分別為14.1億元、17.8億元和18億元,保持增長,但歸母淨利潤連續三年虧損,累計虧損達8.6億元。

直至2025年,公司才實現業績「轉正」,全年淨利潤7371萬元。不過,從盈利結構來看,這一扭虧不僅來自收入質量的改善,更多來自成本端收縮。

公司披露,2025年盈利改善主要源於兩方面:一是通過優化運營與技術效率,毛利率較2024年提升約5.5%-6.5%;二是壓縮營銷及管理費用,其銷售費用率與行政費用率分別下降約5-6個百分點和2-3個百分點。

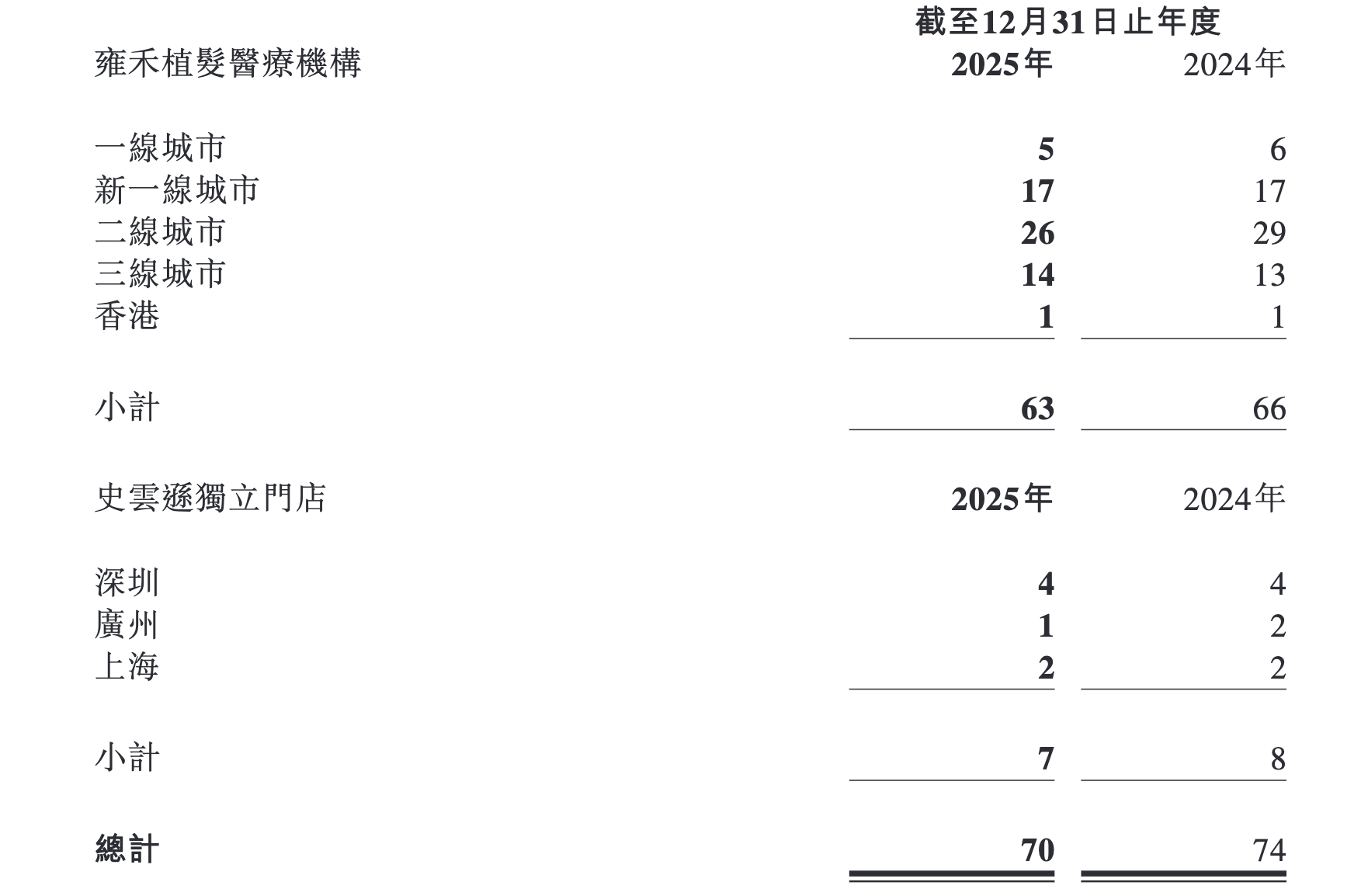

在組織層面,公司同步推進「瘦身」策略。門店數量明顯收縮——植髮醫療機構由上年的66家減少至63家,史雲遜健發機構由8家縮減至7家,低效網點被加速出清。

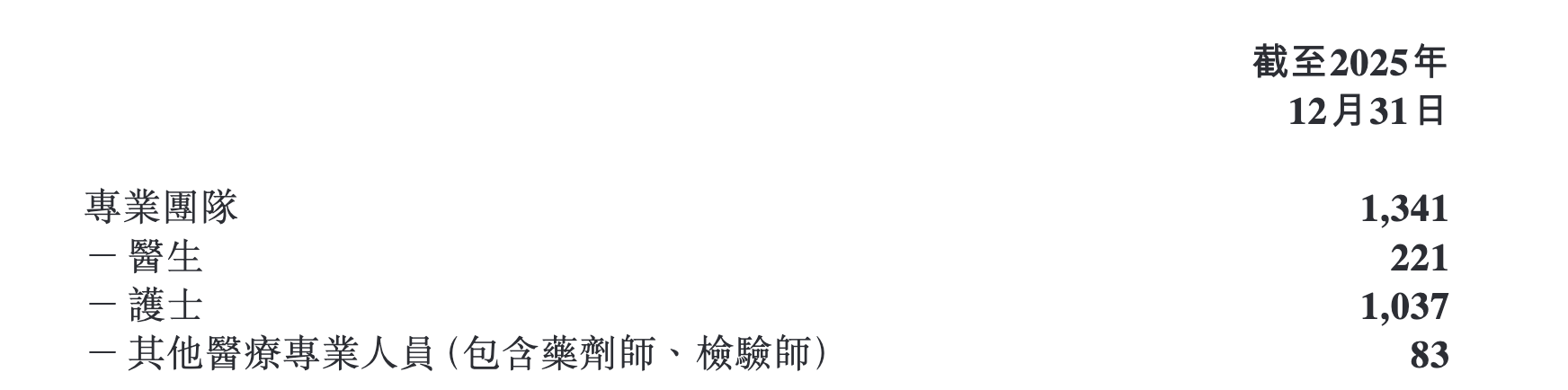

人員規模亦連續兩年減少。2023年,雍禾醫療的專業醫療團隊達到1612人的歷史峯值,當年團隊醫生規模有350人,護士團隊1149人。2024年醫療團隊減少至1401人,其中醫生為242人,一年少了一百多人,按年縮水超3成;護士團隊縮減至1069人,削減了80人。2025年醫療團隊進一步優化至1341人,其中醫生繼續減少至221人,繼續按年下滑近一成。

與2023年相比,雍禾醫療醫生團隊人數已經減少約130人,降幅超過35%。

醫生數量急劇下滑的同時,雍禾醫療的植髮客戶卻按年增加。2025年,公司接受植髮手術的消費者人數71380 人,較上年增長19.7%。

或許是由於客源擴大,公司的執業醫生不夠用了,纔會出現上文提到的個別門店因護士參與超出執業範圍的操作而受到監管處罰。

與成本端收縮同步的,是收入質量的持續承壓。

植髮行業具有典型的低頻消費屬性,一次性消費佔主導,復購率有限,這使得企業高度依賴持續獲客。長期以來,雍禾醫療銷售費用率維持在50%左右,2023年銷售費用達到10.4億元,2025年有所下降至8.1億元,銷售費用率再次回到50%以下。公司銷售費用中,最重要的投入是用於市場推廣與流量獲取,而這也成為吞噬利潤的最重要因素。

與銷售費用高企形成鮮明對比的是,雍禾醫療研發費用卻長期佔比不到2%,還不到其銷售費用的零頭。2023-2025年三年間,公司研發費用一年比一年更低:2023年研發費用2928萬元,到了2025年已降至1926萬元,三年下滑了逾1000萬元。2021年雍禾醫療IPO上市全球發售所得款中曾經有募集資金計劃用於研發支出,其中8860萬港元用於產品及服務項目創新,3820萬元用於投資與研發及前沿技術提升服務體系項目,但該項研發等投入已經延期至2028年12月。

在競爭加劇背景下,雍禾醫療營銷投入的邊際回報正在下降。

數據顯示,2020年植髮患者人均消費約為27868元,而到2025年已降至19265元,客單價明顯下滑。儘管報告期內植髮消費者人數按年增長19.7%,但單客帶來的價值下降,使得公司需要依賴更大規模的客戶獲取來維持收入體量。

從行業層面來看,隨着植髮認知提升與渠道多元化,消費者獲取信息的成本降低,行業滲透率有望提升。但與此同時,價格競爭與流量成本上升,也在壓縮企業利潤空間。

對於雍禾醫療而言,在「人均消費下降+營銷成本高企」的雙重壓力下,其商業模式的可持續性正面臨考驗。

(文章來源:財中社)