智通財經APP獲悉,2025年下半年起由AI算力需求增長引發的DRAM超級存儲周期,將在2026年延續。群智諮詢預測,DRAM市場供需短缺貫穿全年,但漲幅將呈分化態勢。整體來看,二季度全球DRAM平均價格漲幅將從一季度的70%以上,收窄至30%-50%。下半年漲幅呈繼續收窄態勢,直至逐漸走向平穩。

一、重構中的DRAM需求格局

2025年下半年以來,全球AI服務器和數據中心對於算力的需求進入爆發式增長階段,直接推動全球存儲產業,尤其是以DRAM其供需格局與價格出現了劇烈波動。從價格表現來看,自2025年四季度以來,全球DRAM的價格連續數個季度出現大幅上漲,截至2026年一季度末,過去半年時間內累計漲幅已超過100%,創下近五年以來的最快上漲紀錄。

從周期本質來看,本輪DRAM超級存儲周期的核心驅動力是AI服務器對存儲資源的「虹吸式」需求拉動——與傳統服務器相比,AI服務器的存儲配置(DDR+ HBM)容量更大、性能要求更高,且對存儲的帶寬、時延、穩定性有着嚴苛標準,這種差異化需求引發DRAM產能分配的結構性調整,導致供需失衡。

(一)DDR體系:供應驅動需求結構性調整

DDR作為DRAM產業的主力產品,主要分為DDR及LPDDR兩大品類,覆蓋不同下游場景:其中DDR4、DDR5主要供應AI服務器、傳統服務器、PC、平板電腦、電視、IoT終端等消費電子品類;LPDDR4X、LPDDR5X則主要聚焦智能手機等移動終端,是消費電子領域的核心DRAM產品,也是全球智能手機廠商的核心供應鏈組成部分。

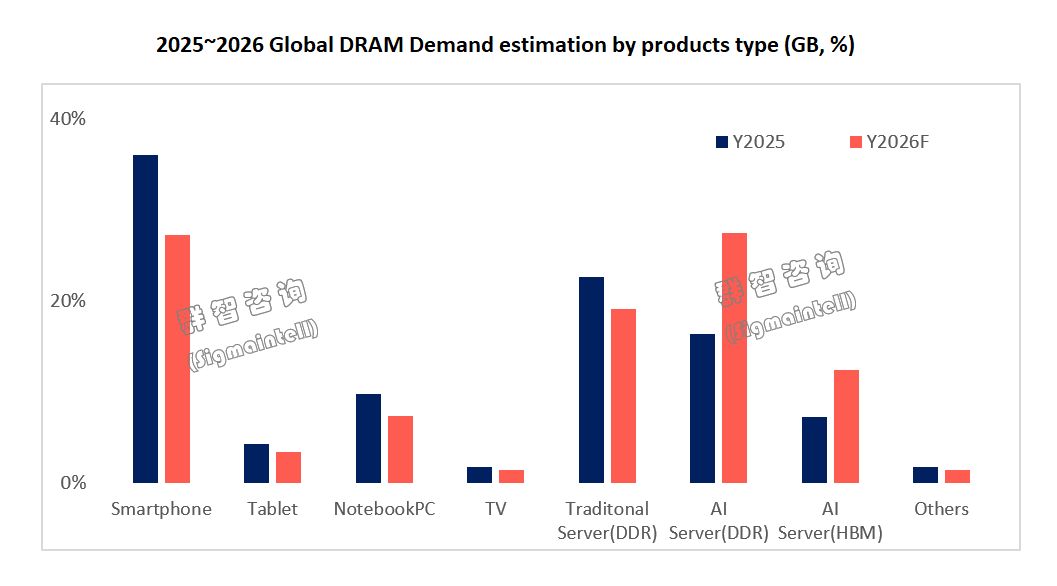

AI服務器與消費電子需求增速分化:群智諮詢預測2026年AI服務器DRAM需求按年大幅增長105%,增速遠超行業整體水平;而傳統服務器DRAM需求將僅實現3%的按年溫和增長,增速較2025年的11%下滑8個百分點,增長動力顯著承壓;消費電子領域,群智諮詢預測2026年消費電子DRAM需求將呈現按年下滑態勢,其在整體DRAM總容量(GB數)中的佔比將從2025年的54%下滑至2026年的42%,其中低端消費電子(入門級PC、低端智能手機、平價IoT設備)需求抑制最為明顯。

(二)HBM:佔比迅速擴大,加劇供應緊張

HBM(高帶寬存儲器)作為AI服務器GPU的專屬存儲,是AI算力的核心支撐, 2026年HBM的容量需求按年增長110%,此外,2026年HBM4進入量產階段,其堆疊層數更高、工藝複雜度更強,對晶圓產能的單位消耗進一步提升。根據群智諮詢的測算數據, 2026年HBM在全球DRAM晶圓(Wafer)產能中的佔比將超過20%。HBM對晶圓產能的佔用進一步擠壓了DDR的產能空間,加劇了供給緊張。

二、供需與價格走勢:短缺貫穿全年,價格分化,漲幅趨緩

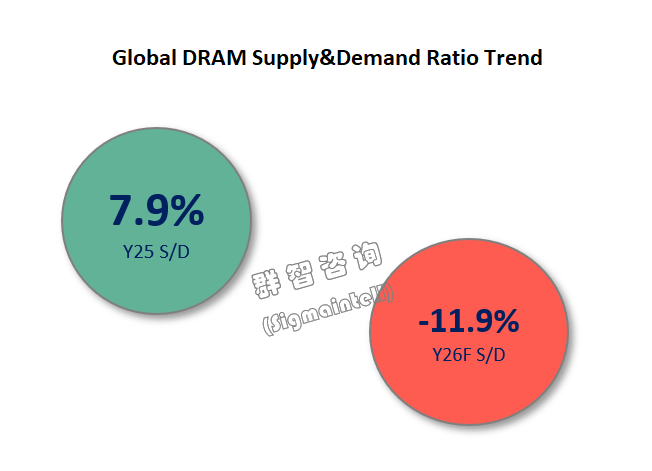

綜合上述DDR與HBM的產能分配與需求變化,根據群智諮詢的測算數據,2025年全球DRAM的供需比約為+8%(供給量略高於需求量),處於寬鬆平衡狀態;2026年全球DRAM的供需比轉為-12%(供給量較需求量短缺約12%),這一缺口屬將貫穿2026全年。

在供需短缺的大背景下,2026年全球DRAM價格將延續上漲態勢,但漲幅將呈現「上半年高增、下半年趨緩」的特徵,同時不同品類、不同下游客戶的價格走勢將出現分化,具體分析如下:

首先,從價格上漲的傳導路徑來看,本輪DRAM價格上漲率先從服務器市場啓動,尤其是AI服務器用DDR與HBM,由於需求緊急、產能短缺,價格率先大幅上漲;隨着服務器市場價格的持續走高,消費電子市場的DRAM價格也逐步跟進,形成「服務器領升、消費電子跟漲」的傳導路徑。

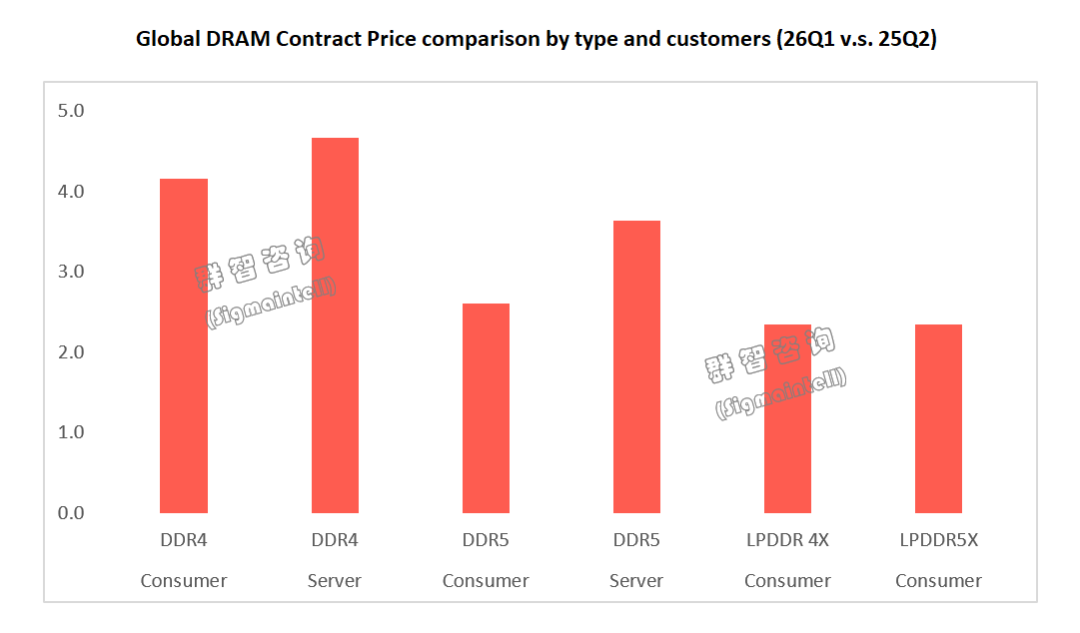

從合約價格表現來看,服務器用DRAM在2025年三季度、四季度乃至2026年一季度,維持了連續三個季度的大幅上漲,截至2026年一季度末,服務器用DRAM的平均單價較2025年二季度拉高了約3~4倍,其中DDR4上漲至2025年二季度的約4倍,DDR5約3.5倍,漲幅極為顯著。

而消費電子市場的價格上漲相對滯後。從2025年四季度開始,隨着服務器市場DRAM價格的持續高漲,消費電子品牌面臨着DRAM採購缺貨壓力,不得不被動跟進漲價,導致2025年四季度至2026年一季度,消費電子領域的DRAM價格漲幅迅速擴大。當前(2026年一季度末),消費電子領域的DDR合約價較2025年二季度提高了約2~2.5倍,漲幅顯著但平均單價仍低於服務器市場價格。

基於上述走勢,群智諮詢對2026年二季度及下半年的價格走勢做出如下預判:

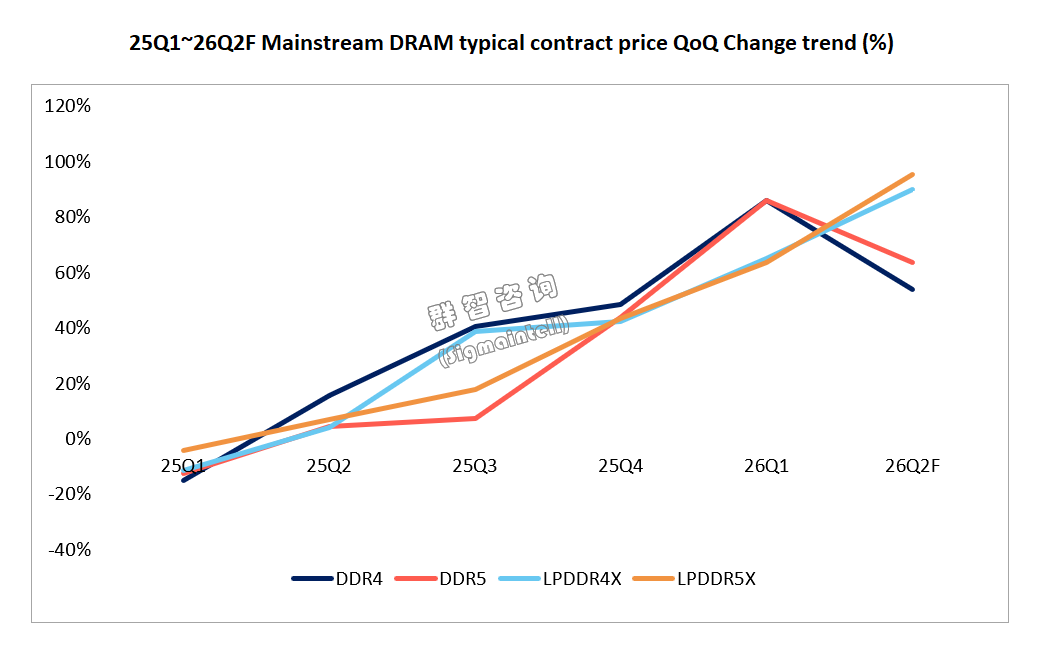

2026年二季度:DRAM價格仍將繼續上漲,但漲幅將呈分化態勢。核心原因在於,消費電子市場的DDR價格將逐步與服務器市場的DDR價格持平,價差逐步縮小,上漲動力減弱;其中尤以DDR4漲幅將率先收窄,而DDR5與LPDDR5X,由於消費電子市場與服務器市場的DRAM價格仍存在一定的價差,因此仍有補漲空間,但補漲幅度將呈現差異性;整體來看,二季度全球DRAM平均價格漲幅將從一季度的70%以上,收窄至30%-50%。

2026年下半年:價格漲幅將繼續收窄,直至逐漸走向平穩。核心支撐在於,下半年DRAM原廠的產能分配將趨於穩定,AI服務器與雲服務廠商的緊急備貨需求逐步釋放,市場恐慌性備貨情緒消退;同時,消費電子領域的需求下滑將逐步傳導至上游,一定程度上緩解供需緊張。預計下半年全球DRAM價格漲幅將進一步收窄至5%-20%,年底逐步趨於平穩後價格將維持在高位區間。

需要說明的是,二季度DDR4的漲幅將率先收窄,而DDR5和LPDDR4X/5X品類由於仍有支撐,價格將維持大幅度上漲,這一分化走勢將成為2026年下半年DRAM價格的核心特徵。

三、影響:消費電子承壓最甚,2026年將成為品牌 「戰略取捨年」

在DRAM價格高漲、產能短缺的背景下,消費電子領域成為最大承壓方。存儲成本佔消費電子產品物料清單(BOM)的比重急劇上升,嚴重侵蝕利潤空間。品牌廠商被迫將成本壓力向終端市場傳導,將引發消費電子產品普遍漲價,終端價格的上漲將抑制需求,尤其是低端消費群體的購買意願,導致消費電子整體需求下滑。在此環境下,群智諮詢認為,消費電子品牌已無法兼顧所有市場和產品線。2026年將成為關鍵的 「戰略取捨年」 :

部分品牌將放棄低端市場或部分非核心產品線,聚焦於中高端市場,優先保障營業額與利潤;部分品牌將對不同區域市場進行取捨,收縮需求疲軟的區域,聚焦於核心優勢區域;還有部分中小品牌可能因成本壓力過大、產品線難以維持,被迫退出市場。